一、概況

廢紙,泛指在生產生活中經過使用而廢棄的可循環再生資源,包括各種高檔紙、黃板紙、廢紙箱、切邊紙、打包紙、企業單位用紙、工程用紙、書刊報紙等等。在國際上,廢紙一般區分為歐廢、美廢和日廢三種。

廢紙是一種重要戰略新資源,國內造紙工業仍將保持對廢紙的旺盛需求。與從木材和農業秸稈出發制原生漿比較,廢紙制漿具有流程短、消耗低和得率高的優勢。增加廢紙的使用量,可以減少森林砍伐,降低二氧化碳排放量,保護地球環境。

二、廢紙現狀

1、廢紙回收現狀

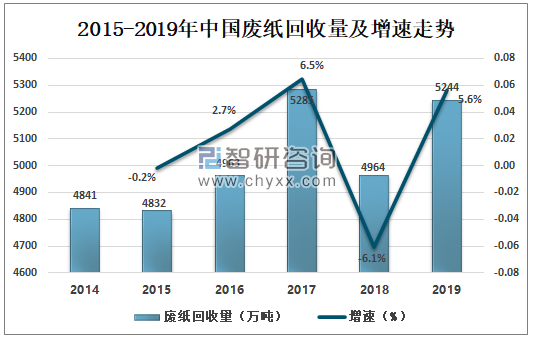

在我國,廢紙的循環再利用程度與西方發達國家相比比較低。2019年中國廢紙回收量為5244萬噸,比去年增加2018萬噸,同比增加5.6%。

2015-2019年中國廢紙回收量及增速走勢

數據來源:中國造紙協會、智研咨詢整理

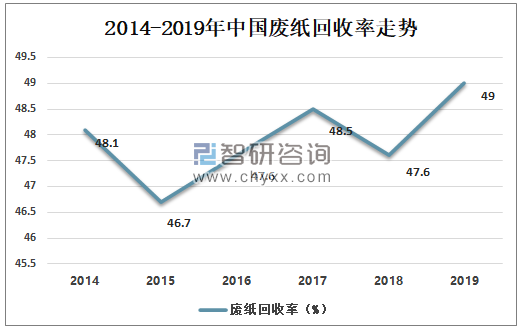

隨著經濟社會的發展,紙張使用量快速上升,廢紙大量產生。中國作為世界第二大紙及紙板的消費國。2019 年全國廢紙回收總量 5244 萬噸,較上年增長 5.64%,廢紙回收率 49.0%。

2014-2019年中國廢紙回收率走勢

數據來源:中國造紙協會、智研咨詢整理

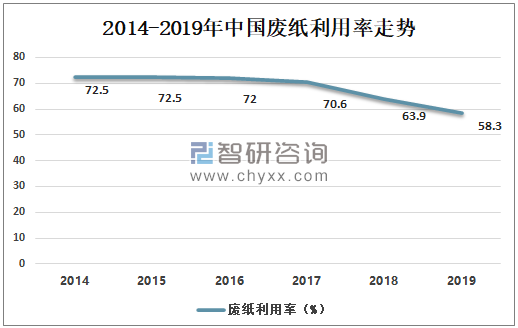

智研咨詢發布的《2020-2026年中國廢紙回收利用行業發展現狀調研及未來前景規劃報告》數據顯示:2019年廢紙利用率 58.3%,2010~2019 年廢紙回收總量年均增長率 3.01%。廢紙回收利用率有些下降走勢。

2014-2019年中國廢紙利用率走勢

數據來源:中國造紙協會、智研咨詢整理

2、廢紙進出口情況

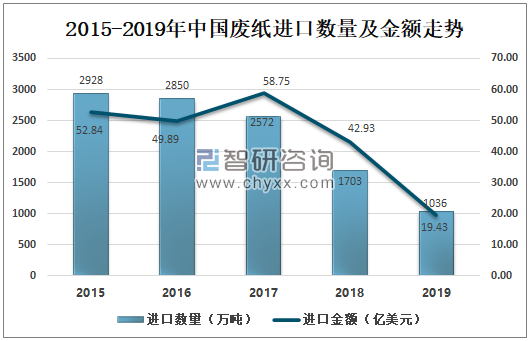

中國進口廢紙已占世界可供出口總量的1/3,美國廢紙出口總量的 50% 以上銷往中國。我國造紙原料中,廢紙占了較大比例,若依靠進口,我國得花大量外匯買進口廢紙。從廢紙進口走勢來看,廢紙進口量逐年遞減。2019年中國廢紙進口量為1036萬噸,比去年減少667萬噸左右,同比下降39.2%。

2015-2019年中國廢紙進口數量及金額走勢

數據來源:中國造紙協會、智研咨詢整理

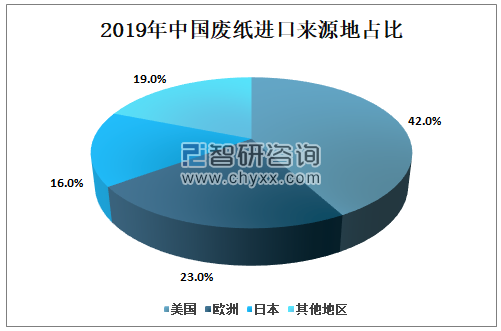

從進口廢紙來源國家及地區來看,美國、歐洲、日本仍是中國外廢進口的三個主要來源。2019年分別占比42%、23%、16%,其他地區占比19%。

2019年中國廢紙進口來源地占比

數據來源:智研咨詢整理

3、廢紙需求情況

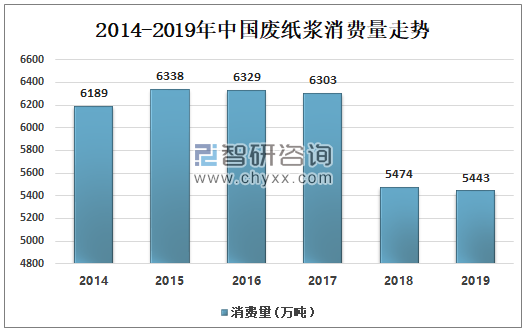

中國是世界最大的廢紙回收國、進口國和消費國,美國是最大的廢紙出口國和僅次于中國的廢紙消費國。2019年中國廢紙漿消費量為5443萬噸,同比減少0.6%。

2014-2019年中國廢紙漿消費量走勢

數據來源:中國造紙協會、智研咨詢整理

4、廢紙價格走勢

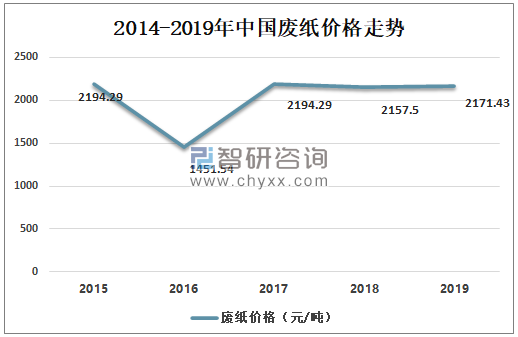

國內造紙工業現有廢紙利用能力約8000萬噸,如果進口廢紙完全停止,預計2020年末,國內廢紙供應缺口將達2000萬噸,這部分纖維原料供應將由進口紙漿和其他纖維原料取代。

由于國內廢紙回收率低,各種廢紙回收站回收的量過少,造成成類廢紙分類不嚴格。從2017年到2019年我國廢紙價格波動在2000左右元/噸。2019年廢紙價格約為2171.43元/噸。

2014-2019年中國廢紙價格走勢

數據來源:智研咨詢整理

三、企業分析

回收廢紙不僅可以用來生產包裝用紙和紙板,經過脫墨還可以生產白卡紙、文化用紙、生活用紙等高檔紙張產品。國內廢紙回收再利用企業也不少。

部分廢紙企業概況

部分廢紙企業概況 | ||

福和 | 惠州福和紙業有限公司 | 福和集團是中國第一垂直綜合再生紙企業。我們是中國最大的廢紙管理服務供應商(包括香港丶澳門和中國)。福和也是香港最大的機密材料處理服務供應商,客戶層面非常的廣泛,例如銀行丶政府機關丶印刷商丶金融及其他專業機構,當中包括滙豐銀行。我們是中國最大的環保生活用紙生產商,產品包括環保衛生紙丶大盤紙卷及抹手紙,全部均以100%回收紙制成,主要來自福和在香港以及中國的廢紙管理服務和機密材料處理服務網絡. |

正業 | 正業包裝(中山)有限公司 | 是一家集廢紙回收、生態制造環保包裝用紙、紙類包裝產品的大型包裝生產企業集團,推動中國環保包裝、綠色包裝事業發展。 |

聯盛紙業 | 聯盛紙業(龍海)有限公司 | 是一家以再生資源廢紙為主要原料的環保型造紙與熱電聯產為一體的企業。歷經磨礪,如今已發展成為集產品研發、廢紙回收、廢紙制漿、造紙、銷售、物流為一體的超大型現代化造紙企業。 |

玖龍 | 玖龍紙業(控股)有限公司 | 全球較大的箱板原紙產品生產商,卡紙、高強瓦楞原紙及涂布灰底白板紙供應商,世界著名的廢紙環保造紙集團,再生紙生產商,利用廢紙造紙。 |

榮成紙業 | 平湖榮成環保科技有限公司 | 榮成集團專注低碳造紙及綠色包裝為垂直整合的服務型制造業,以回收廢紙作為造紙原料同時為客戶的產品提供客制化高附加價值的整體產品包裝解決方案。 |

芝陽 | 龍口市渤海紙業有限公司 | 龍口市渤海紙業有限公司是以國內辦公廢紙為原料的造紙企業。也是新興的資源循環再利用的朝陽企業。公司位于山東龍口市,距龍口港、龍口火車站15公里,距煙臺機場50公里。 |

數據來源:智研咨詢整理

2019年共有79家企業獲得進口廢紙的資格,玖龍紙業有7家子公司,理文造紙有5家子公司,是獲批最多的兩家集團。

企業集中在12個省和直轄市,華東地區的山東、江蘇、浙江、福建和江西,華南地區的廣東,華北地區的河北和山西,東北的遼寧和西南的重慶。獲批企業最多的省份是浙江省,共有36家企業,占總數的45.6%。進口數量最多的省份是廣東,共有444.89萬噸,占總量的41.4%。

2019年中國廢紙進口企業地區分布前五

數據來源:智研咨詢整理

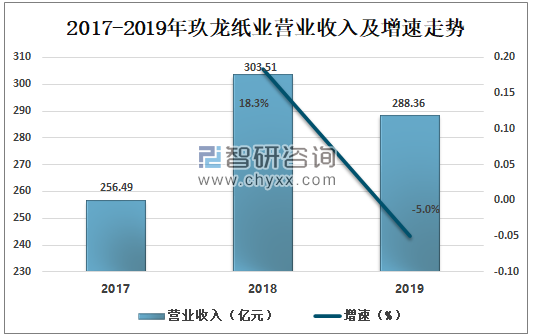

1、玖龍紙業(控股)有限公司

玖龍紙業一直以來的目標是成為全球再生紙生產商,利用廢紙造紙,保護生態,提供具競爭力的環保產品與一站式服務,實現持久共贏。為進一步提升營運和管理系統,玖龍紙業更采用國際先進的管理技術,并推行企業資源規劃(ERP)系統,以求完善公司的運作。

2017-2019年玖龍紙業營業收入走勢

數據來源:公司年報、智研咨詢整理

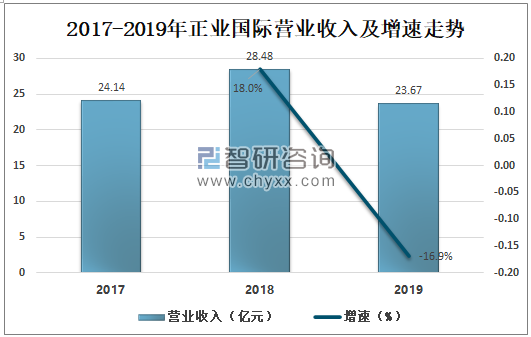

2、正業包裝(中山)有限公司

正業國際主要利用回收的廢紙生產瓦楞芯紙銷售,以及消費品所使用的紙制包裝產品的生產和銷售。2019年內由于受到中美貿易摩擦以及國際、國內經濟下行影響;包裝紙箱行業下游訂單大幅減少,原紙價格大幅下跌。

2017-2019年正業國際營業收入及增速走勢

數據來源:公司年報、智研咨詢整理

四、發展趨勢

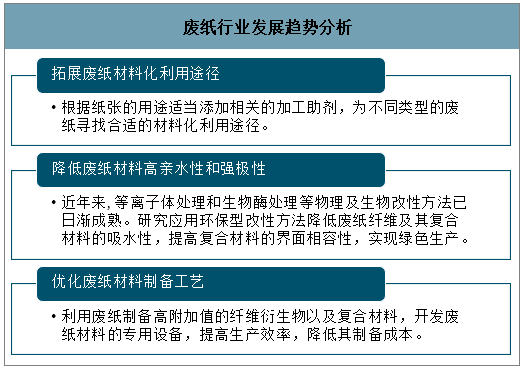

目前國內外利用廢紙制備復合材料的研究已經取得了顯著進展。但是廢紙的材料化利用也存在一些問題,如較高的吸水性能及生物可降解性,這很大程度上限制了廢紙材料的應用范圍。

廢紙行業發展趨勢分析

數據來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告

《2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告》共十一章,包含2023年中國廢紙回收行業競爭格局分析,廢紙行業領先企業經營形勢分析,2024-2030年中國廢紙行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢