銅加工是我國有色金屬工業(yè)的重要組成部分。經(jīng)過多年的快速發(fā)展,我國已經(jīng)成為全球最大的銅材生產(chǎn)國和消費(fèi)國,綜合實(shí)力明顯增強(qiáng)。銅加工行業(yè)屬于銅產(chǎn)業(yè)鏈的中間環(huán)節(jié),是國民經(jīng)濟(jì)的一個(gè)重要部門。銅加工產(chǎn)品依其含銅量可分為純銅和銅合金產(chǎn)品。純銅具有高導(dǎo)電及導(dǎo)熱性能、良好的 可加工性、令人滿意的強(qiáng)度和良好的抗腐蝕性、耐磨性;銅合金是以銅為主要合 金元素,加入其他輔助元素熔合而成,使銅的功能和加工性能得以進(jìn)一步提升, 滿足不同行業(yè)、不同用途和不同性能的產(chǎn)品要求。銅及銅合金的優(yōu)良屬性使銅加 工產(chǎn)品廣泛應(yīng)用于航空航天、軍工、通訊、電力、電氣、電子、五金、機(jī)械制造、 家電、汽車等眾多領(lǐng)域。

一、中國銅礦產(chǎn)量分析

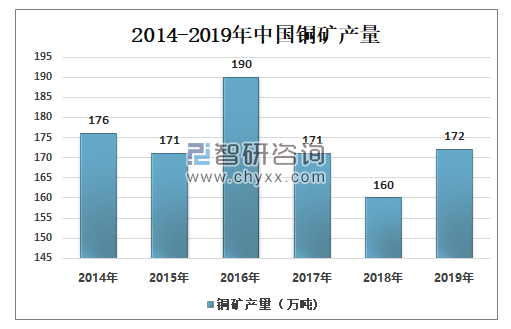

2016年我國銅礦產(chǎn)量達(dá)到近些年峰值190萬噸,2017年開始,我國銅礦產(chǎn)量開始明顯下降。2018年全國銅礦產(chǎn)量160萬噸,同比下降6.43%,2019年銅礦產(chǎn)量達(dá)到172萬噸。

2014-2019年中國銅礦產(chǎn)量分析(萬噸)

數(shù)據(jù)來源:公開數(shù)據(jù)整理

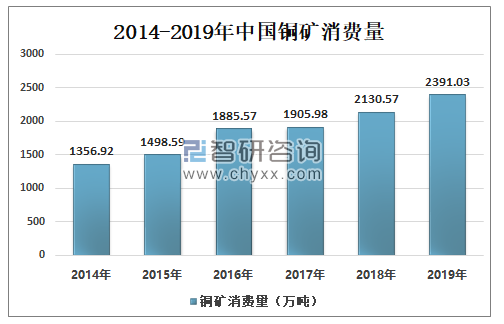

我國銅礦需求量一直處于增長趨勢(shì)。2018年全國銅礦消費(fèi)量約2130.57萬噸,同比提升11.78%,到2019年我國銅礦消費(fèi)量已達(dá)到2391.03萬噸。

2014-2019年中國銅礦消費(fèi)量

數(shù)據(jù)來源:公開資料整理

二、中國銅加工市場(chǎng)分析

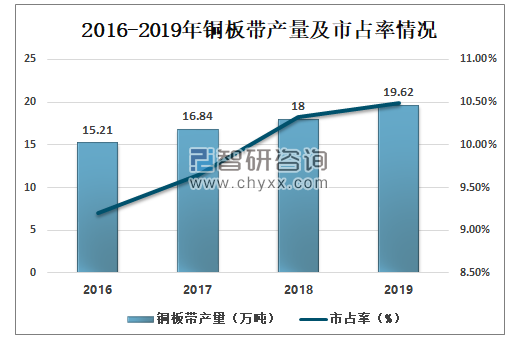

智研咨詢發(fā)布的《2020-2026年中國銅深加工行業(yè)市場(chǎng)運(yùn)營模式及競(jìng)爭(zhēng)策略研究報(bào)告》數(shù)據(jù)顯示:2019年實(shí)現(xiàn)銅板帶產(chǎn)量19.62萬噸,穩(wěn)居國內(nèi)第一,占國內(nèi)市場(chǎng)份額10.49%,目標(biāo)是實(shí)現(xiàn) 25-30%份額,2020年銅板帶產(chǎn)量將達(dá)到23萬噸左右(廣東清遠(yuǎn)3.5萬噸+安徽蕪湖4萬噸產(chǎn)能逐步釋放),實(shí)現(xiàn)全球第一。

2016-2019年銅板帶產(chǎn)量及市占率情況(萬噸)

數(shù)據(jù)來源:公開數(shù)據(jù)整理

2016-2019年銅加工業(yè)務(wù)毛利率

數(shù)據(jù)來源:公開數(shù)據(jù)整理

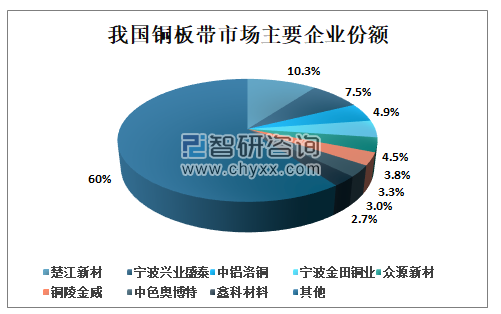

當(dāng)前銅加工行業(yè)集中度較低,預(yù)計(jì)龍頭集中趨勢(shì)將愈發(fā)明顯。截至2019年底,我國銅板帶制造企業(yè)近百家,產(chǎn)量共計(jì)187萬噸,前8家企業(yè)產(chǎn)量約占全國總產(chǎn)量的38.8%,集中度較低,行業(yè)進(jìn)一步整合空間較大。在產(chǎn)品升級(jí)(大卷重、高精度、高性能)的大趨勢(shì)下,小企業(yè)面臨發(fā)展的壓力越來越大。銅板帶產(chǎn)品特點(diǎn)是個(gè)性化較強(qiáng)(規(guī)格多、品種多、牌號(hào)多),多為定制化產(chǎn)品,需要擁有強(qiáng)大的營銷能力和基礎(chǔ)客戶資源,其行業(yè)門檻較高;同時(shí),其加工工藝長,客戶粘性強(qiáng)、客戶相對(duì)分散,用途也更廣,龍頭企業(yè)相對(duì)穩(wěn)定。

我國銅板帶市場(chǎng)主要企業(yè)份額

數(shù)據(jù)來源:公開數(shù)據(jù)整理

三、中國銅材進(jìn)出口分析

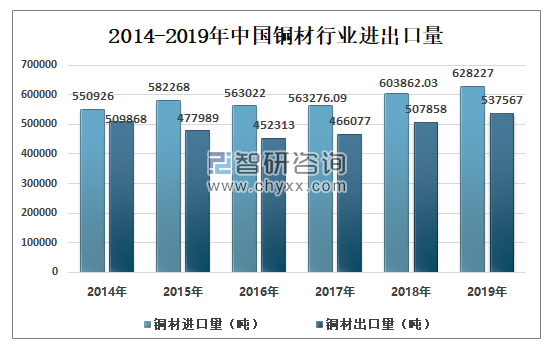

2018年我國銅材進(jìn)口數(shù)量為603862.03噸,2019年我國銅材進(jìn)口數(shù)量為628227噸。2018年我國銅材出口數(shù)量為507858噸,2019年我國銅材出口數(shù)量為537567噸。

2014-2019年中國銅材行業(yè)進(jìn)出口量(噸)

數(shù)據(jù)來源:中國海關(guān)、智研咨詢整理

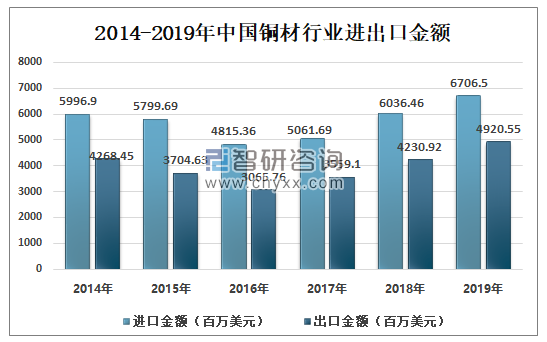

2018年我國銅材進(jìn)口金額為6036.46百萬美元,2019年我國銅材進(jìn)口金額為6706.5百萬美元。2018年我國銅材出口金額為4230.92百萬美元,2019年我國銅材出口金額為4920.55百萬美元。

2014-2019年中國銅材行業(yè)進(jìn)出口金額(百萬美元)

數(shù)據(jù)來源:中國海關(guān)、智研咨詢整理

四、銅加工行業(yè)發(fā)展趨勢(shì)分析

1、銅加工材質(zhì)與量增長并重

在全球銅工業(yè)發(fā)展中,中國扮演著日益重要的角色,中國已經(jīng)成為世界精銅生產(chǎn)、加工和消費(fèi)大國,盡管整體實(shí)力不強(qiáng),但國際影響力越來越大。未來幾年國際銅加工業(yè)的發(fā)展趨勢(shì)是企業(yè)數(shù)量和規(guī)模不會(huì)有太大變化,產(chǎn)能和產(chǎn)量也不會(huì)有太大增長,而產(chǎn)品品種會(huì)不斷增加,產(chǎn)品質(zhì)量會(huì)更加精益求精、更加節(jié)能環(huán)保,低碳減排、綠色革命、環(huán)保經(jīng)濟(jì)將深刻影響本行業(yè)。

2、多種產(chǎn)品與細(xì)分市場(chǎng)并行

銅加工業(yè)將進(jìn)一步增加科技投入,大力開展技術(shù)創(chuàng)新,產(chǎn)品質(zhì)量和檔次將繼續(xù)穩(wěn)步提高,努力向多品種、高精尖方向發(fā)展,產(chǎn)品標(biāo)準(zhǔn)水平繼續(xù)處于國際先進(jìn)行列,銅材產(chǎn)品應(yīng)用于電力、家用電器、汽車、建筑、電子儀器儀表、國防、交通運(yùn)輸、海洋工程等多個(gè)市場(chǎng)和多個(gè)行業(yè),占據(jù)銅材高端市場(chǎng),滿足國民經(jīng)濟(jì)現(xiàn)代化和高新科技發(fā)展的要求,也增強(qiáng)其在國內(nèi)外市場(chǎng)的競(jìng)爭(zhēng)力。

3.大型銅企業(yè)產(chǎn)業(yè)縱向一體化趨勢(shì)明顯

掌握資源、掌握未來。國內(nèi)大型銅聯(lián)合企業(yè)利用其資源優(yōu)勢(shì),有選擇的發(fā)展高精銅材加工項(xiàng)目,增加產(chǎn)品附加值和競(jìng)爭(zhēng)優(yōu)勢(shì),產(chǎn)業(yè)格局將發(fā)生變化;而大型銅加工集團(tuán)可以向上、下延長產(chǎn)業(yè)鏈,尤其是將使產(chǎn)業(yè)鏈條向上游擴(kuò)展,加大對(duì)礦產(chǎn)開采業(yè)的投資力度,建避免產(chǎn)品單一帶來的經(jīng)營風(fēng)險(xiǎn),提高企業(yè)產(chǎn)業(yè)協(xié)同性,提升整體競(jìng)爭(zhēng)水平。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國銅加工行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告

《2026-2032年中國銅加工行業(yè)發(fā)展現(xiàn)狀調(diào)查及市場(chǎng)分析預(yù)測(cè)報(bào)告》共八章,包含中國銅加工行業(yè)細(xì)分產(chǎn)品分析,中國銅加工行業(yè)主要企業(yè)生產(chǎn)經(jīng)營分析,中國銅加工行業(yè)投資特性及發(fā)展趨勢(shì)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國銅加工行業(yè)產(chǎn)業(yè)鏈圖譜、行業(yè)現(xiàn)狀及重點(diǎn)企業(yè)分析:新興產(chǎn)業(yè)引領(lǐng)銅消費(fèi),銅加工行業(yè)面臨多重新挑戰(zhàn)[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國銅材產(chǎn)量及銅加工情況分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)