一、概況

中國是全球紙和紙板最大的生產國和消費國,造紙工業作為原材料產業同時產品又具有消費品功能的行業與我國整體經濟運行步調一致,在可持續發展的道路上穩健前行。

生活用紙指為照顧個人居家,外出等所使用的各類衛生擦拭用紙,包括卷筒衛生紙、抽取式衛生紙、盒裝面紙、袖珍面紙、紙手帕、餐巾紙、擦手紙、濕巾、廚房紙巾。

生活用紙主要供人們生活日常衛生之用。所以在紙業同行用語通常叫生活用紙,是人民生活中不可或缺的紙種之一。它的形狀有單張四方型的,這種叫方巾紙或面巾紙,也有卷成磙筒形狀的,這種叫卷紙。

生活用紙生產成本的構成

數據來源:智研咨詢整理

二、生活用紙現狀

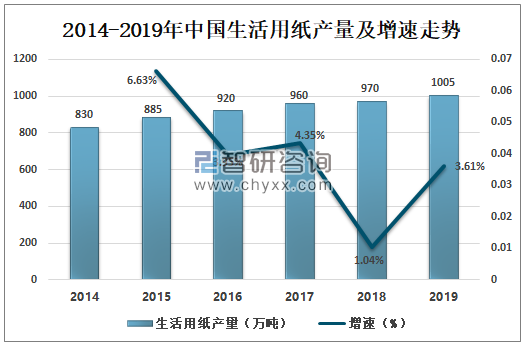

2019 年生活用紙生產量 1005 萬噸,較上年增長 3.61%;消費量 930 萬噸,較上年增長 3.22%。2010-2019 年生產量年均增長率 5.51%,消費量年均增長率 5.65%。

2014-2019年中國生活用紙產量及增速走勢

數據來源:中國造紙協會、智研咨詢整理

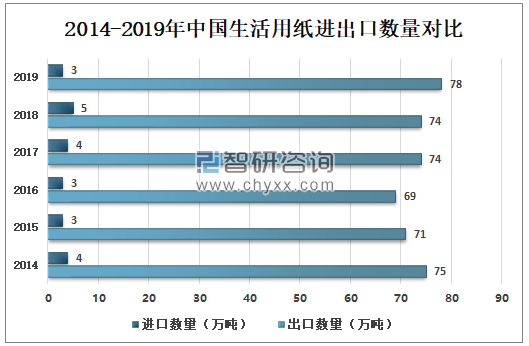

2019年中國生活用紙進口量大幅下滑,全年只有3.17萬噸,比2018年5.04萬噸下降1.87萬噸;總進口額5,522.57萬美,比2018年減少27.86%;平均進口價格1,739.44美元/噸,比上升14.60%,呈現量減價升的趨勢。

2019年生活用紙總出口量77.91萬噸,同比增長5.59%。出口額同比增長26.07%,平均價格3,339.24美元/噸,同比增長19.39%。

2014-2019年中國生活用紙進出口數量對比

數據來源:中國造紙年鑒、智研咨詢整理

進口產品仍以原紙為主,占總進口量的70.59%。出口產品仍以成品為主,占總出口量的75.01%。相比2018年,生活用紙出口量和出口額繼續增長。

2014-2019年中國主要生活用紙進出口數量

2014-2019年中國主要生活用紙進出口數量(萬噸) | ||||||

產品/年份 | 進口數量 | 出口數量 | ||||

衛生紙 | 紙手帕及面巾紙 | 紙臺布及紙餐巾 | 衛生紙 | 紙手帕及面巾紙 | 紙臺布及紙餐巾 | |

2014 | 0.36 | 0.25 | 0.17 | 28.30 | 20.08 | 4.01 |

2015 | 0.41 | 0.32 | 0.11 | 27.27 | 20.87 | 4.47 |

2016 | 0.44 | 0.37 | 0.12 | 28.44 | 21.73 | 4.43 |

2017 | 0.51 | 0.43 | 0.13 | 27.31 | 23.69 | 5.02 |

2018 | 0.48 | 0.45 | 0.14 | 25.69 | 22.70 | 5.54 |

2019 | 0.28 | 0.53 | 0.11 | 24.98 | 23.25 | 5.39 |

數據來源:中國海關、智研咨詢整理

智研咨詢發布的《2020-2026年中國生活用紙行業市場發展潛力及投資前景分析報告》數據顯示:生活用紙出口額繼續增長,其中2019年衛生紙出口金額98420.7萬美元,比去年2018年增加16733萬美元;紙手帕及面巾紙出口金額為89105.3萬美元比去年增加14302萬美元;紙臺布及紙餐巾出口金額25562.38萬美元比去年增加4366萬美元。

2014-2019年中國主要生活用紙進出口金額

2014-2019年中國主要生活用紙進出口金額(萬美元) | ||||||

產品/年份 | 進口金額 | 出口金額 | ||||

衛生紙 | 紙手帕及面巾紙 | 紙臺布及紙餐巾 | 衛生紙 | 紙手帕及面巾紙 | 紙臺布及紙餐巾 | |

2014 | 897.48 | 252.18 | 173.54 | 76473.48 | 57202.74 | 12052.66 |

2015 | 919.22 | 317.74 | 113.44 | 86845.75 | 78430.87 | 16070.09 |

2016 | 868.31 | 369.59 | 120.98 | 73129.39 | 66358.55 | 15404.78 |

2017 | 980.40 | 425.70 | 126.26 | 77310.95 | 77526.23 | 17672.81 |

2018 | 913.51 | 454.54 | 141.95 | 81687.46 | 74802.42 | 21128.33 |

2019 | 656.80 | 534.37 | 114.43 | 98420.70 | 89105.30 | 25562.38 |

數據來源:中國海關、智研咨詢整理

中國生活用紙的進口量出現明顯下滑。這也反映出中國國內生活用紙的產能不斷增長,已經在很大程度上滿足了國內消費者的需求,也使得進口量不斷縮減。

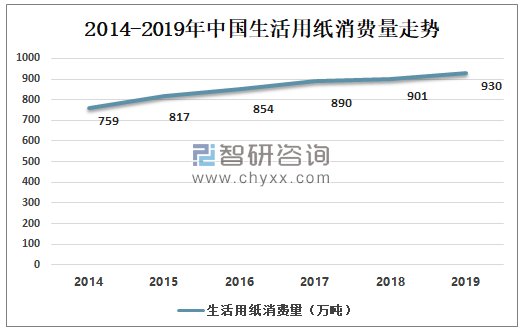

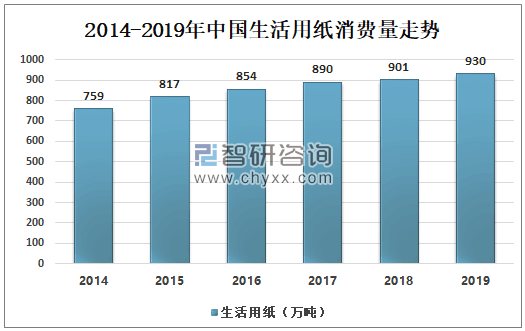

隨著80后、90后新生代家庭數量不斷壯大,以及00后消費群體的逐漸成長,對生活用紙的功能性和個性化需求日益增強。2019年,乳霜紙、棉柔巾、易沖散型衛生紙等突出使用功能性和具有個性化包裝的產品市場進一步增長,此外,迎合消費者關注自身健康和天然環保的訴求而開發的本色紙等新品也繼續不斷涌現。生活用紙是生活中必不可少的消耗品,2019年中國生活用紙需求量大930萬噸,比去年增加29萬噸。

2014-2019年中國生活用紙消費量走勢

數據來源:中國造紙協會、智研咨詢整理

隨著國產紙機技術的突破,憑借其價格優勢以及出色的能耗水平,迅速在行業立足。電商+國產紙機的組合,大幅度提升了中小型生活用紙企業的競爭力。生活用紙占紙類消費比重上漲趨勢。2019年中國生活用紙占紙類消費量比重占比9.34%。

2014-2019年中國生活用紙占紙類消費量比重占比走勢

數據來源:中國造紙協會、智研咨詢整理

三、生活用紙企業分析

近年來生活用紙行業面臨階段性產能過剩、開機率下降,嚴重擠壓了生活用紙生產企業的利潤空間。

2019年部分生活用紙品牌概況

2019年部分生活用紙品牌概況 | ||

品牌 | 公司 | 簡介 |

恒安紙業 | 福建恒安集團有限公司 | “恒安紙業”為恒安國際全資事業單位,主要經營業務為生活用紙產品,資產規模20億元人民幣,在湖南﹑山東﹑福建擁有三個大型造紙基地,并在重慶﹑遼寧撫順﹑山東濰坊﹑福建晉江﹑湖南常德形成五大國際型紙品加工基地,年設計生產能力30萬噸紙品。在湖南、山東、福建、遼寧、重慶等地設立10家分公司。 |

維達 | 維達紙業(中國)有限公司 | 創建于1985年,知名生活用紙制造商,致力于為每個家庭提供優質衛生護理用品和服務,維達集團為亞洲具規模的衛生用品企業。集團于1985年創建,多年來始終秉承「健康生活從維達開始」的生活理念,竭誠為每個家庭提供優質衛生護理用品和服務 |

清風 | 金紅葉紙業集團有限公司 | 創立于1998年,金光集團旗下,以原生木漿純凈纖維零刺激高品質環保紙品成為生活用紙品類品牌,亞洲大型生活用紙產銷公司,清風品牌隸屬于金光集團全資下的金紅葉紙業集團有限公司,該企業為亞洲較大的生活用紙產銷公司。于1998年在中國創立,致力于生產高品質生活用紙,為千萬家庭改善了生活品質。 |

潔柔 | 中順潔柔紙業股份有限公司 | 始于1999年,知名鎖水柔韌高品質紙巾品牌,紙巾行業標準起草單位,專業生產和銷售中高檔生活用紙系列產品的上市企業中順潔柔(“公司”)是A股上市的生活用紙企業,專業生產生活用紙系列產品。公司分別在廣東江門、 云浮、四川成都、浙江嘉興、湖北孝感、河北唐山建有六大生產基地,銷售網絡輻射華南、云貴港、西南、西北、華東、華中、華北、東北和港澳九大區域,產品遠銷東南亞、中東、澳洲、非洲等海外市場。 |

金佰利 | 金佰利(中國)有限公司 | 金佰利公司是全球健康衛生護理領域的佼佼者。公司成立于1872年,在全球35個國家和地區設有生產設施,41000名雇員。個人健康護理用品、家庭生活用紙和商用消費產品是金佰利公司三大核心業務,年銷售額逾180億美元,產品銷往超過175個國家和地區。 |

五月花 | 永豐余紙業(昆山)有限公司 | 始于1968年臺灣,永豐余集團旗下,家庭用紙知名品牌,臺灣較大的紙業集團,旗下擁有五月花/柔情/得意系列品牌永豐余造紙股份有限公司前身為永豐商店,致力于農業經濟產業,后以造紙為核心事業,發展橫跨造紙業上中下游,目前以集團事業群經營機制發展。永豐余創立于1950 年。永豐余在造紙為本位下推展出多品項、多品類等之紙品,包含文化用紙、工業用紙、紙容器及家庭用紙等。 |

數據來源:智研咨詢整理

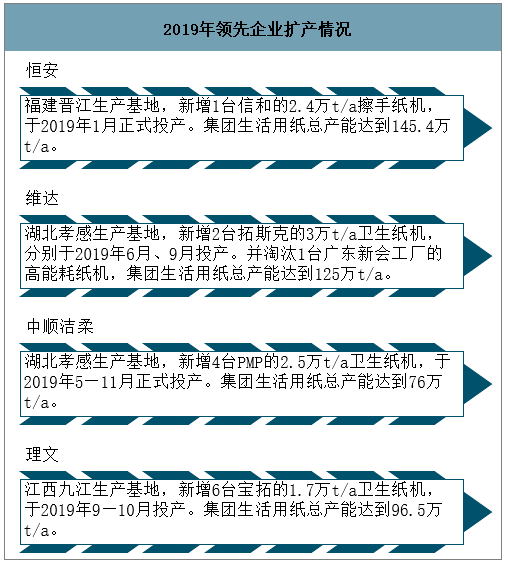

2019年領先企業擴產情況

數據來源:智研咨詢整理

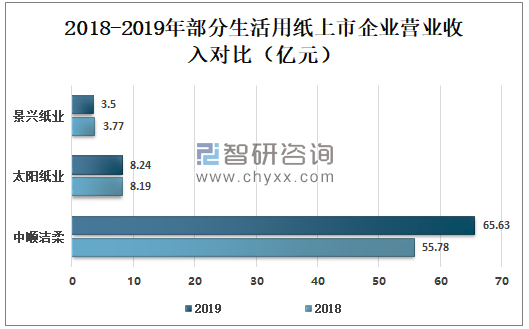

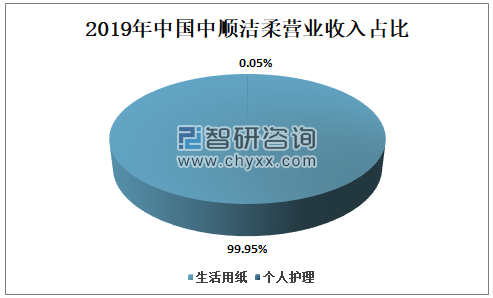

2019年,受中國市場需求轉弱、全球貿易爭端、匯率變動及漿市庫存升高等因素影響,紙漿價格大幅回落,生產成本降低,產品毛利率有效提升。中順潔柔主打生活用紙,在所有企業中生活用紙營業收入最高,在2019年中順潔柔生活用紙營業收入為65.63億元,在整個造紙企業市價中排名第四。

2018-2019年部分生活用紙上市企業營業收入對比

數據來源:公司年報、智研咨詢整理

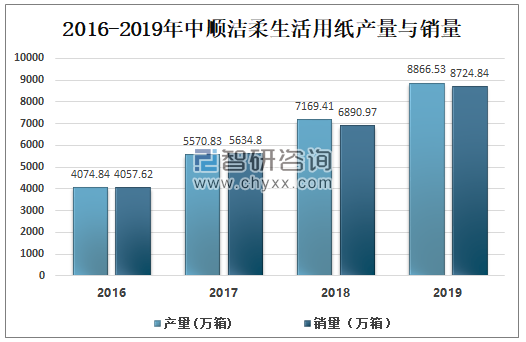

1、中順潔柔

國內生活用紙行業內前四名企業,屬于行業內第一梯隊成員,是國內首家也是唯一一家A股上市的生活用紙企業,公司主要業務包括研發、生產、加工、銷售(含網上銷售):高檔生活用紙系列產品、衛生用品、無紡布制品。產品銷售覆蓋全國,遠銷東南亞、中東、歐洲等海外市場。

2016-2019年中順潔柔生活用紙產量與銷量

數據來源:公司年報、智研咨詢整理

2019年,受中國市場需求轉弱、全球貿易爭端、匯率變動及漿市庫存升高等因素影響,紙漿價格大幅回落。得益于漿價的下降和公司規模效應,生產成本降低,產品毛利率有效提升,盈利能力進一步增長。

2019年中國中順潔柔營業收入占比

數據來源:公司年報、智研咨詢整理

適應市場的需求,開發了女性護理衛生濕巾、卸妝濕巾和嬰兒濕巾、嬰兒吸汗巾等多樣高端的生活用品,逐步向“大健康”的方向邁進。

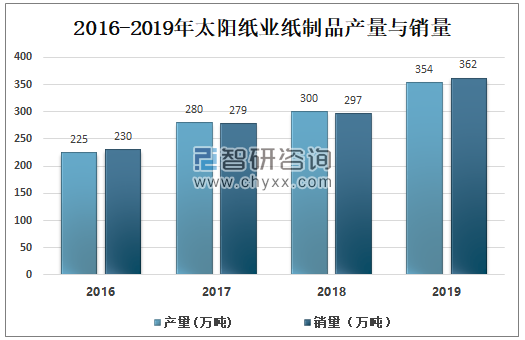

2、太陽紙業

山東太陽紙業股份有限公司主要從事機制紙、紙制品、木漿、紙板的生產和銷售。公司紙產品包括非涂布文化用紙、銅版紙、牛皮箱板紙、淋膜原紙、靜電復印紙、工業原紙等;生物質新材料主要產品包括溶解漿、木糖(醇)等;快消品類產品主要產品包括生活用紙、兒童紙尿褲等。國內較有影響力的林漿紙一體化綜合性造紙龍頭企業。

公司所處行業為造紙行業,太陽紙業是國內重要的綜合性紙、漿產品供應商,主要產品在國內市場擁有較高的市場占有率,在業界享有較高的知名度和美譽度。

2016-2019年太陽紙業紙制品產量與銷量

數據來源:公司年報、智研咨詢整理

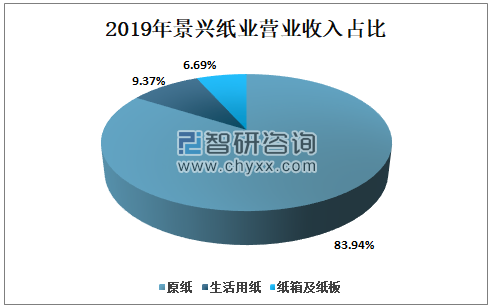

3、景興紙業

浙江景興紙業股份有限公司是一家主要從事綠色環保再生紙、特種紙及其它紙品及紙制品、造紙原料的制造、銷售的造紙公司。

2017-2019年景興紙業生活用紙成品產量及銷量

數據來源:公司年報、智研咨詢整理

2019年景興紙業營業收入中生活用紙占比9.37%。生活用紙事業部以原紙生產為主,同時堅決貫徹落實“全員營銷”的銷售理念,通過盡可能多的渠道有效觸達客戶,不斷建立和強化自有品牌“品萱”生活用紙的品牌形象。自有品牌產品銷量顯著提升,生活用紙事業部成功實現扭虧。

2019年景興紙業營業收入占比

數據來源:公司年報、智研咨詢整理

生活用紙行業目前仍處于產能相對過剩階段,近年來新增產能投放過于集中,競爭壓力加大,加之國家環保要求更趨嚴格、人民幣匯率貶值、營銷成本不斷提升等諸多因素,使中小紙廠經營壓力不斷增大,行業進入洗牌期。

由于近幾年生活用紙行業投資的井噴式增長,吸引了眾多國內設備供應商進入生活用紙生產、加工設備制造行業,在推動行業技術進步、替代進口的同時,設備的價格競爭也日趨激烈。隨著本輪淘汰落后產能的投資高峰期即將結束,未來市場新增需求將逐步回落,中小型設備供應商被淘汰出局的風險增大。

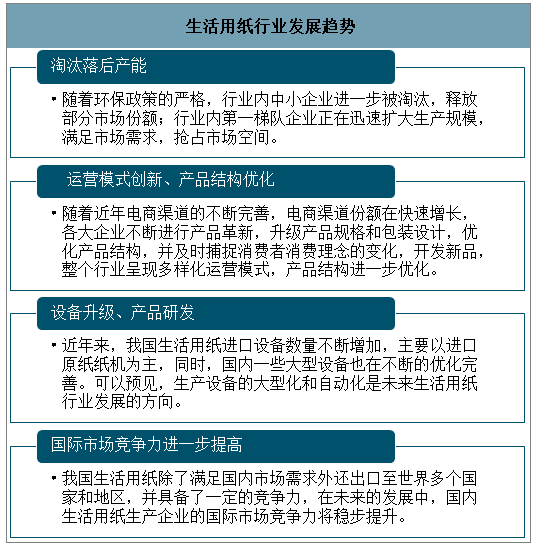

四、行業發展趨勢分析

中國生活用紙市場繼續穩步增長,市場競爭異常激烈。隨著《造紙產業發展政策》、《造紙工業發展“十二五”規劃》以及《進口廢物管理目錄》等法規政策的出臺,各級政府部門加大了對生活用紙行業的監督管理執法力度,對一些經濟規模不合理、能耗水耗較高、排放不達標的企業采取了關停或限期整改的措施,淘汰了大量落后產能。

生活用紙行業發展趨勢

數據來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生活用紙行業發展模式分析及未來前景規劃報告

《2026-2032年中國生活用紙行業發展模式分析及未來前景規劃報告》共十三章,包含中國生活用紙行業營銷策略分析,生活用紙行業發展機會及對策建議,生活用紙市場預測及項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生活用紙行業全景速覽:新投產產能仍達到較高水平,行業競爭進一步加劇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國生活用紙行業重點企業分析:景興紙業VS太陽紙業VS中順潔柔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國生活用紙行業發展現狀分析(附產量、消費量、進出口數量及主要企業經營)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)