一、保險行業特征及歷程

保險是指以集中起來的保險費建立保險基金,用于補償被保險人因自然災害或意外事故所造成的損失,或對個人因死亡、傷殘、疾病或者達到合同約定的年齡期限時,承擔給付保險金責任的商業行為。

保險,本意是穩妥可靠保障;后延伸成一種保障機制,是用來規劃人生財務的一種工具,是市場經濟條件下風險管理的基本手段,是金融體系和社會保障體系的重要的支柱。

保險的特征

序號 | 特征 | 概述 |

1 | 保險是集合多數單位或個人的行為 | 保險是具有社會經濟互助性質的活動,體現”人人為我,我為人人“的精神,有相同危險的千家萬戶的投保人繳納保險費,集中起來,分擔某一戶的經濟損失。 |

2 | 保險對約定的災害事故和約定的事件負責 | 保險是承擔各種自然災害和意外事故所致的損失,但保險所保的不是世界上的一切危險,而是有一定的范圍,即保險公司中所列明的保險責任,或者合同雙方當事人特別約定的危險或者約定的事件。約定的危險范圍廣泛,包括自然災害、意外事故和人身的意外事件;約定的事件,主要是對人身保險而言,是指人的生、老、病、死、殘等事件。 |

3 | 使用科學的計算方法 | 通過大數法則就可以比較精確地預測危險,制定出合理的費率。保險費率的高低與危險發生頻率、損毀程度相適應。這樣就做到公平合理,符合商品經濟經營保險業務的基本要求。 |

4 | 建立專用基金 | 聚集被保險人繳納的保險費(或儲金)構成的專用基金即保險基金,是保險人得以履行賠償和給付(或返還)義務的基礎。 |

5 | 保險組織經濟補償或給付 | 保險的目的是為了減少不確定性,保障經濟生活的安定,保險人是經濟補償和保險金給付的承擔者和組織者。 |

6 | 保險是一種經濟形式 | 保險是國民經濟中不可缺少的組成部分,體現國民收入分配中一種特殊的分配再分配關系,通過貨幣(保險基金)的運行來實現其經濟補償和給付的職能。 |

資料來源:智研咨詢整理

保險的內容可從兩個視角來揭示:從經濟的角度上看,保險是分攤意外事故損失的一種財務安排,少數不幸成員的損失由包括受損者在內的所有成員分擔;從法律角度來看,保險是保險人和投保人雙方的合同安排,保險人同意賠償損失或給付保險金給被保險人或收益人,投保人通過購買保險單位把風險轉移給保險人。

中國保險行業發展歷程

資料來源:智研咨詢整理

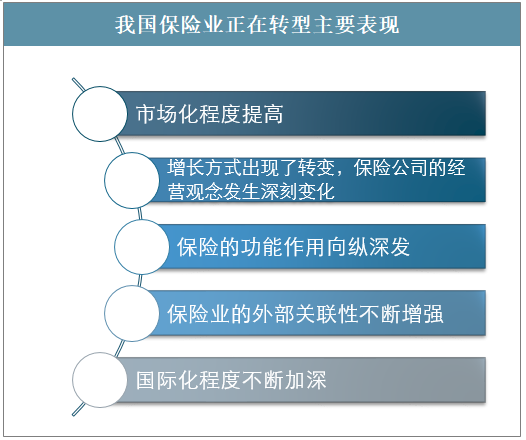

經過二十多年的發展,保險業基礎不斷加強,改革向縱深推進,我國保險業正在轉型主要表現

資料來源:智研咨詢整理

在全球范圍內分散風險,使國際再保險市場對我國保險產品和定價的影響力加大。隨著保險公司境外融資和保險、外匯資金的境外運用,國際金融市場對我國保險市場的影響越來越大。

加入世貿組織過渡期結束后,我國保險市場對外開放進一步擴大,將逐步融入國際保險市場,成為國際保險市場的重要組成部分。

二、中國保險機構行業發展現狀分析

1、保險機構分析

保險已被越來越多的人所認識和接受,我國保險機構也是逐年增加,2014年我國保險系統機構數180個,2019年就有235個,五年間增加53個。

2014-2019年中國保險系統機構數走勢

數據來源:國家統計局、智研咨詢整理

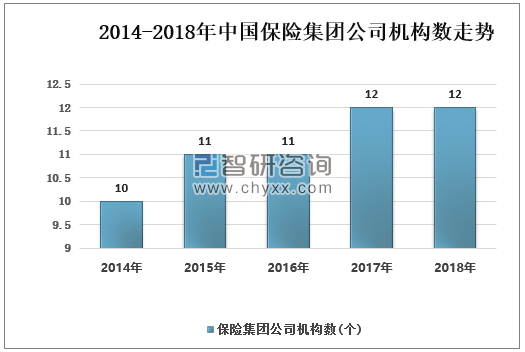

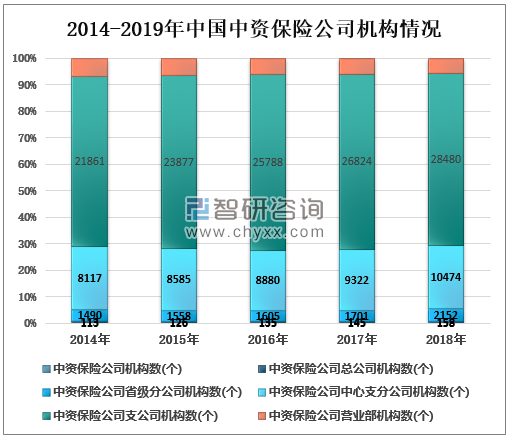

國內的保險市場從獨家壟斷向多家經營競爭方向發展,到目前為止,中外資各類保險公司共計229家,中國市場的大門已逐步打開。2018年中國保險集團公司機構12個,中資保險公司機構158個,中資保險公司省級分公司機構2152個,中資保險公司中心支分公司機構10474個。2018年我國中外合資保險公司機構59個,中外合資保險公司省級分公司機構有374個。

2014-2019年中國保險集團公司機構數走勢

數據來源:國家統計局、智研咨詢整理

2014-2019年中國中資保險公司機構情況

數據來源:國家統計局、智研咨詢整理

2014-2019年中國中外合資保險公司機構細分情況

數據來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國外資保險公司行業市場專項調查及投資機遇分析報告》

2、保險保費分析

目前金融業、保險業最大的任務是服務實體經濟,要達到這個目標就要推進金融業、保險業供給側結構性改革步伐,依托的是科技進步,通過科技的賦能,實現金融業、保險業新舊動能的轉換。中國經濟的轉型升級和金融業進一步開放,為金融機構提供了更多參與中國市場的機會。

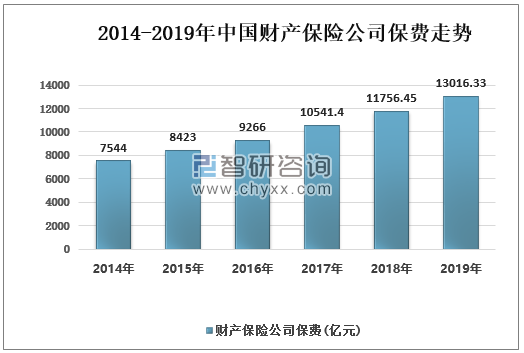

近年來中國保險業快速發展,中國保費規模已居世界第二,對全球保費收入貢獻接近一半。2018年中國保險公司保費38016.62億元,2019年達到42644.75億元,同比增長12.17%。其中財產保險13016.33億元,人壽保險公司保費29628.42億元。

2014-2019年中國保險公司保費走勢

數據來源:國家統計局、智研咨詢整理

2019年中國財產保險公司13016.33億元,其中企業財產保險保費464.1億元,家庭財產保險保費91.21億元,機動車輛保險保費91.21億元,財產保險公司工程保險保費117.84億元,財產保險公司責任保險保費753.3億元,財產保險公司信用保險保費199.95億元,財產保險公司保證保險保費843.65億元,財產保險公司船舶保險保費55.51億元,財產保險公司貨物運輸保險保費130.12億元,財產保險公司特殊風險保險保費68.89億元,財產保險公司農業保險保費672.48億元,財產保險公司健康險保費840.29億元,財產保險公司意外傷害保險保費526.57億元,財產保險公司其他險保費64.09億元。

2014-2019年中國財產保險公司保費走勢

數據來源:國家統計局、智研咨詢整理

2014-2019年中國財產保險公司保費細分情況(—)

- | 企業財產保險保費(億元) | 家庭財產保險保費(億元) | 機動車輛保險保費(億元) | 財產保險公司工程保險保費(億元) | 財產保險公司責任保險保費(億元) | 財產保險公司信用保險保費(億元) | 財產保險公司保證保險保費(億元) |

2014年 | 387.35 | 33.68 | 5515.93 | 81.67 | 253.3 | 200.67 | 199.88 |

2015年 | 386.2 | 41.7 | 6199 | 82.9 | 301.8 | 192.5 | 208.1 |

2016年 | 381.21 | 52.15 | 6834.22 | 93.24 | 362.4 | 200.92 | 184.12 |

2017年 | 392 | 62.9 | 7521.1 | 110.2 | 451.4 | 214.4 | 379.2 |

2018年 | 423.29 | 76.77 | 7834.05 | 120.75 | 590.89 | 242.48 | 645.09 |

2019年 | 464.1 | 91.21 | 8188.32 | 117.84 | 753.3 | 199.95 | 843.65 |

數據來源:國家統計局、智研咨詢整理

2014-2019年中國財產保險公司保費細分情況(二)

- | 財產保險公司船舶保險保費(億元) | 財產保險公司貨物運輸保險保費(億元) | 財產保險公司特殊風險保險保費(億元) | 財產保險公司農業保險保費(億元) | 財產保險公司健康險保費(億元) | 財產保險公司意外傷害保險保費(億元) | 財產保險公司其他險保費(億元) |

2014年 | 55.12 | 95.44 | 41.76 | 325.78 | 169.09 | 171.93 | 12.8 |

2015年 | 55.1 | 88.2 | 42.3 | 374.9 | 228.3 | 200 | 22.2 |

2016年 | 51.19 | 85.51 | 40.33 | 417.71 | 293.67 | 247.91 | 21.17 |

2017年 | 48 | 100.2 | 50.4 | 478.9 | 394.1 | 312.7 | 25.8 |

2018年 | 52.97 | 121.23 | 59.47 | 572.74 | 569.03 | 416.74 | 30.96 |

2019年 | 55.51 | 130.12 | 68.89 | 672.48 | 840.29 | 526.57 | 64.09 |

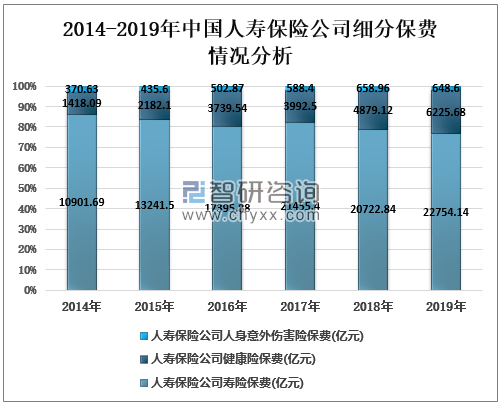

我國保險行業在經歷了恢復、規范發展階段進入到高速發展時期,與之相隨,保險法律體系也從不健全、不完善,通過不斷地建設、發展,逐步在完善。縱觀近幾年來的中國保險業保費規模,壽險行業始終占據半壁江山。2019年中國人壽保險公司保費29628.42億元,同比增長12.82%。其中人壽保險公司壽險保費22754.14億元,人壽保險公司健康險保費6225.68億元,人壽保險公司人身意外傷害險保費648.6億元。

2014-2019年中國人壽保險公司保費走勢

數據來源:國家統計局、智研咨詢整理

2014-2019年中國人壽保險公司細分保費情況分析

數據來源:國家統計局、智研咨詢整理

3、保險賠付情況分析

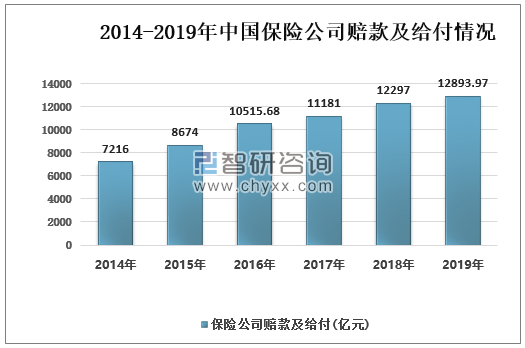

我國人民群眾保險意識的覺醒使用我國投保率有所提高,保險公司賠款時間有所縮短,加速了我國保險事業的快速發展。2019年我國保險公司賠款及給付12893.97億元,其中財產保險公司賠款及給付7278.65億元,企業財產保險賠款及給付237.03億元,家庭財產保險賠款及給付36.67億元,機動車輛保險賠款及給付4613.38億元,財產保險公司工程保險賠款及給付67.56億元,財產保險公司工程保險賠款及給付67.56億元,

2014-2019年中國保險公司賠款及給付情況

數據來源:國家統計局、智研咨詢整理

2019年我國保險公司賠款及給付12893.97億元,其中財產保險公司賠款及給付7278.65億元,企業財產保險賠款及給付237.03億元,家庭財產保險賠款及給付36.67億元,機動車輛保險賠款及給付4613.38億元,財產保險公司工程保險賠款及給付67.56億元,財產保險公司工程保險賠款及給付67.56億元,財產保險公司責任保險賠款及給付341.69億元,財產保險公司信用保險賠款及給付113.41億元,財產保險公司保證保險賠款及給付376.71億元,財產保險公司船舶保險賠款及給付35.16億元,財產保險公司貨物運輸保險賠款及給付69.74億元,財產保險公司特殊風險保險賠款及給付39.47億元,財產保險公司農業保險賠款及給付527.87億元,財產保險公司健康險賠款及給付153.63億元,財產保險公司其他險賠款及給付42.95億元。

2014-2019年中國財產保險公司賠款及給付情況

數據來源:國家統計局、智研咨詢整理

2014-2019年中國財產保險公司細分賠款及給付情況(一)

- | 財產保險公司賠款及給付(億元) | 企業財產保險賠款及給付(億元) | 家庭財產保險賠款及給付(億元) | 機動車輛保險賠款及給付(億元) | 財產保險公司工程保險賠款及給付(億元) | 財產保險公司責任保險賠款及給付(億元) | 財產保險公司信用保險賠款及給付(億元) |

2014年 | 3968 | 215.22 | 11.46 | 3026.74 | 35.01 | 107.72 | 57.7 |

2015年 | 4448 | 216.4 | 16.8 | 3335.6 | 36.6 | 129.3 | 45.1 |

2016年 | 5045.6 | 266.16 | 23.6 | 3648.1 | 45.35 | 166.23 | 91.47 |

2017年 | 5497 | 225.5 | 25.4 | 3937.9 | 47.3 | 201.2 | 94.7 |

2018年 | 6455.01 | 242.9 | 34.6 | 4401.94 | 54.19 | 265.25 | 127.93 |

2019年 | 7278.65 | 237.03 | 36.67 | 4613.38 | 67.56 | 341.69 | 113.41 |

- | 財產保險公司保證保險賠款及給付(億元) | 財產保險公司船舶保險賠款及給付(億元) | 財產保險公司貨物運輸保險賠款及給付(億元) | 財產保險公司特殊風險保險賠款及給付(億元) | 財產保險公司農業保險賠款及給付(億元) | 財產保險公司健康險賠款及給付(億元) | 財產保險公司意外傷害保險賠款及給付(億元) | 財產保險公司其他險賠款及給付(億元) |

2014年 | 29.05 | 33.58 | 43.68 | 12.91 | 205.8 | 124.84 | 55.21 | 9.36 |

2015年 | 63.7 | 33.4 | 46.2 | 19.1 | 237.1 | 188 | 66.2 | 15 |

2016年 | 65.11 | 36.74 | 55.28 | 17.53 | 299.24 | 234.63 | 81.5 | 14.66 |

2017年 | 77.8 | 34.8 | 62.2 | 29 | 333.4 | 309 | 100.7 | 16.8 |

2018年 | 234.57 | 38.31 | 67.58 | 20.1 | 394.31 | 434.1 | 123.79 | 15.44 |

2019年 | 376.71 | 35.16 | 69.74 | 39.47 | 527.87 | 623.4 | 153.63 | 42.95 |

數據來源:國家統計局、智研咨詢整理

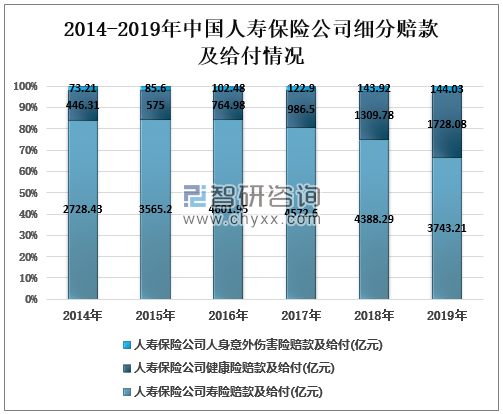

2019年中國人壽保險公司壽險賠款及給付5615.32億元,其中人壽保險公司壽險賠款及給付3743.21億元,人壽保險公司健康險賠款及給付1728.08億元,壽保險公司人身意外傷害險賠款及給付144.03億元。

2014-2019年中國人壽保險公司賠款及給付情況

數據來源:國家統計局、智研咨詢整理

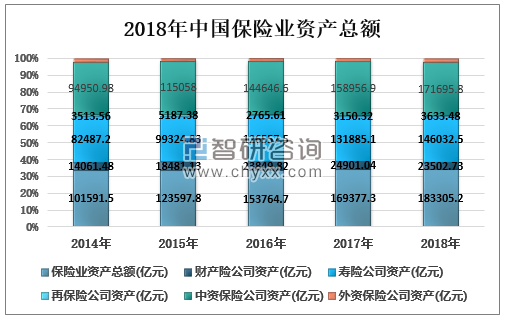

2018年中國保險業資產總額183305.2億元,同比增長8.22%,財產險公司資產23502.73億,壽險公司資產146032.5億元,再保險公司資產3633.48億元,中資保險公司資產171695.8億元,外資保險公司資產11609.41億元。

2014-2019年中國人壽保險公司細分賠款及給付情況

數據來源:國家統計局、智研咨詢整理

4、保險業資產分析

2018年中國保險業資產總額183305.2億元,其中財產險公司資產23502.73億元,壽險公司資產146032.5億元,再保險公司資產3633.48億元,中資保險公司資產171695.8億元,外資保險公司資產11609.41億元。

2018年中國保險業資產總額

數據來源:國家統計局、智研咨詢整理

三、保險行業發展趨勢分析

隨著生活水平的不斷提升,消費者保險意識的逐漸增強,客均保費、人均保單數也逐年提升。

在一些發達國家,保險公司在巨災賠付中占有重要地位,保險賠償通常能占到巨災損失的30%到4O%,而我國保險業從總體上講實力還不強,國民保險意識薄弱,1995年后保險公司更是退出了巨災保險市場,因此保險公司在災害損失補償中所起的作用不大。在巨災損失補償中,政府撥付財政資金予以救濟,不僅數額有限而且占用了本來應用于經濟建設的資金,影響了國民經濟的發展:而保險公司由于缺乏政府的支持,發揮的作用也十分有限。因此,借鑒國外巨災保險制度的先進經驗,建立一種符合中國國情的巨災保障體系勢在必行。

2020年春節,新型冠狀病毒感染肺炎疫情席卷全國。為了抗擊疫情的發展,需要降低人口的流動和聚集,因此國內消費需求大幅降低。全國延遲復工,給經濟的正常運行造成了極大的影響,也給各行各業企業的經營帶了壓力。對于保險業而言,其作為管理風險的行業,在一些業務領域面臨著壓力,但保險業自身擁有處置風險的專業能力和提供保障產品的優勢,在2020年疫情中,保險業機遇與挑戰并存。預計2020年人均保費將達到30,380元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢