一、國內中式復合調味料行業

調味料包括單一調味料和復合調味料,單一調味料指僅有一種主要材料組成的調味料,傳統單一調味料包括豉油、醋、腐乳、香辛料、調味酒、味精及蠔油,復合調味料指由兩種或兩種以上材料組成的調味料,復合調味料一般包括火鍋調味料、中式復合調味料、雞精及西式復合調味料。普遍用于家常菜、餐飲業或工業生產。

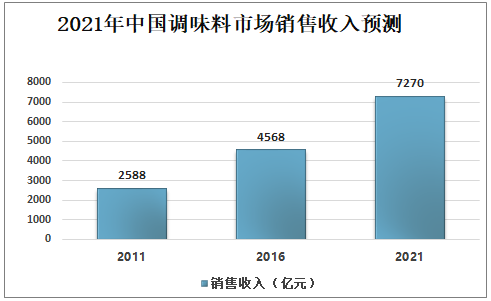

中國調味料市場在2011年至2016年經歷強勁增長,中國調味料的銷售收入由2011年的2588億元增長至2016年的4568億元,年復合增長率為12%。預計2016年至2021年將按9.7%年復合增速增長,銷售收入將于2021年達到7270億元。

2021年中國調味料市場銷售收入預測

數據來源:公開資料整理

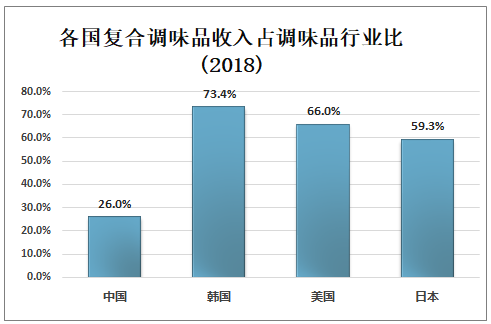

從銷售收入來看,中國于2016年成為最大的調味料消費國家,美國和日本是另外兩個主要調味料消費國,2016年調味料銷售收入分別達到545億美元(3853億人民幣)及223億美元(1577億人民幣),整體市場趨于成熟穩定,但是就復合調味料消費而言,中國與美國、日本仍有較大差距,2018年,中國復合調味料收入占整個調味料市場收入的26%,而這個占比在美國和日本分別為66%和59.3%。同樣,2016年中國復合調味料的人均年度開支為9.3美元,而美國和日本2016年此項開支分別為85.5美元和88.7美元,對標美日,國內仍有近十倍空間。

美國、日本餐飲業運作模式高度標準化,定制化復合調味料在其中舉足輕重,定制化復合調味料加速了餐飲企業的自動化加工流程、出品的標準統一、同時加快出餐時間,降低成本、對比中國,未來隨著餐飲業走向標準化和連鎖化,以及外賣市場的不斷成熟,預計定制復合調味料的需求將持續增長。

(一)中國復合調味料行業概覽:

智研咨詢發布的《2020-2026年中國中式復合調味料行業市場發展規劃及投資趨勢分析報告》數據顯示:中國復合調味料的上游包括種植相關原材料,包括黃豆、粟米、稻米、小麥等;中游包括殼物加工,制作過程包括發酵、日曬和釀造;然后材料進行沉淀,成為單一調味料,或者進一步加工成為復合調味料。下游包括餐飲業、食品加工企業、零售業和家庭復合調味料的消費。

中國復合調味料行業上中下游

中國復合調味料行業上中下游 | |

產業鏈 | 業務 |

上游 | 種植相關原材料,包括黃豆、粟米、稻米、小麥等 |

中游 | 殼物加工、包括發酵、日曬和釀造;然后材料會進行沉淀,成為單一調味料;或者進一步加工成為復合調味料 |

下游 | 復合調味料消費:餐飲業,食品加工業,零售業 |

數據來源:公開資料整理

隨著中國城市化進程的推進,消費者對于菜品口感要求提升,生活越來越追求便利性,以及外賣在餐飲市場中的份額不斷提升,預計中國復合調味料市場需求將持續增長,2019年外賣交易額在餐飲行業收入占比已達到13.1%。

中國復合調味料市場增長的主要驅動因素

數據來源:公開資料整理

2015-2019年中國外賣行業交易額及滲透率

數據來源:公開資料整理

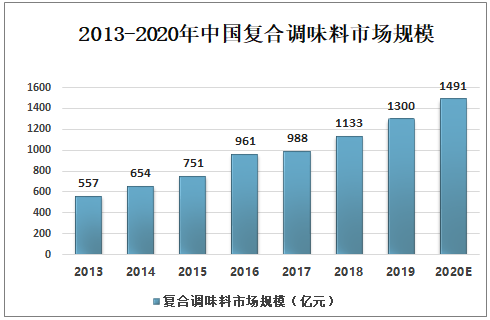

我國復合調味品的市場規模從2011年的417億元人民幣增長至2018年的1091億元人民幣,年復合增長率為15.83%。預計市場規模將于2021年達到1658億元,2016-2021年復合增長率為14.2%。隨著城市化進程持續推進,消費者的生活步伐不斷加快及連鎖餐廳日益重視效率,預期復合調味料市場在未來將達致急速增長及進一步擴大。

中國的復合調味料無論是絕對銷售額還是占調味料的比例與發達國家都有一定差距。2015年美國、日本、英國、韓國等發達國家調味料銷售價值分別為533、218、119、42億美元,且發達國家復合調味料在調味料市場中有較高的占比,美日分別為50.5%、49.8%,而我國復合調味料的占比僅18.2%(2015年),2018年我國復合調味料在調味料市場中的占比增長至26%,而美、日復合調味料在調味料中占比已達59.32%、66%,韓國更達到73.4%。

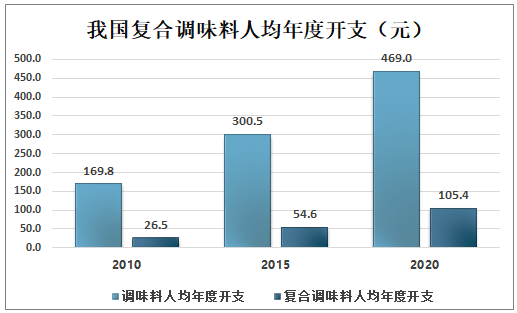

人均支出方面,中國調味料人均年度開支由2010年的169.8元增長至2015年的300.5元,增長77%,預計2015至2020年繼續實現56%的高增長達到469元。中國復合調味料人均年度開支由2010年的26.5元增至2015年的54.6元,復合增長率為15.6%,預計2015至2020年實現93%的增長達到105.4元。2015年美國、日本的復合調味料人均年度開支分別為83.3、85.3美元(折合人民幣537元、555元)是中國的10倍。

各國復合調味品收入占調味品行業比(2018)

數據來源:公開資料整理

我國復合調味料人均年度開支(元)

數據來源:公開資料整理

(二)中式復合調味料市場空間及測算

2018年全國社零中的餐飲收入按人均口徑計算約為3,061元/人,全國居民人均消費支出中食品煙酒消費為5,631元,其中剔除占比13%的煙酒和飲料兩個子分類,2018年居民人均食品&飲食消費為4,899元(平均約14元/人/天),這相當于人均在家烹飪就餐的消費金額。可見我國目前在家就餐和外出就餐的比例大約為62%和38%。隨著我國人均GDP的增加和生活節奏的加快,在外就餐占比從2001年的18%不斷攀升,經我們測算的38%比例數據較符合我國目前的實際情況。

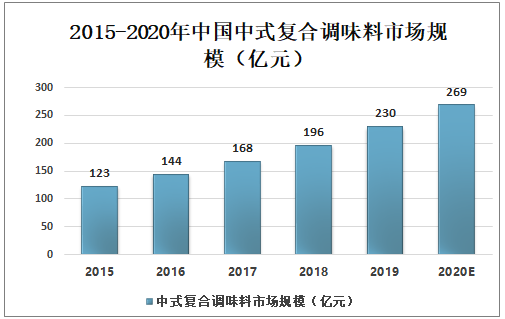

2015年中國調味料人均年度開支300.4元,其中復合調味料人均年度開支為54.6元,且中式復合調味料人均年度開支為8.4元。以2015年人均在家烹飪就餐消費4,189元為基數,調味品消費占比僅7.2%,其中復合調味料占比1.3%,再其中,中式復合調味料占比僅0.2%。中國調味料人均年度開支由2010年的169.8元增長至2015年的300.5元,增長77%,預計2015至2020年繼續實現56%的高增長達到469元。2018年中式復合調味料在在家食品消費中的占比提升至0.3%。預計2020年中國人均年度復合調味料支出能達到105.40元人民幣,國內復合調味料市場發展空間巨大。當年輕一代成為我國主力消費群體,快節奏的生活以及烹飪經驗的不足,復合調味料因操作簡單,烹飪時間短頗受青睞,未來產品質量的提升,品類和口味的創新將不斷刺激市場需求。預計2016至2021年中國中式復合調位料市場規模復合增長率為16.5%,超過復合調味料整體14.2%的復合增長率。因此我們預計中式復合調味品在在家就餐中的滲透度2021年將達到0.6%。

我國食品消費數據

國家統計局食品消費數據 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

總人口(萬人) | 136,072 | 136,782 | 137,462 | 138,271 | 139,008 | 139,538 | 140,005 | 136,761 | 134,026 |

YOY | - | 1% | 0% | 1% | 1% | 0% | 0% | -1% | -2% |

社零年度餐飲收入(億元) | 25,392 | 27,860 | 32,310 | 35,799 | 39,644 | 42,716 | 46,721 | 49,824 | 53,311 |

人均餐飲消費支出(元) | 1,866 | 2,037 | 2,350 | 2,589 | 2,852 | 3,061 | 3337 | 3,643 | 3,978 |

YOY | - | 9% | 15% | 10% | 10% | 7% | 9% | 8% | 7% |

全國居民食品消費規模-在家就餐(剔除煙酒,億元) | 48,983 | 53,479 | 57,584 | 62,287 | 65,164 | 68,359 | 71,059 | 73,163 | 74,568 |

人均在家食品消費支出(剔除煙酒、飲料,元) | 3,600 | 3,910 | 4,189 | 4,505 | 4,688 | 4,899 | 5,144 | 5,350 | 5,564 |

數據來源:公開資料整理

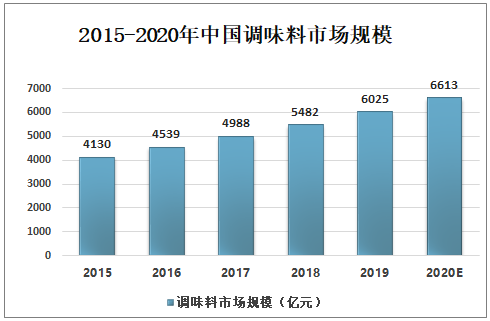

2015-2020年中國調味料市場規模(億元)

數據來源:公開資料整理

2013-2020年中國復合調味料市場規模(億元)

數據來源:公開資料整理

2015-2020年中國中式復合調味料市場規模(億元)

數據來源:公開資料整理

總體來看,居民對復合調味料的消費支出大幅增加、消費次數更加頻繁。從不同線級城市的消費角度來看,三、四、五線城市相較于一、二線城市的調味品消費能力更有潛力。四個一線城市復合調味品年均花費239元,較兩年前增長20%,年購買次數16次,較兩年前增長12%;二線城市復合調味品年花費174元,較兩年前增長26%,購買次數13次,較兩年前增長9%;三線城市調味品年花費138元,較兩年前增長34%,年購買次數11次,較兩年前增長15%。四五線城市復合調味品年花費125元,較兩年前增長20%,年購買次數11次,較兩年前增長16%。

中國各線城市人口、調味品年花費及調味品年均購買次數一覽表

中國各線城市人口、調味品年花費及調味品年均購買次數一覽表 | ||||

類別 | 一線城市 | 二線城市 | 三線城市 | 四五線城市 |

人口 | 1700萬城市家庭 | 3400萬城市家庭 | 5200萬城市家庭 | 5900萬城市家庭 |

調味品年花費 | 239元 | 174元 | 138元 | 125元 |

調味品年購買次數 | 16次 | 13次 | 11次 | 11次 |

數據來源:公開資料整理

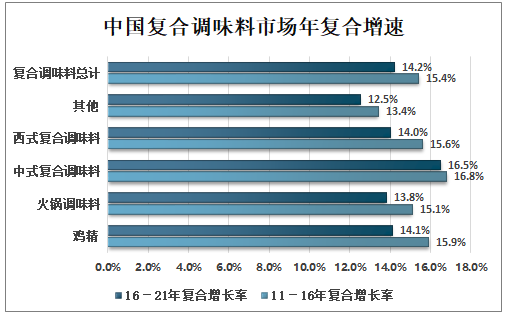

從中國復合調味料細分市場來看,中式復合調味料年復合增速領先,2016年,雞精、火鍋調味料、中式復合調味料、西式復合調味料的市場規模分別為243億元、174億元、141億元、165億元,2011年-2016年復合增長率分別為15.9%、15.1%、16.8%和15.6%。預計至2021年雞精、火鍋調味料、中式復合調味料、西式復合調味料的市場規模將分別增長至236億元、318億元、302億元、332億元,2016年-2021年復合增長率分別為14.1%、13.8%、16.5%、14%。

中國復合調味料市場規模明細(2011年、2016年、2021年)(十億元)

數據來源:公開資料整理

中國復合調味料市場年復合增速

數據來源:公開資料整理

隨著人均可支配收入增加,外賣在餐飲市場滲透率的不斷提升,人們對于菜品口感要求提升,中式復合調味料需求在過去5年快速增長,銷售收入由2011年的65億元人民幣增長至2016年的141億元,年復合增速為16.8%,預計銷售收入將于2021年達到302億元,2016年至2021年的年復合增速為16.5%。

二、復合調味料市場發展趨勢分析

(一)產品創新是產品打開市場的驅動力

消費的驅動及消費形式的改變,帶來了復合調味料產品的創新需求。90后、00后,以及一些注重品味的家庭主婦,成為了目標消費群體。這些消費群體不僅要吃出美味,而且還要吃出品位。這就促使新產品的研發及產品概念的不斷創新與迭代。同時注重消費體驗的新需求,新零售及各式各樣的場景體驗為產品創新提供給了機會。很多食物料理店與調味品定制相結合,成為體驗式消費的主流,比如牛排店、日料店、海鮮坊等。

(二)智能制造優勢明顯

調味品企業生產端的智能制造優勢明顯,將成為趨勢,這對簡化流程、提高效率、提升質量和安全把控,均有明顯的促進作用,同時,智能化管理將促進整個產業生產技術方面質的突破與飛躍。目前,如海天、李錦記、加加、恒順等企業的生產端均已開始應用智能化制造。

(三)全渠道疊加轉變為新零售融合

調味品有三個主要銷售渠道,分別為家庭廚房、餐飲業與食品加工。食品加工環節屬于非消費終端的銷售,調味品是作為上游產品加入到其他食品的加工環節中,如辣條、豆制品、豆制品的加工。終端消費主要是家庭廚房和餐飲業。目前,這三大傳統渠道的架構未變,核心內容未變,變的是運作方式和商業模式。家庭消費和餐飲渠道新業態的形成,帶來了新的營銷方式。

第一,線下銷售除了傳統的方式,也產生了一些新的變化。一是關聯營銷,如盒馬鮮生賣壽司旁邊陳列芥末醬,賣海鮮旁邊陳列海鮮醬;二是聯合營銷,如太太樂的雞精和徐鴻飛雞蛋的戰略聯合。三是附帶營銷,如美菜、有菜、餓了么、美團等網站通過線上線下的融合,開創了調味品營銷新渠道。隨著餐飲的快速發展,輕餐飲、慢生活成為餐飲新亮點,為這些新型餐飲方式定制的調味品,也獲得了較大的發展空間。

第二,線上線下結合的營銷也出現了新的方式:線上線下的融合已經從全渠道轉為新零售,全渠道是線上線下渠道疊加,新零售則是線上線下實現融合。新零售格局的形成,打通了線上和線下銷售的界限,實現了無縫銜接。線上下單、線下送貨,產品快速到達消費者手中。另外,各大電商平臺通過大數據鎖定目標消費群體,通過精準推送消費者關注的文章及內容來引導消費和促進銷售。

(四)定制調味品將成為未來兩年新寵

定制產品來源于渠道需求,不同的渠道有不同的產品需求,不同的消費方式也對產品定制帶來發展的空間。定制調味品包括家庭調味品的定制和餐飲業調味品的定制,尤其是餐飲業調味品的定制,市場潛力巨大。如個性化菜品用定制調味品、輕餐飲用定制調味品及連鎖企業標準化定制調味品成為餐飲定制調味品的主要類型。

(五)味動中國助力企業新零售格局

“味動中國”是協會聯合京東、阿里、騰訊等網絡巨頭舉辦的活動,希望借此為企業提供服務,助力企業接觸新零售,實現格局的創新。活動是協會今年“互聯網服務元年”定位的落地實現,希望通過活動突破傳統經銷邊界,聯合線上渠道與線下融會貫通;打破地域與空間的限制,以線下啟動輻射全國范圍營造購物狂歡活動。建立全渠道體系與消費者流量體系,真正實現“年中大促消費滲透”。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)