一、概況

化學藥品原藥制造是現代詞,是一個專有名詞,指的是供進一步加工藥品制劑所需的原料藥生產。制藥用化學物質的制造醫學教育網收集整理,如抗菌素、內分泌品、基本維生素、磺胺類藥物、水楊酸鹽和水楊酸酯、葡萄糖和生物堿等原料藥。

目前我國已成為世界上最大的原料藥生產國與出口國。滿足了國內制劑生產企業需求外,多種原料藥在國際市場也有競爭力。學藥品原藥,通過幾十年發展已經形成了比較完備的工業體系,且具有成本低、規模大、產量高的特點。

化學原料藥主要分為特色原料藥和大宗原料藥;目前中國原料藥產業主要是于大宗原料藥。

大宗原料藥和特色原料藥的區別

分類 | 特征 |

大宗原料藥 | 指青霉素、維生素、激素等大噸位、不涉及專利問題的傳統化學原料藥,其市場需求相對穩定,應用較為普遍 |

特色原料藥 | 處于專利保護期的藥品或處于專利保護期結束后一段時間內的藥品原料藥 |

數據來源:智研咨詢整理

二、行業發展政策分析

環保嚴監管之下,助力化學藥品藥產業,原料藥行業是受政策擾動明顯的行業,其中環保問題以及供給側改革是影響行業走向的重要政策因素。

由于傳統大宗原料藥盲目擴張導致產能嚴過剩,另-方面由于特色原料藥技術要求高,研發投入大,導致部分臨床急需品種或特色品種的原料藥供應仍難以滿足需求。在此背景下,國家發改委等有關部門]明確要對原料藥研發生產信息加強指導,對臨床急需和短缺的特色原料藥大力鼓勵,對原料藥新技術創新給予支持,對濫用市場支配地位實施壟斷的行為加大查處力度,引導產業健康發展。

行業發展政策

名稱 | 主要相關內容 | 頒布單位 | 頒布時間 |

《“十三五”國家藥品安全規劃》 | 到2020年,藥品質量安全水平、藥品安全治理能力、醫藥產業發展水平和人民群眾滿意度明顯提升。 | 國務院 | 2017年 |

《醫藥工業規劃發展指南》 | 到2020年,規模效益穩定增長,創新能力顯著增強,產品質量全面提高,供應保障體系更加完善,國際化步伐明顯加快,醫藥工業整體素質大幅提升。 | 工信部 | 2016年 |

《深化醫藥衛生體制改革2016年重點工作任務》 | 構建藥品生產流通新秩序。進一步完善藥品生產質量管理規范和藥品經營質量管理規范等政策體系,并嚴格監督實施。嚴格藥品經營企業準入,規范藥品流通秩序。嚴厲打擊藥品購銷中的違法違規行為,預防和遏制藥品、醫療器械與耗材采購中的不正之風和腐敗行為。 | 國務院辦公廳 | 2016年 |

《中華人民共和國經濟和社會發展第十三個五年規劃綱要》 | 完善基本藥物制度,深化藥品、耗材流通體制改革,健全藥品供應保障機制。鼓勵研究和創制新藥,將已上市創新藥和通過一致性評價的藥品優先列入醫保目錄。 | 全國人民代表大會 | 2016年 |

《關于促進醫藥產業健康發展的指導意見》 | 到2020年,醫藥產業創新能力明顯提高,供應保障能力顯著增強,90%以上重大專利到期藥物實現仿制上市,臨床短缺用藥供應緊張狀況有效緩解;產業綠色發展、安全高效,質量管理水平明顯提升;產業組織結構進一步優化,體制機制逐步完善,市場環境顯著改善;醫藥產業規模進一步壯大,主營業務收入年均增速高于10%,工業增加值增速持續位居各工業行業前列。 | 國務院辦公廳 | 2016年 |

《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》 | 堅持戰略和前沿導向,集中支持事關發展全局的基礎研究和共性關鍵技術研究,加快突破新一代信息通信、新能源、新材料、航空航天、生物醫藥、智能制造等領域核心技術。 | 中國共產黨第十八屆中央委員會 | 2015年 |

《產業結構調整指導目錄》(2013年修訂) | 現代生物技術藥物、重大傳染病防治疫苗和藥物、新型診斷試劑的開發和生產,大規模細胞培養和純化技術、大規模藥用多肽和核酸合成、發酵、純化技術開發和應用,采用現代生物技術改造傳統生產工藝 | 國家發改委 | 2013年 |

《關于加快醫藥行業結構調整的指導意見》 | 在化學藥領域,推廣應用膜分離、手性合成、新型結晶、生物轉化等原料藥新技術,運用基因工程、細胞工程技術構建新菌種或改造抗生素、維生素、氨基酸等產品的生產菌種,提高質量、產率,節能減排和降低成本。加強緩釋控釋、透皮吸收、粘膜給藥、靶向給藥等新型制劑技術在藥物開發中的應用。 | 工信部、衛生部、國家藥監局 | 2010年 |

《國務院關于加快培育和發展戰略性新興產業的決定》 | 大力發展用于重大疾病防治的生物技術藥物、新型疫苗和診斷試劑、化學藥物、現代中藥等創新藥物大品種,提升生物醫藥產業水平。 | 國務院 | 2010年 |

《中共中央國務院關于深化醫藥衛生體制改革的意見》 | 規范藥品生產流通。完善醫藥產業發展政策和行業發展規劃,嚴格市場準入和藥品注冊審批,大力規范和整頓生產流通秩序,推動醫藥企業提高自主創新能力和醫藥產業結構優化升級,發展藥品現代物流和連鎖經營,促進藥品生產、流通企業的整合。 | 中共中央、國務院 | 2009年 |

《國家中長期科學和技術發展規劃綱要(2006-2020年)》 | 自主創新能力顯著增強,科技促進經濟社會發展和保障國家安全的能力顯著增強,為全面建設小康社會提供強有力的支撐;基礎科學和前沿技術研究綜合實力顯著增強,取得一批在世界具有重大影響的科學技術成果,進入創新型國家行列,為在本世紀中葉成為世界科技強國奠定基礎。 | 國務院 | 2006年 |

《安徽省國民經濟和社會發展第十三個五年規劃綱要》 | 加快建設皖北“四化”協調發展先行區。以建設淮河生態經濟帶、加快淮河流域綜合治理與綠色發展為契機,進一步完善支持政策。以新型工業化為核心,推動“四化”協同發展,促進經濟總量邁上新臺階。發展壯大電子信息、生物醫藥、現代中藥、食品、輕紡鞋服、煤基材料、煤矸石電廠等主導產業,積極培育汽車及裝備機械、新材料、云計算、現代物流、儲能等新興產業,大力發展皖北文化旅游。 | 安徽省人民政府 | 2016年 |

《宿州經濟技術開發區國民經濟和社會發展第十三個五年規劃綱要》 | 優先發展各類新藥、仿制藥、特色原料藥、高端醫療器械等,做大做強自主品牌。以億帆藥業、新宇藥業等企業為依托,集聚發展抗生素原料藥、合成原料藥,積極研發生產化學制劑、中藥民族藥、藥用原輔料等,并逐步向抗腫瘤藥物、心腦血管藥物、糖尿病藥物等生物制藥拓展,努力成為綜合性醫藥龍頭企業,引領宿州經開區生化醫藥產業發展。 | 宿州經濟技術開發區管委會 | 2016年 |

《宿州經濟技術開發區產業發展規劃》 | 加強融資支持,推動新宇藥業林可霉素向下游環節轉化,拓展獸藥等產品市場。 | 宿州經濟技術開發區管委會 | 2016年 |

數據來源:智研咨詢整理

三、化學藥品原藥生產、銷售情況

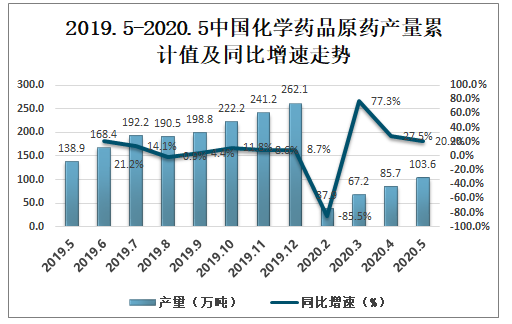

目前醫藥市場需求發展上升,中國化學藥品原藥制造業也發展迅速,化學藥品原藥產量也在每年增長,從2018年開始,中國國化學原藥產量開始有所下降。據數據顯示,2018年中國化學藥品原藥產量為282萬噸,2019年中國化學藥品原藥產量262.1萬噸,比去年減少20萬噸,2019年第四季度中國化學藥品原藥產銷率達到99.7%,低于第三季度。

2019.5 -2020.5中國化學藥品原藥產量累計值及同比增速走勢

數據來源:國家統計局、智研咨詢整理

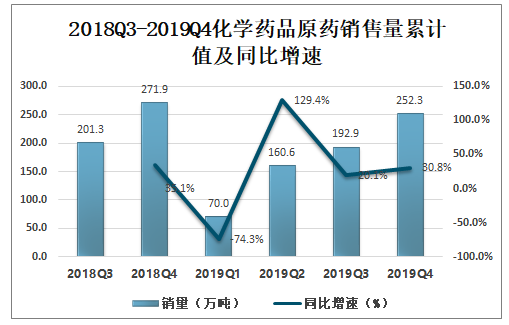

智研咨詢發布的《2020-2026年中國化學藥品原藥行業競爭格局及風險管控分析報告》數據顯示:從2018-2019年中國化學藥品原藥銷售收入來看,去年3季度以來,化學制藥行業銷售收入的增長速度比上季度略有下降。分季度來看,截止2019年中國化學藥品原藥銷量為252.3萬噸,同比增加30.8%。2019年一季度到四季度銷售量是慢慢上升。

2018Q3-2019Q4化學藥品原藥銷售量累計值及同比增速

數據來源:國家統計局、智研咨詢整理

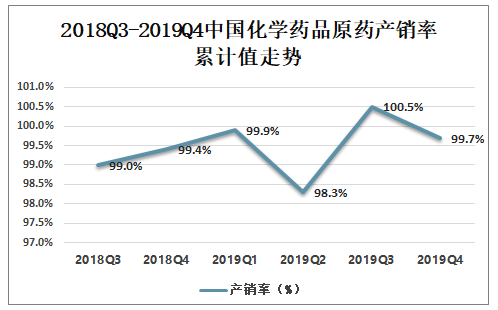

分季度來看中國化學藥品原藥產銷率,一季度到四季度中國化學藥品原藥行業產銷率也是逐漸增加,到2019年第四季度,累計產銷率為99.7%。

2018Q3-2019Q4化學藥品原藥產銷率累計值走勢

數據來源:國家統計局、智研咨詢整理

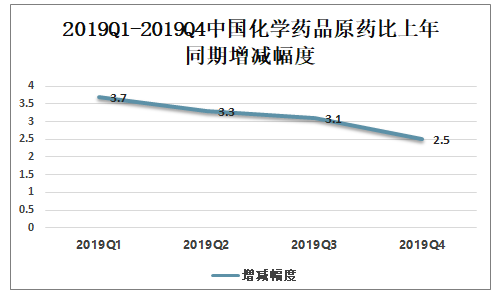

2019年四季度化學藥品原藥增減幅度2.5個百分點,比三季度減少0.6個百分點。隨著我國原料藥行業生產技術的提升,大量化學原料藥企業向中國國轉移,中國化學藥品原藥行業生產規模夫人增加。

2019Q1-2019Q4中國化學藥品原藥比上年同期增減(百分點)

數據來源:國家統計局、智研咨詢整理

四、企業格局

中國原料藥的綜合成本是處在一個不斷上升的過程。從長期來看,構成生產要素的原材料成本、土地成本、建造成本、人力成本上升已經是不可遏制,中國的制造企業普遍存在的低毛利的慘烈價格戰使得企業經營風險不斷積累,原料藥企業概莫能外。事實上,過度競爭后果在這兩年也有所體現,出口退稅率下調、人民幣升值 、原材料上漲等成本上升,已經大大壓縮了很多原料藥企業的盈利,有的原料藥企業甚至無法生存。可以看到,環境變化推動的理性競合正在替代傳統的價格戰,帶給企業新的成長模式。

2019年部分化學藥品原藥與制劑及生物制品企業營業收入

企業名稱 | 營業收入(億元) |

哈藥集團有限公司 | 118.25 |

華北制藥股份有限公司 | 108.81 |

石家莊以嶺藥業股份有限公司 | 58.52 |

山東新華醫藥集團有限責任公司 | 56.1 |

東北制藥總廠 | 82.2 |

利君集團有限責任公司 | 6.88 |

浙江新和成股份有限公司 | 76.1 |

江蘇恒瑞醫藥股份有限公司 | 232.89 |

數據來源:智研咨詢整理

隨著行業發展水平提高,醫藥原料藥生產經營靠價格取勝來占領市場的銷售方法已經成為過去,同行企業之間的競爭不在是 “你死我活”的戰斗。中國國化學藥品原藥行業存在的問題:

1、成本費用較高

中國醫藥制造業企業成本費用中主營業務成本所占比重最大,主營業務成本占到主營業務收入的比重每年都在64%以上。成本費用較高限制了我國化學藥品原藥行業的盈利能力提升和利潤積累,在未來發展中,醫藥制造業企業需要進一步壓縮成本費用,走集約發展的道路,實現成本壓縮的同時,也實現盈利能力的進一步提升。

2、企業地域和產品分布不均衡

中國化學藥品原藥及相關的生產商主要集中在化學工業發達的地區,如浙江、山東等地,其中我國擁有化學藥品原藥生產資質的企業達2400家以上,主要分布在江蘇和浙江,擁有300家以上企業,目前在浙江的臨海已建立國家級浙江省化學原料藥基地,是國內化學原料藥和醫藥中間體產業最早和最大的集聚區。

3、產品結構嚴重不合理

由于研發創新能力弱,中國制藥行業呈現技術含量和附加值高的專利藥、生物醫藥等高端藥品發展滯后,產品技術含量低的低端藥品生產過剩的發展格局,從藥品價值鏈看,我國原料藥行業競爭力指數近年來雖有所提高,但幅度不大,處于全球價值鏈中高端的制劑行業競爭力指數較低,低端藥品產能過剩。

4、產業政策運行機制不健全

我國目前很多重要的藥品產業政策僅表現為政府或其職能部門的法規或規章,有些甚至連規章的形式都沒有,更沒有具體的實施路徑與之配套,藥品產業的"泛政策化"已暴露出諸多弊端,導致時效短、力度小的產業政策無強制力做后盾,難以達到預期效果。

五、中國化學產品原藥發展趨勢分析

目前,中國的藥品也可銷售到世界上100多個國家和地區,但主要是附加值較低的原料藥;在國際資本市場的運作上,中國也落后于印度。中國雖然在非洲等發展中國家建立了少數合資制藥企業,但是很少在資本市場收購或兼并發達國家的制藥企業,也很少直接投資于西方國家,甚至沒有在印度建立藥品生產與經營企業。

加大研發力度。雖然與中國同為原料藥生產的大國,但與我國相比,印度更具有研發方面的優勢。印度制藥正在向國際大型制藥企業努力,尋求在產品更新換代方面的突破 。

中國化學產品原藥發展趨勢

產品分化加劇 | 根據國家食品藥品監督管理局頒布的《總局關于發布第三批過度重復藥品提示信息的公告》(2018年第16號),目前市場上共有298個品種已獲批準文號企業數多于20家。其中有62.42%以上的品種CR10的集中度超過90%,說明同一品種有10家企業生產銷售即能基本滿足市場需求,部分原料藥存在產能過剩的現象。受制于環保整治、-致性評價等政策的影響,雜質少、質量高的原料藥以及特色原料藥因缺乏競爭,價格將出現上漲。 |

行業集中度提升 | 近年來,隨著醫療政策的轉變以及環保壓力、市場的倒逼,產業利潤逐漸向龍頭企業集中。一是醫藥政策的轉變;二是環保風暴加劇行業洗牌。 |

原料藥細分產品領域將出現結構性調整 | 隨著行業進入調整階段,以及環保政策、市場的倒逼,剩余的企業將會獲得一定議價權,但整體行業競爭激烈、利潤率較低。未來大宗原料藥企業可通過向下游制劑轉型等產業鏈延伸的方式增加盈利點,提升企業的綜合競爭力 。 隨著人工成本上升、環保壓力加大,化學藥品原料藥難以保持價格優勢,向中高端原料藥挺近是原料藥企業未來發展趨勢之一。 |

數據來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化學藥品原藥行業市場分析研究及發展前景研判報告

《2026-2032年中國化學藥品原藥行業市場分析研究及發展前景研判報告》共九章,包含我國化學藥品原藥行業優勢企業分析, 我國化學藥品原藥行業發展前景預測 ,化學藥品原藥企業發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢