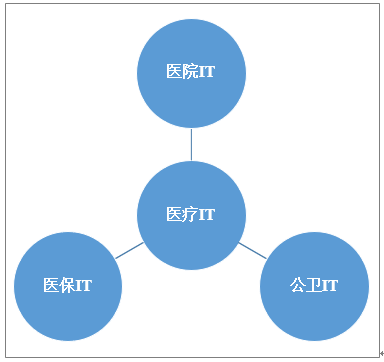

醫療服務環節的信息化(即醫療IT)主要參與主體為以醫院為主的各類醫療機構,其發展普遍遵循從HIS到CIS再到GMIS的路徑。醫療IT主要包含醫院IT、公衛IT以及醫保IT。醫院是現階段醫療信息化建設最核心的參與主體。

醫療IT主要分類

資料來源:智研咨詢整理

近幾年我國醫療IT領域投入規模持續提升,截至2019年中國醫療IT市場規模546.1億元,2012-2019年中國醫療IT市場規模復合增長率18.36%。

2012-2019年中國醫療IT市場規模

資料來源:IDC、智研咨詢整理

由于2020年伊始,新冠病毒疫情在國內爆發,對國內醫療IT服務形成了巨大的挑戰,同時也暴露出在醫療IT系統的不足。尤其在公衛IT領域,居民電子病歷、信息傳輸以及資料共享等功能存在眾多障礙,現階段公衛IT系統建設不僅需要對原有系統進行升級換代,還需要根據新政策、新需求進行新系統的建設。

公衛IT內容包含基層醫療機構信息系統、居民電子健康檔案系統、衛生監督管理系統等,協助衛生部門進行區域內衛生健康情況監管以及協助基層醫療機構運營。公衛IT建設通常以區縣為單位進行建設,建設費用主要來源于衛健委財政資金。

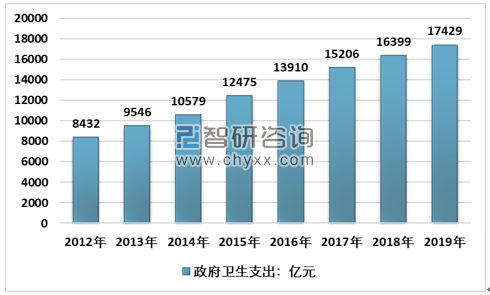

截至2019年,中國政府衛生支出約17429億元,同比增長6.28%。2012-2019年中國政府衛生支出規模復合增長率10.93%,長期穩定增長的衛生支出,有利于保障國內公衛IT在未來建設過程中的資金需求。

2012-2019年中國政府衛生支出統計

資料來源:衛健委、智研咨詢整理

傳統公衛IT系統可分為“1+N”模式。“1”為健康信息平臺;“N”通常分為三大核心應用,即“綜合管理和決策分析系統”、“居民電子健康檔案系統”、“基層醫療衛生機構管理信息系統”。

傳統公衛IT信息系統介紹

核心產品 | 主要功能 |

健康信息平臺 | 數據標準管理、基礎目錄管理、數據服務、數據共享交互平臺、注冊服務、數據采集、數據質控、平臺監管、平臺接口、健康檔案瀏覽器 |

居民健康檔案系統 | 居民電子健康檔案資源庫、電子病歷資源庫、全員人口資源庫;居民基礎信息采集、居民健康卡制卡管理、居民健康卡應用維護、居民健康卡黑名單等 |

綜合管理和決策分析系統 | 醫務服務指標分析、公共衛生指標分析、醫改監測指標分析、藥品監控管理分析、衛生資源管理分析、醫療機構績效考核 |

基層醫療衛生機構管理信息系統 | 區域健康檔案系統、區域HIS系統、區域電子病歷系統、區域健康體檢系統、傳染病慢病上報、區域LIS系統 |

婦幼保健管理信息系統 | 婦女保健、兒童保健、綜合管理、出生證管理系統 |

公眾健康服務系統 | 統一預約服務平臺、門戶網站、手機APP應用、微信公眾號、支付寶服務窗、區域統一支付平臺 |

資料來源:智研咨詢整理

隨著分級診療、醫聯體、醫共體等醫改政策的推進,國家逐步加大對公共衛生、基層醫療機構的投入,公衛IT建設力度也隨之加大,并且新冠疫情爆發之后,社會各界高度重視公共衛生及防控救治領域,公共衛生領域的投入增加,公衛IT作為支撐體系也隨之加大了建設力度。多項因素驅動,公衛IT進入加速建設期。

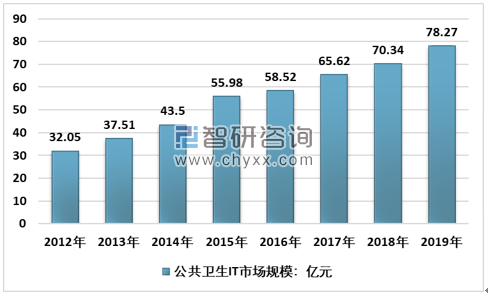

根據智研咨詢發布的《2020-2026年中國公共衛生信息系統行業市場前景規劃及發展規模預測報告》數據顯示:2019年我國公衛IT市場規模約78.27億元,同比增長11.27%,2012-2019年國內公衛IT市場規模復合增長率13.6%。

2012-2019年中國公衛IT市場規模

資料來源:IDC、智研咨詢整理

為提升公共衛生以及防控救治能力,中央多部門發布專項政策,比如中央全面深化改革委員會發布《關于健全公共衛生應急物資保障體系的實施方案》,國家發改委、衛健委及中醫藥管理局聯合發布《關于印發公共衛生防控救治能力建設方案的通知》,國家衛健委、財政部、中醫藥管理局發布《關于做好2020年基本公共衛生服務項目工作的通知》。

多項政策對公共衛生體系建設以及應急物質保障體系建設提出具體要求,并且多部分已經有配套專項資金,比如國家衛建委推出公共衛生專項任務經費項目,2020年預算金額6.1億元,其中財政撥款4.2億元,其他經費1.9億元;國家財政部發行1萬億抗疫特別國債,全部轉給地方主要用于公共衛生等基礎設施建設和抗疫相關支出。按慣例,中央財政專項項目,地方財政會有相關配套資金,預計全國針對公共衛生體系建設將有增量資金投入。

截至2020年6月中央多部門頒布公衛防控能力建設政策

時間 | 頒布機構 | 文件/政策名稱 |

2020/4/27 | 中央全面深化改革委員會 | 《關于健全公共衛生應急物資保障體系的實施方案》 |

2020/5/9 | 國家發展改革委、國家衛生健康委、國家中醫藥管理局 | 《關于印發公共衛生防控救治能力建設方案的通知》 |

2020/6/11 | 國家衛建委 | 2020年公共衛生專項任務經費項目共6.1億元,其中財政撥款4.2億元,其他經費1.9億元 |

2020/6/12 | 國家衛生健康委、財政部、中醫藥管理局 | 《關于做好2020年基本公共衛生服務項目工作的通知》2020.6-2020.7國家財政部發行1萬億抗疫特別國債,全部轉給地方主要用于公共衛生等基礎設施建設和抗疫相關支出 |

資料來源:各部委官網、智研咨詢整理

目前,國內公衛IT建設除原有系統功能和技術升級之外,此次疫情還推動了部分新系統的應用。目前新系統主要包含疫情防控及公共衛生應急管理信息系統、區域互聯網醫療平臺和醫聯體/醫共體平臺。

(1)疫情防控及公共衛生應急管理信息系統

2020年初習總書記在中央全面深化改革委員會第十二次會議中提到“改革完善疾病預防控制體系”、“改革完善重大疫情防控救治體系”、“健全重大疾病醫療保險和救助制度”、“健全統一的應急物資保障體系”。隨后還出臺了《關于印發公共衛生防控救治能力建設方案的通知》。

(2)區域互聯網醫療平臺

按照現在互聯網醫療政策,互聯網醫療可分為醫院模式和區域模式。區域模式則由衛健委來搭建區域互聯網醫療平臺,整合區域內各類醫療機構(包含三級醫院、二級醫院、一級醫院、鄉鎮衛生中心等),構建區域互聯網醫療生態體系,為居民提供線上健康咨詢、線上復診、慢病處方延展、網約護士等服務,并為醫療機構間提供分級診療技術支撐等。

(3)醫聯體/醫共體平臺

分級診療是目的,醫聯體和醫共體則是具體方式,通過醫聯體和醫共體方式以實現分級診療。充分發揮城市三級公立醫院的作用,與醫共體牽頭機構組建多種形式的醫聯體。

自上世紀70年代開始,我國醫療信息化經過了幾十年的發展,當下隨著政策的持續推動,信息技術的不斷更迭,醫療信息化已經發展到區域互通的第三階段。公衛IT作為醫療IT的重要組成部分,為國內醫療信息化發展提供了基礎服務支持,包括聯合全國縣鄉鎮地方衛生服務中心,線上居民醫療服務,醫療信息平臺服務等內容,是為國內醫療服務綜合化發展的重要途徑之一。

目前公衛IT行業內廠商眾多,但市場集中度偏低,從而抑制了公衛IT行業的市場化程度提升的速度。不過,隨著云計算、“互聯網+”滲透加深的過程中,公衛IT行業將獲得可觀的增量市場,而行業中的頭部公司依靠較強的綜合服務能力和成本優勢,加速提高市場份額,進而促進公衛IT行業的市場集中度。

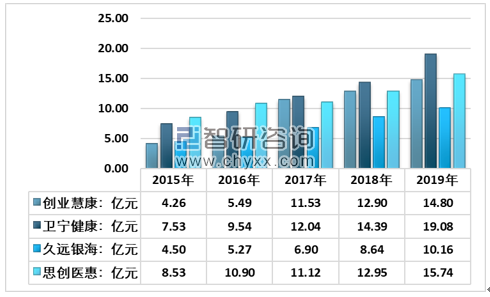

目前,國內公共衛生信息化市場主要企業包括創業慧康、衛寧健康、久遠銀海以及思創醫惠等企業,2019年上述企業營收均突破10億元規模。四家公衛IT相關企業營業收入僅60億元,合計增速22.3%。

2015-2019年中國公衛IT主要企業營業收入統計

資料來源:公司財務報告、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國公衛IT行業市場發展規模及產業前景研判報告

《2026-2032年中國公衛IT行業市場發展規模及產業前景研判報告 》共十一章,包含國內公衛IT生產廠商競爭力分析,中國公衛IT行業投資現狀與前景分析,2026-2032年中國公衛IT行業發展預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)