一、功率半導體產品及其應用領域概述

功率半導體器件(Power Semiconductor Device)也稱為電力電子器件,是用于對電流、電壓、頻率、相位、相數等進行變換和控制,以實現整流(AC/DC)、逆變(DC/AC)、斬波(DC/DC)、開關、放大等各種功能的半導體電子器件。

從技術的角度來看,功率半導體與大規模集成電路是半導體技術(更具體說是微電子技術)中相互獨立平行發展又時有交叉的兩個不同的專業領域,分別解決不同的專業技術問題,滿足不同的應用需要:大規模集成電路用于對信息進行處理、存貯與轉換,而功率半導體器件則是用于電源電路和功率控制電路的主體產品。

從產品類型來看,功率半導體主要分為功率器件、功率IC。功率半導體和超大規模集成電路(VLSI)一起構成了半導體的兩大分支。按照分立和集成的區別,功率半導體器件又可細分為功率分立器件和功率集成電路。

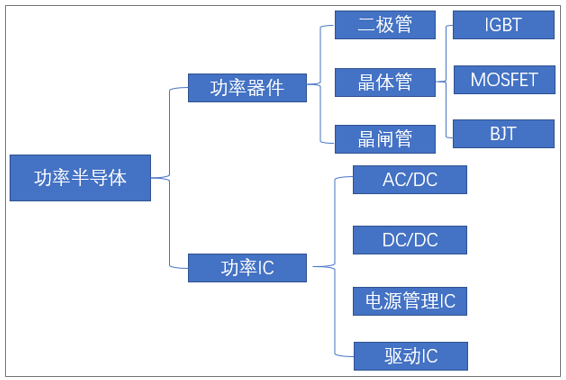

功率半導體產品分類

資料來源:智研咨詢整理

其中功率器件主要包括二極管、晶體管、晶閘管三大類別,其中晶體管是分立器件中市場份額最大的種類。常見晶體管主要有BJT、IGBT和MOSFET。MOSFET和IGBT逐漸成為主流,而多個IGBT可以集成為IPM模塊,用于大電流和大電壓的環境。功率IC是由功率半導體與驅動電路、電源管理芯片等集成而來的模塊,主要應用在小電流和低電壓的環境。各類型功率半導體產品特點及其應用領域如下表所示:

功率半導體各項參數、特點及其應用領域對比

類型 | 可控性 | 驅動形式 | 導通方向 | 電壓 | 特點 | 應用領域 |

功率二極管 | 不可控 | 電流驅動 | 單向 | 低于1V | 電壓電流小,只能單項導電 | 電子設備、工業 |

晶閘管 | 半控型 | 電壓驅動 | 單向 | 幾千伏 | 體積小、耐壓高 | 工業、UPS、電焊機、變頻器 |

MOSFET | 全控型 | 電壓驅動 | 雙向 | 十幾伏到1000伏 | 能承受高電壓,不能放大電壓 | 電機、逆變器、高鐵、汽車 |

IGBT | 全控型 | 電壓驅動 | 雙向 | 600V以上 | 開關頻率高,不耐超高壓,可改變電壓 | 高速開關電源 |

功率IC | 功率IC通常有功率器件、電源管理芯片和驅動電路集成而來 | 體積小、重量輕、引出線和焊接點少、壽命長。可靠性高、性能好、成本低、便于大規模生產 | 電子產品 | |||

資料來源:智研咨詢整理

二、全球功率半導體市場概述

1、功率半導體應用范圍及其市場驅動因素

功率半導體是電子裝置電能轉換與電路控制的核心,本質上,是通過利用半導體的單向導電性實現電源開關和電力轉換的功能,來實現變頻、變相、變壓、逆變、整流、增幅、開關等。

毫不夸張地說,當今世界一切涉及發電、輸電、變電、 配電、用電、儲電的環節都離不開功率半導體。因此,功率半導體器件作為不可替代的基礎性產品,廣泛應用于國民經濟建設幾乎一切部門。尤其是在大功率、大電流、高頻高速、低噪聲等應用領域起著無法替代的關鍵作用,被廣泛應用于汽車、通信、消費電子和工業領域。

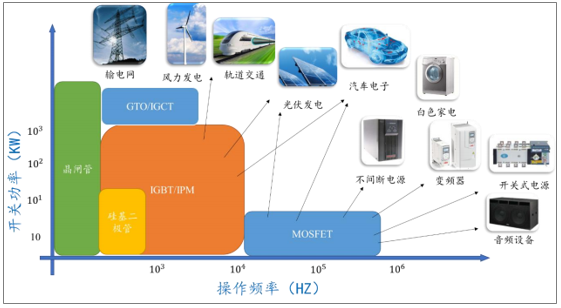

根據功率半導體開關功率、操作頻率的不同,其具體的應用領域也有較大的差別,具體如下圖所示:

各類型功率半導體具體應用領域

資料來源:英飛凌、Yole

行業的發展主要由需求驅動,同時技術的發展在很大程度上促進了產品的應用領域的擴張。功率半導體的應用范圍從傳統的輸配電,大功率、高電壓工業生產領域不斷向終端的電子產品擴張。

隨著世界各國對節能減排的需求越來越迫切,功率半導體器件已從傳統的工業控制和4C(通信、計算機、消費電子、汽車)領域邁向新能源、軌道交通、智能電網、變頻家電等諸多產業。功率半導體的發展使得變頻設備廣泛的應用與日常的消費,促進了清潔能源、電力終端消費、以及終端消費電子的產品發展。

功率半導體下游各行業的的主要驅動因素

資料來源:智研咨詢整理

2、全球功率半導體市場規模走勢

近年來,隨著電子制造業的持續發展,電力終端消費增加,電氣化,自動化發展迅速,2014年全球功率半導體市場規模僅為227億美元,2018年增長至363億美元。受益于折舊帶來的替換市場、電氣化程度加深帶來的新增市場以及供需格局帶來的價格增長,2016年—2018年全球功率器件市場增長迅速,2019年行業增長速度有較為明顯的放緩,主要受中美貿易戰,全球經濟下行壓力增加,中國新能源汽車市場回落等諸多因素影響,全年市場規模約為382億美元。

2014-2019年全球功率半導體市場規模走勢

資料來源:Yole、智研咨詢整理

3、全球功率半導體產品結構

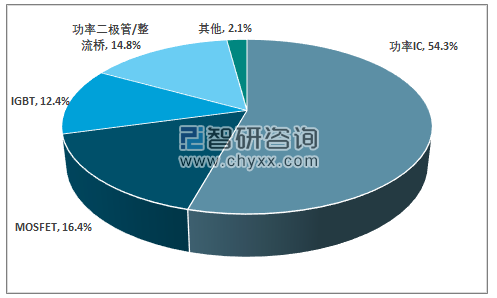

從全球的細分產品格局來看,功率IC是最大的市場,且近年來占比有所提升,其次是MOSFET,受IGBT替代影響,增長有所放緩;二極管占比總體穩定,IGBT市場增長穩定,占比持續提升。

2019年全球功率半導體市場結構

資料來源:智研咨詢整理

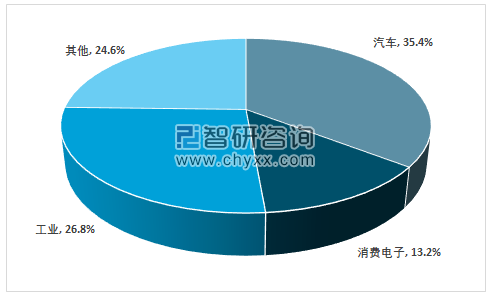

從應用領域來看,汽車領域是全球功率半導體最為主要的市場,其次是工業與消費電子領域。近幾年來,由于新能源汽車的發展,汽車的電子化、智能化發展迅速,汽車領域的占比持續提升,2019年汽車行業對功率半導體的需求規模占到總體規模的35.4%,消費電子領域占比也保持較為穩定的擴張態勢,2019年占比達到了13.2%。

2019年全球功率半導體分行業市場規模占比

資料來源:智研咨詢整理

4、功率半導體技術發展趨勢

從功率半導體的技術發展歷程和趨勢來看,產品的性能要求變化基本沒有太大的變化,主要體現為更高的功率、更小體積、更低的損耗與更好的性價比四點,分別對應新型功率半導體技術廣泛應用和發展的四個階段。

功率半導體技術發展應用階段及其主要技術方向

資料來源:智研咨詢整理

近幾年來,隨著第三代化合物半導體迅速發展,SiC與GaN功率器件的應用規模開始持續增長。相對于傳統的硅襯底,化合物半導體具有更寬的禁寬,能夠適用于更高的功率要求,同時具有更好的導熱性能,因此以化合物半導為襯底制作的功率器件具有更高的性能和效率。

但由于生產規模還相對較小,生產技術有待成熟,產品價格相對較高,性價比較低,應用受到了較大的限制。未來隨著化合物半導體的制造成本不斷降低,生產規模逐步擴大,行業的規模效益更加成熟,憑借其性能優勢,有望取代硅基的功率半導體器件。

三、中國功率半導體市場發展

由于功率半導體是下游產品核心零部件,對產品質量、使用年限、設備的安全性都有極為重要的影響,因此行業具有極高的進入壁壘,下游企業的供應商的資質、技術要求嚴格,同時嚴格的供應商資質認定,以及基于長期合作而形成的穩定客戶關系,對新進入者形成較強的市場進入壁壘。

相對于發達國家,中國的功率半導體行業發展起步相對較晚,技術實力、產品穩定性與行內主要企業相比,仍然存在較大的差距,不能很好的滿足行業下游的市場需求。總體而言,目前中國功率半導體器件行業市場規模發展較快,但總量仍不能滿足需求,特別是中高檔產品仍一定程度依賴進口。盡管中國已經成為全球功率半導體產業的重要市場,但中國功率半導體器件的設計、制造能力還有待提高,特別是在新型材料半導體器件領域,與國外領先企業仍存在較大差距。

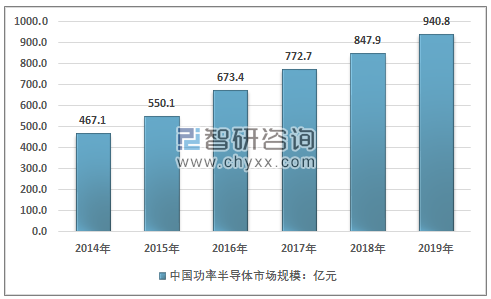

智研咨詢發布的《2020-2026年中國功率半導體行業市場運作模式及投資前景展望報告》指出:目前中國的功率半導體市場規模占全球市場規模35%左右,是全球最大的功率半導體市場,約為940.8億元。近幾年中國功率半導體市場規模的迅速增長主要是由于兩個方面,一方面是下游行業的持續發展,行業需求增加,中高端產品需求持續上升,另一方面則是由于中國經濟增速放緩,2014年之后,人民幣對美元的匯率持續走低,推高了進口成本,國內進口產品價格也保持相對穩定的增長態勢。

2014-2019年中國功率半導體市場規模走勢

資料來源:智研咨詢整理

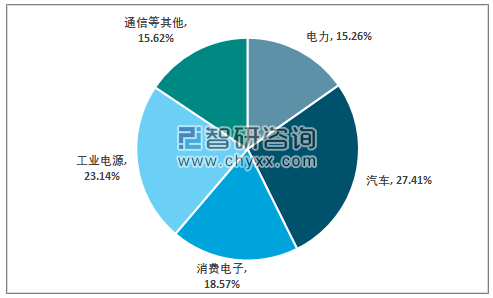

從應用領域來看,電力工業、消費電子、汽車、工業電源、通信等領域是我國功率半導體領域需求最大的幾個領域。電力工業占比約為15.26%,汽車領域占比達到了27.41%,相對于全球市場,仍有較大的提升空間。

2019年中國功率半導體細分行業市場規模占比

資料來源:智研咨詢整理

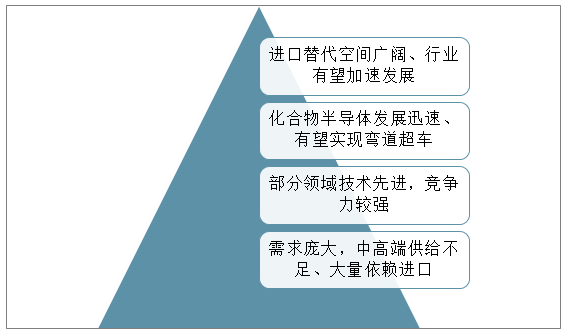

從行業市場特點來看,目前中國功率半導體市場主要呈現出以下幾個特點:

中國功率半導體市場發展特點

資料來源:智研咨詢整理

總體而言,中國的功率半導體行業呈現出明顯的供需不匹配的特點,國內以低端產品為主,國產替代缺口巨大,尤其是中高端MOSFET及IGBT器件中,90%依賴于進口。近幾年隨著行業的技術進步,在電力領域的中高端MOSFET,以及軌道交通領域的IGBT器件方面已經取得了較為明顯的技術進步,國產替代進程加速。但在對成本要求更為嚴格的領域,仍有較大的不足。

此外值得注意的是,化合物半導體在功率器件中的應用逐漸加速,目前化合物半導體在這一領域的應用主要為SiC和GaN功率半導體器件,國際上出現該類商業化產品的時間較短,并受技術成熟度和成本的制約,尚處于市場開拓的初期階段,未廣泛普及。目前SiC和GaN電力半導體器件的主要供應商有科銳(Cree)、英飛凌、安森美、東芝、富士和三菱等企業。

中國的在SiC和GaN領域的技術發展相對較快,目前已經形成了一定的競爭優勢,部分企業也進入了規模化生產階段,技術實力在全球也處于先進水平。近兩年了,SiC和GaN功率器件的投資項目逐漸增加,如聞泰科技車載GaN實現量產,三安光電的化合物半導體代工,已完成部分GaN的產線布局,并決定在長沙投資半導體產業化項目,投資建設包括但不限于碳化硅等化合物第三代半導體的研發及產業化項目,包括長晶-襯底制作-外延生長-芯片制備-封裝產業鏈,投資總額160億元。預計未來,在國內龐大的市場需求以及國家政策的支持下,在這一領域有望實現彎道超車,促進中國的功率半導體行業迅速發展。

總的來看,隨著下游各行業的發展,中國的制造業在全球的競爭力持續增強,制造業產能持續向亞太地區轉移,中國的功率半導體行業也有較為明顯的發展機遇,國產替代有望加速。在光電、軌道交通、電力電子、消費電子領域有望更高速的進口替代。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國功率半導體器件行業市場供需態勢及發展前景研判報告

《2026-2032年中國功率半導體器件行業市場供需態勢及發展前景研判報告》共十二章,包含2026-2032年功率半導體器件行業發展及行業前景分析,2026-2032年中國功率半導體器件行業投資分析,2026-2032年中國功率半導體器件行業投資策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某功率半導體企業順利通過2022年第四批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)

![2023年中國功率半導體行業發展現狀:市場規模逐漸擴大,產量穩居全球第一[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)