作為光伏系統中唯一智能化的設備,逆變器具有最大功率點追蹤(MPPT)及孤島效應保護等功能。逆變器只占系統總成本不到8%,卻直接影響發電效率,運行穩定性和使用壽命。

逆變器按應用場景可分為集中式、組串式、集散式和微型逆變器。集中式逆變器應用于大型地面電站,輸出功率通常在500KW以上;組串式逆變器在每個光伏組串(1-5kW)上安裝逆變器完成MPPT追蹤;集散式逆變器兼顧集中式“集中逆變”和組串式“分散MPPT跟蹤”的特點;微型逆變器具備組件級(“MLPE”)最大功率點跟蹤,功率小于等于1kW。傳統的逆變是將所有的直流電全部串并聯在一起,通過逆變器轉成交流電接入電網,微型逆變器則對每塊組件進行逆變。

集中式、組串式、微型三種逆變器綜合比較

項目 | 集中式逆變器 | 組串式逆變器 | 微型逆變器 |

組件級別關斷 | 不具備 | 不具備 | 具備 |

系統發電效率 | 一般 | 高 | 最高 |

分布式中小型工商業屋頂電站 | 不適用 | 適用 | 適用 |

分布式戶用屋頂電站 | 不適用 | 適用 | 適用 |

最大功率跟蹤對應組件數量 | 數量較多的組串 | 1-4個組串 | 單個組串 |

最大功率跟蹤電壓范圍 | 窄 | 寬 | 寬 |

最大功率點MPPT跟蹤 | 不適用 | 適用 | 適用 |

安裝占地 | 需要獨立機房 | 不需要 | 不需要 |

室外安裝 | 不允許 | 允許 | 允許 |

資料來源:智研咨詢整理

1995年組串式逆變器問世,當時的光伏電站容量僅為1~2kW左右。隨著行業電站容量的擴大和對經濟性的考慮,2002年以SMA為首的各大逆變器廠商相繼推出了集中式逆變器,被廣泛應用于地面電站。2013年以來,組串式逆變器技術進步,成本已經接近集中式逆變器,因組串式可以提供更好的靈活性,被越來越多的業主所接受。

德國老牌逆變器廠商SMA主打大功率逆變器,產品廣泛應用于大型地面電站。Solar Edge和Enphase聚焦美國戶用市場,市占率達到80%,主推微型逆變器和功率優化器。錦浪科技以組串式逆變器為主,是20kW以下細分賽道龍頭。華為主推組串式逆變器,最低可覆蓋功率達3kW。陽光電源主攻500kW以上集中式逆變器。

主要光伏逆變器企業進入市場時點梳理

進入時間 | 逆變器廠商 | 產品功率范圍 | 2019年營收情況 |

1985 | SMA | 3kW-4.6MW | 72.9億元 |

1997 | 陽光電源 | 3kW-3.4MW | 130.03億元 |

2000 | 特變電工 | 60kW-2MW | 75.84億元(2019年新能源產業收入) |

2005 | 錦浪科技 | 0.7kW-125kW | 11.39億元 |

2006 | 正泰 | 3kW-1.5MW | 103.75億元 |

2006 | SolarEdge | 1kW-100kW | 99.46億元 |

2006 | Enphase | 235W-460W | 43.55億元 |

2008 | 科士達 | 3kW-3600kW | 5.92億元(2019年光伏逆變器及儲能收入) |

2010 | 古瑞瓦特 | 1kW-630kW | 5.86億元(2019出口) |

2011 | 固德威 | 0.7kW-80kW | 9.45億元 |

2012 | 上能電氣 | 3kW-3.125MW | 8.51億元(2019年光伏逆變器收入) |

2013 | 華為 | 3kW-193kW | 35.2億元(2019出口) |

資料來源:智研咨詢整理

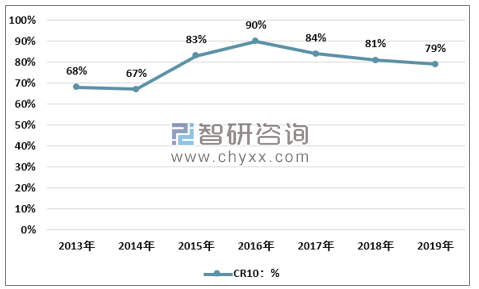

智研咨詢發布的《2020-2026年中國光伏逆變器行業競爭格局及風險管控分析報告》指出:來自BNEF的數據表明,2019年全球逆變器產量為126GW,行業集中度從2016年開始呈現分散趨勢,前五名光伏逆變器巨頭企業市占率逐步降低。2019年全球光伏逆變器市場CR5為54%,比2017年市場CR5下降9%。可以看出,光伏逆變器市場競爭愈發激烈,新加入者和其他廠商在不斷瓜分龍頭企業占領的市場。我們認為未來隨著行業技術進步,競爭格局優化,集中度將進一步提升。

2013-2019年全球前十大逆變器廠家市場份額

資料來源:BNEF、智研咨詢整理

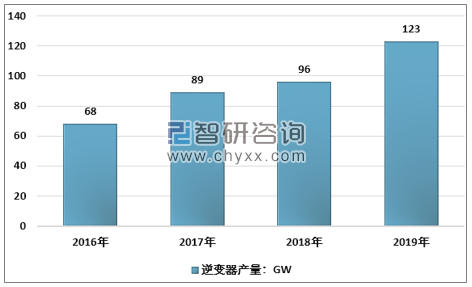

受益于分布式蓬勃發展和替換需求放量,預計2025年逆變器市場可達180億美元。根據Wood Mackenzie數據,2019年全球逆變器出貨量達到126.7GW,同比增長18%,營收達到85.9億美元,同比增長15.5%。隨著戶用光伏的蓬勃發展,以及替換需求的不斷放量,預計到2025年全球逆變器市場空間將達到300GW,對應營收180億美元,前景廣闊。

2016-2019年全球逆變器產量

資料來源:智研咨詢整理

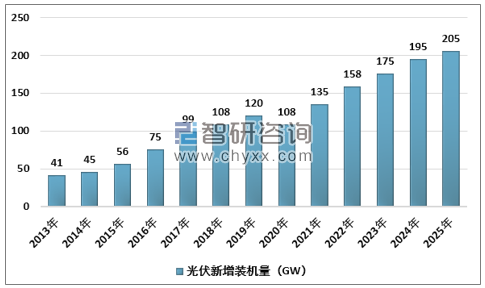

全球分布式市場蓬勃發展,2025年預計新增裝機64GW。根據BNEF數據顯示,2011-2019年全球新增光伏裝機量CAGR為19.4%,2019年裝機量達到120GW,其中分布式光伏34.1GW。2018年由于“531”光伏新政出臺,淘汰落后中小企業產能,行業加速出清,國內新增光伏裝機量同比下降16.4%。2019年光伏競價政策出臺較晚、項目建設時間短,國內光伏新增裝機再度下降至30.1GW,同比下降32%,其中地面電站和工商業項目顯著收縮,分布式光伏裝機量上升。未來隨著國內外疫情逐步穩定,產業復工復產,預計2025年光伏新增裝機量可達到205GW。

20013-2025年全球光伏新增裝機量及預測

資料來源:智研咨詢整理

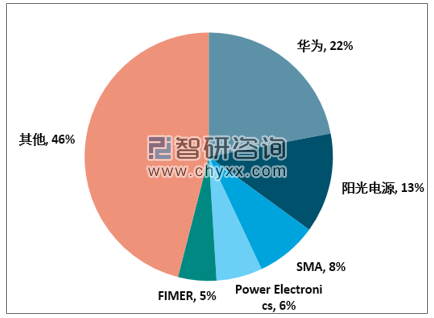

Wood Mackenzie數據顯示,2019年全球逆變器的出貨量為126.7GW,同比增長18%。其中Solar Edge排名第七,市占4%,2019年出貨量達5.62GW,同比增長43.35%。按出貨金額算,2019年全球逆變器銷售額為85.86億美元,同比增長15.5%。其中Solar Edge出貨金額13.7億美元,占比16%。可見Solar Edge銷售單價明顯高于行業平均水平。2019中國逆變器產量占到全球逆變器產量的60%左右,居全球第一。中國逆變器企業包括華為、陽光電源、上能電氣、古瑞瓦特、錦浪科技、固德威、科士達等。

2019 年全球逆變器出貨量格局

資料來源:Wood Mackenzie、智研咨詢整理

2019 年全球逆變器出貨金額格局

資料來源:Wood Mackenzie、智研咨詢整理

光伏逆變器產業上游核心原材料為IGBT半導體元器件、IC半導體集成電路材料。其中IGBT元器件主要生產廠商為德國英飛凌公司(Infineon)和美國安森美半導體公司(ON Semiconductor),IC半導體主要生產廠商為美國德州儀器公司(TI)、意大利意法半導體公司(ST)和荷蘭恩智浦公司(NXP)。

生產上述部件的國內生產商較少且與進口部件相比,產品穩定性,技術指標存在一定差異。

下游客戶包括Sunrun、SunPower、Vivant、Segen、浙江正泰等光伏系統集成制造商。傳統的銷售模式當中,生產商將逆變品產品銷售給客戶之后便基本完成任務,售后工作以維修為主。但對于系統安裝商而言,不同的項目因為選用的組件和安裝條件都存在差異,系統安裝商必須進行整體設計,若選擇不當,可能會導致系統效能大幅下降。部分逆變器生產商將產品與組件捆綁銷售,將配臵好的系統進行出售。

目前我國光伏逆變器仍以組串式為主,“組串式+關斷”作為過渡方案。根據數據,組串式逆變器2019年占到市場份額的42%,預計2025年將增長到48%。從效率上來說,微型逆變器尚不如組串式和集中式逆變器,目前市場上以昱能科技為代表,采用“組串式+關斷”作為過渡方案。

2016-2025年中國逆變器分類市場比重及預測

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國光伏逆變器行業市場運行格局及戰略咨詢研究報告》共十七章,包含2023年中國光伏逆變器相關產業運行分析,2026-2032年中國光伏逆變器市場前景展望,2026-2032年中國光伏逆變器項目投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某光伏逆變器企業順利通過2024年江蘇省專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/2.png?x-oss-process=style/w320)

![2023年中國光伏逆變器行業全景速覽:行業市場景氣度延續,市場規模有望持續擴張[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中國光伏逆變器產業現狀:國內外光伏需求大增帶動產量和出口大幅度增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國光伏逆變器行業重點企業(陽光電源 vs錦浪科技vs固德威)對比分析:企業需重視研發創新[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)