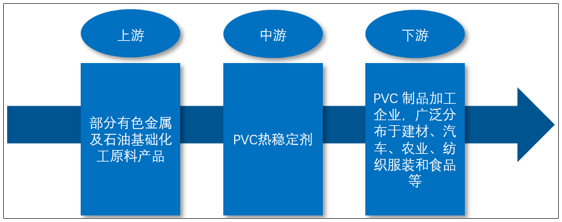

PVC熱穩(wěn)定劑行業(yè)上游材料為部分有色金屬及石油基礎(chǔ)化工原料產(chǎn)品;PVC 熱穩(wěn)定劑行業(yè)下游市場為 PVC 制品加工企業(yè),廣泛分布于建材、汽車、農(nóng)業(yè)、紡織服裝和食品等行業(yè)。

PVC熱穩(wěn)定劑行業(yè)產(chǎn)業(yè)鏈構(gòu)成

資料來源:智研咨詢整理

我國對 PVC 熱穩(wěn)定劑行業(yè)的管理,遵循市場化的發(fā)展模式。行業(yè)主管部門主要負責行業(yè)產(chǎn)業(yè)政策的制定、行業(yè)發(fā)展規(guī)劃等宏觀管理;中國塑料加工工業(yè)協(xié)會作為本行業(yè)的自律管理組織,對行業(yè)進行自律規(guī)范和引導(dǎo)。

近年來,隨著塑料的廣泛應(yīng)用,全球塑料助劑行業(yè)取得了快速增長。根據(jù)《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計,世界塑料助劑需求以年均約 3%-4%的平均速度持續(xù)增長,歐洲、北美和亞太地區(qū)(不包括我國)需求的年均增速為 3%,我國需求的年均增速高達 8%-10%,其他地區(qū)需求的年均增速為 5%-6%。目前,世界上從事塑料助劑生產(chǎn)的企業(yè)主要分布在亞、歐、美三大洲,國際大型廠商資金實力雄厚,從事相關(guān)行業(yè)時間較長、技術(shù)比較廣泛,大多從事多種助劑的生產(chǎn)。

亞洲市場由于人力成本相對低廉,市場規(guī)模比較龐大,全球塑料助劑產(chǎn)能正逐步向亞洲集中,尤以我國聚集的生產(chǎn)廠家數(shù)最多。因此,近年來隨著塑料助劑需求的快速增長,我國逐步成為全球最大、增長最快的市場。

根據(jù)《塑料助劑》統(tǒng)計,2018 年度全球 PVC 熱穩(wěn)定劑用量為 129.6 萬噸,其中中國 PVC 熱穩(wěn)定劑用量約為 60 萬噸,占全球 PVC 熱穩(wěn)定劑使用量的46.30%,是全球 PVC 熱穩(wěn)定劑使用量最大的國家。2018 年度,在全球 PVC 加工中,使用鉛鹽類熱穩(wěn)定劑生產(chǎn)的 PVC 制品量占比 47.74%,使用金屬皂類熱穩(wěn)定劑生產(chǎn)的 PVC 制品量占比 23.80%,使用有機復(fù)合類熱穩(wěn)定劑生產(chǎn)的 PVC制品量占比 5.03%,使用有機錫類熱穩(wěn)定劑生產(chǎn)的 PVC 制品量占比 23.43%。

從地區(qū)來看,亞太地區(qū)是全球 PVC 熱穩(wěn)定劑最大的消費市場,且該地區(qū)不同種類的 PVC 熱穩(wěn)定劑的使用和應(yīng)用呈現(xiàn)出多元化發(fā)展態(tài)勢和穩(wěn)定的增長趨勢。就PVC 熱穩(wěn)定劑的消費量和消費總價值而言,中國是亞太地區(qū)乃至全球的消費大國,消費總量占比最高,其次是美國、日本和德國。

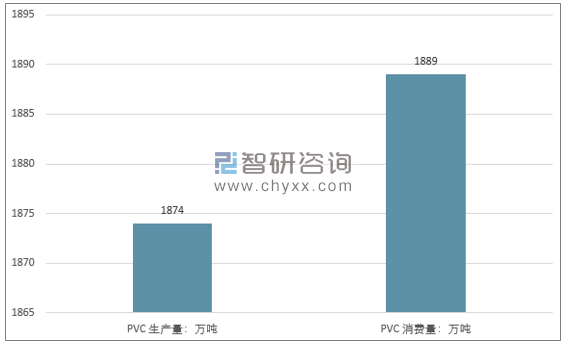

近年來,我國 PVC 的產(chǎn)量和消費量呈上升態(tài)勢,我國 PVC 工業(yè)的生產(chǎn)量和消費量居全球第一。根據(jù)《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計,2018 年我國 PVC 的生產(chǎn)量為 1,874 萬噸,2010 年至 2018 年我國 PVC 產(chǎn)量呈整體上升趨勢,年均復(fù)合增長率為 6.53%。2018 年我國 PVC 消費量為 1,889 萬噸,2010年至 2018 年我國 PVC 年消費量亦呈逐年增長趨勢,年均復(fù)合增長率為 5.53%。

2018 年我國PVC生產(chǎn)量和消費量情況

資料來源:《中國塑料工業(yè)年鑒》(2019 年)、智研咨詢整理

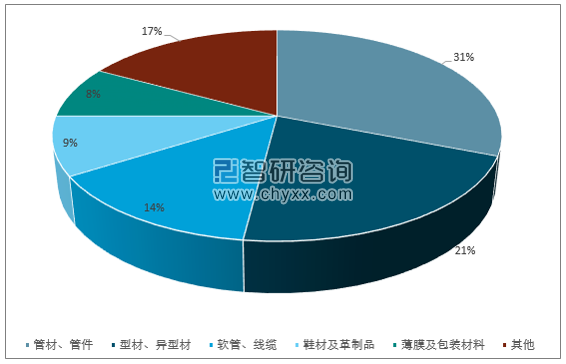

根據(jù)《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計,從消費市場來看,我國 PVC主要有硬制品和軟制品兩大消費市場,其中以硬制品消費為主。硬制品主要是各種型材、管材、板材、硬片和吹塑制品等;軟制品主要為各種用途的膜、電線電纜、人造革、織物涂層、各類軟管、手套、玩具、鋪地材料、塑料鞋以及一些專用涂料和密封劑等。

2018 年中國PVC 消費結(jié)構(gòu)圖

資料來源:《中國塑料工業(yè)年鑒》(2019 年)、智研咨詢整理

經(jīng)過 60 多年的發(fā)展,我國 PVC 熱穩(wěn)定劑行業(yè)在技術(shù)水平、產(chǎn)品結(jié)構(gòu)、生產(chǎn)規(guī)模和人員素質(zhì)等方面都取得了長足進步,基本能滿足下游制品行業(yè)對 PVC熱穩(wěn)定劑產(chǎn)品的需求,已經(jīng)成為品類齊全、品種繁多的重要行業(yè)。“十二五”期間我國 PVC 熱穩(wěn)定劑行業(yè)技改總投入接近 60 億元,用于新產(chǎn)品開發(fā)、配套領(lǐng)域拓寬和產(chǎn)品結(jié)構(gòu)優(yōu)化等工作,使得不少新工藝、新技術(shù)得到應(yīng)用和推廣,并大幅度地增加了產(chǎn)品品種,更是在節(jié)能減排、清潔生產(chǎn)、產(chǎn)品質(zhì)量等方面取得了重大突破,整個行業(yè)的生產(chǎn)能力、技術(shù)水平和產(chǎn)品市場競爭力都跨上了一個新臺階。

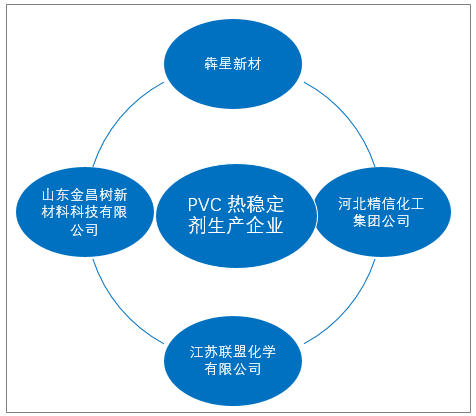

國內(nèi)主要 PVC 熱穩(wěn)定劑生產(chǎn)企業(yè),在產(chǎn)品種類、生產(chǎn)工藝等方面存在一定差異。根據(jù)《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計,我國 PVC 熱穩(wěn)定劑生產(chǎn)企業(yè)主要有以生產(chǎn)有機錫類熱穩(wěn)定劑為主的犇星新材、以生產(chǎn)鉛鹽類熱穩(wěn)定劑為主的河北精信化工集團公司和江蘇聯(lián)盟化學(xué)有限公司及以生產(chǎn)金屬皂類熱穩(wěn)定劑為主的山東金昌樹新材料科技有限公司等。

我國 PVC 熱穩(wěn)定劑生產(chǎn)企業(yè):

資料來源:《中國塑料工業(yè)年鑒》(2019 年)、智研咨詢整理

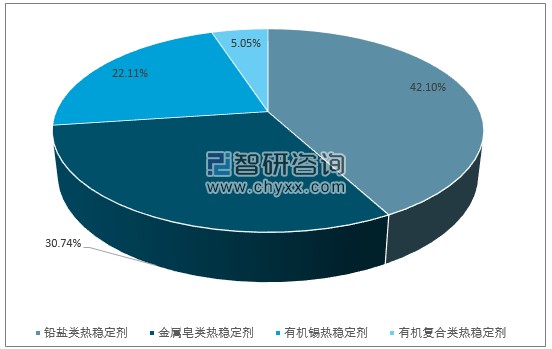

根據(jù)《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計,2018 年我國 PVC 熱穩(wěn)定劑消費量在 60 萬噸以上。此外,根據(jù)《塑料助劑》統(tǒng)計數(shù)據(jù),2018 年度,在我國PVC 加工中,使用鉛鹽類熱穩(wěn)定劑生產(chǎn)的 PVC 制品量占比 42.10%,使用金屬皂類熱穩(wěn)定劑生產(chǎn)的 PVC 制品量占比 30.74%,使用有機錫類熱穩(wěn)定劑生產(chǎn)的PVC 制品量占比 22.11%,使用有機復(fù)合類熱穩(wěn)定劑生產(chǎn)的 PVC 制品量占比5.05%。

2018 年度我國不同類型 PVC 熱穩(wěn)定劑所生產(chǎn)PVC 制品占比情況

資料來源:《中國塑料工業(yè)年鑒》(2019 年)、智研咨詢整理

PVC 制品需求的增長,勢必將進一步拉動 PVC 熱穩(wěn)定劑的需求增長。根據(jù)《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計數(shù)據(jù),2010 年至 2018 年我國 PVC 消費量年均復(fù)合增長率約 5.53%,以《中國塑料工業(yè)年鑒》(2019 年)統(tǒng)計 2018年我國 PVC 熱穩(wěn)定劑消費量 60 萬噸為基礎(chǔ),按增長率 5.53%進行推算,預(yù)計到 2025 年我國 PVC 熱穩(wěn)定劑的需求使用量將達到 87.45 萬噸。

2018-2025 年我國 PVC 消費量預(yù)測

資料來源:《中國塑料工業(yè)年鑒》(2019 年)、智研咨詢整理

當前我國 PVC 熱穩(wěn)定劑環(huán)保新產(chǎn)品的開發(fā)和應(yīng)用技術(shù)水平已達到全球先進水平,其中硫醇甲基錫在硬質(zhì)高透明 PVC 制品加工中的應(yīng)用已達到全球領(lǐng)先水平。隨著鉛鹽類熱穩(wěn)定劑被逐步替代,硫醇甲基錫作為鉛鹽類熱穩(wěn)定劑的主要替代品種之一,市場潛力巨大。

目前,我國 PVC 熱穩(wěn)定劑生產(chǎn)企業(yè)多達數(shù)百家,不同類型熱穩(wěn)定劑產(chǎn)品形成了不同的市場特征和競爭格局,其中鉛鹽類和金屬皂類等配方型熱穩(wěn)定劑生產(chǎn)企業(yè)數(shù)量多且呈現(xiàn)小散亂的無序競爭狀態(tài),而有機錫類熱穩(wěn)定劑生產(chǎn)企業(yè)集中度較高、頭部效應(yīng)明顯。未來隨著我國 PVC 熱穩(wěn)定劑行業(yè)向綠色環(huán)保化方向發(fā)展,行業(yè)內(nèi)產(chǎn)業(yè)結(jié)構(gòu)將進一步優(yōu)化,也有利于行業(yè)生產(chǎn)集中度的進一步提高。此外,根據(jù)《塑料加工業(yè)“十三五”發(fā)展規(guī)劃指導(dǎo)意見》,“十三五”期間將重點加強PVC 產(chǎn)業(yè)內(nèi)品牌建設(shè)工作,以提升行業(yè)整體素質(zhì)和水平。未來對于品牌意識強、具有國際影響力的公司,將更加有利于搶占市場和行業(yè)發(fā)展制高點。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國PVC熱穩(wěn)定劑行業(yè)競爭格局分析及戰(zhàn)略咨詢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業(yè)產(chǎn)業(yè)鏈圖譜、營收規(guī)模、競爭格局、上市企業(yè)對比及未來競爭趨勢分析:百勝中國營收規(guī)模遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業(yè)政策、產(chǎn)業(yè)鏈、批發(fā)情況、競爭格局及發(fā)展趨勢分析(附上市企業(yè)疫苗經(jīng)營現(xiàn)狀、區(qū)域分布):綜合性龍頭將在市場中占據(jù)絕對主導(dǎo)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業(yè)分類、市場規(guī)模、重點企業(yè)及中標項目分析:深遠海開發(fā)倒逼輸電技術(shù)跨越式升級,國產(chǎn)±500kV直流海纜實現(xiàn)百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數(shù)據(jù)取證行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、競爭格局及趨勢研判:網(wǎng)絡(luò)犯罪高發(fā)推動需求增長,電子數(shù)據(jù)取證市場規(guī)模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)