隨著近年來互聯網科技的不斷發展,傳統保險公司不斷創新銷售渠道,發力互聯網保險業務,積極開發新型保險產品。2014—2019年,互聯網保險業務保費收入總計11853.4億元。從年度保費收入數據情況可以看出,互聯網保險經歷了上升發展、下滑萎縮、調整回暖的不同階段。2019年,互聯網保險保費收入2696.3億元,同比增長42.8%,遠高出保險市場同期增長率近10個百分點。

2014-2019年互聯網保險保費收入情況

資料來源:中國保險行業協會、智研咨詢整理

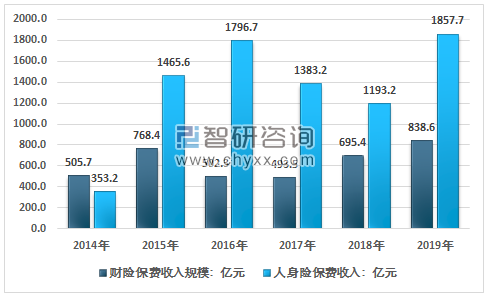

從產品類別來看,2015年,互聯網人身險和財產險分別實現保費收入1465.60 億元和 768.36 億元,人身險占比首次超財險。2019年互聯網人身險實現保費收入1857.7億元,較2018年同比增長55.7%;2019年互聯網財產險實現保費收入838.62億元,同比增長20.60%。

2014-2019年互聯網保險分產品保費收入結構

資料來源:中國保險行業協會、智研咨詢整理

互聯網保險渠道收入結構

互聯網保險業不僅開發了豐富的產品線,而且推動構建了多樣化的銷售渠道。目前,互聯網保險渠道主要包括保險公司PC官網、保險公司自營移動端、第三方(本文包括第三方網絡平臺、保險專業中介機構)。

從渠道結構來看,互聯網人身保險的渠道經營模式呈現以第三方平臺(渠道)合作為主,公司自營平臺(官網)為輔的發展格局。2019年第三方平臺則依托其流量、結算和信用優勢,實現業務保費規模累計1619.8億元,較2018年同比增長63.3%,占互聯網人身保險總規模保費的 87.2%;人身險通過自營平臺累計實現規模保費237.9億元,同比增長18.2%,占互聯網人身保險總規模保費的12.8%。

2019 年中國互聯網人身保險渠道收入占比

資料來源:中國保險行業協會、智研咨詢整理

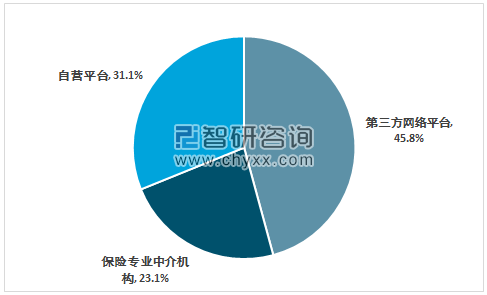

從渠道結構來看,2019年財產險公司通過第三方網絡平臺合作的業務保費規模累計383.9億元,占比 45.8%。雙方合作的主要保險產品為信用保證險、意外健康險和退貨運費險業務量較大等。財產險公司通過保險專業中介機構合作的業務保費規模累計193.8億元,占比23.1%。PC官網互聯網車險業務斷崖式下跌造成自營平臺快速持續下跌,2018年4月首次被第三方超過。2019年保險公司自營平臺財產險保費規模累計260.9億元,占比31.1%。

2019 年中國互聯網財產保險渠道收入占比

資料來源:中國保險行業協會、智研咨詢整理

互聯網保險市場競爭格局分析

截至2019年,有62家保險公司開展互聯網人身險業務。其中國華人壽以累計379.8億元的規模保費位列首位。此外還有中郵人壽、工銀安盛人壽、建信人壽、平安人壽、中國人壽、弘康人壽、人保健康、人保壽險等互聯網人身保險領先保費收入領先企業。2019年我國互聯網人身險市場CR3為53.5%,CR8為80.1%。

2019年我國互聯網人身險市場集中度分析

- | 市場集中度 |

CR3 | 53.5% |

CR8 | 80.1% |

資料來源:中國保險行業協會、智研咨詢整理

2019年共計70余家保險公司開展互聯網財產保險業務。互聯網財產保險企業競爭趨于充分,市場集中度逐步下降。據統計2019年我國互聯網財產保險市場CR3為56.4%

2015年我國互聯網財產保險市場集中度分析

- | 市場集中度 |

CR3 | 45.6% |

CR8 | 76.6% |

資料來源:中國保險行業協會、智研咨詢整理

互聯網保險業務滲透率存在著較大的可提升空間。

互聯網保險業務滲透率(指互聯網保險業務保費收入與保險公司全渠道原保險保費收入的比值)

根據智研咨詢發布的《2020-2026年中國互聯網+保險行業產業競爭現狀及投資價值預測報告》顯示:互聯網人身保險業務滲透率在2015年達到峰值為9.24%,2018年降到低谷為4.54%,2019年回調至6.27%。

2014-2019年互聯網財產保險業務滲透率情況

資料來源:中國保險行業協會、智研咨詢整理

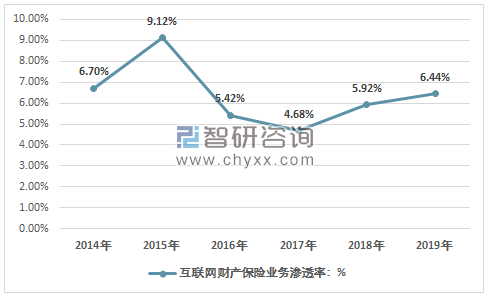

互聯網財產保險業務滲透率在2015年達到峰值為9.12%,2017年降到低谷為4.68%,2019年回調至6.44%。

2014-2019年互聯網財產保險業務滲透率情況

資料來源:中國保險行業協會、智研咨詢整理

互聯網保險存在較大的發展空間,業務滲透率仍存在較高的可提升空間。

從監管政策層面看,2019年8月,國務院下發《關于促進平臺經濟規范健康發展的指導意見》。意見指出,“允許有實力有條件的互聯網平臺申請保險兼業代理資質。”這意味著監管政策進一步放松,一些想賣保險卻苦于沒有牌照的互聯網平臺獲得了新機遇。

在廣袤的市場發展空間及持續的政策利好的雙重驅動下,讓保險行業不斷出現許多新玩家。互聯網金融推動了銀行保險與互聯網科技的緊密結合,行業大發展的背景下,互聯網保險行業迎來投資機遇。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網保險行業市場全景評估及投資前景規劃報告

《2026-2032年中國互聯網保險行業市場全景評估及投資前景規劃報告》共八章,包含海外互聯網保險行業運營經驗借鑒,互聯網保險領先企業經營戰略及業績,互聯網保險行業發展趨勢與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國互聯網保險行業現狀及競爭格局分析:人身險行業集中度下降,財產險市場競爭格局穩定[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)