一、快遞物流行業發展概況

(1)全球快遞物流行業狀況

近年來,全球電子商務市場的快速發展帶動了快遞物流業的迅猛增長。全球13個主要快遞市場快遞物流包裹量由2014年的440億件增長至2018年的870億件,復合年增長率高達18.58%,預計2019~2023年的年復合增長率達13.7%。全球快遞物流業的迅猛增長,為快遞物流應用材料帶來了龐大的市場需求。

2014-2018年全球主要快遞大國快遞物流包裹量(單位:億件)

數據來源:公開資料整理

(2)我國快遞物流行業狀況

隨著我國經濟的增長、居民消費水平的提升以及互聯網行業的迅速發展,我國電子商務產業蓬勃發展,交易額一直保持快速增長。2011-2019年期間,全國網上零售額從0.78萬億元增長至10.63萬億元,年均復合增長率達38.61%。未來,伴隨著“互聯網+”向傳統產業和人民生活各領域不斷滲透,電子商務行業呈現出網購大眾化、全民化的發展趨勢,產業規模也將隨之進一步擴大。

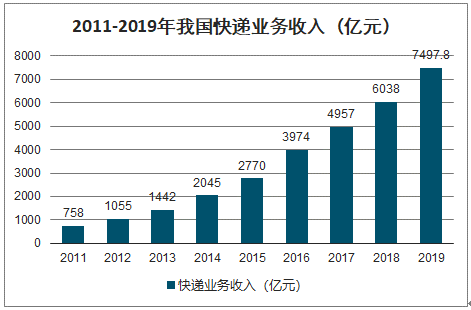

電子商務的發展直接帶動快遞行業業務量的迅猛增長,而快遞行業效率的提升也推動電子商務的發展。在人民群眾網上購物的影響下,加之近年來國家對快遞物流行業的政策支持,我國快遞物流行業迅速崛起,呈現爆發式增長。我國快遞行業業務收入由2011年的758億元,增長至2019年的7,497.80億元,復合年增長率達33.17%;與此同時,全國快遞服務企業累計完成業務量由2011年的36.70億件增長至2019年的635.20億件,復合年增長率達42.82%。根據國家郵政局發布的《快遞業發展“十三五”規劃》,到2020年,全國快遞業務量將達到700億件。

2011-2019年我國快遞業務收入(億元)

數據來源:公開資料整理

2011-2019年我國快遞業務量(億件)

數據來源:公開資料整理

二、快遞物流應用材料行業發展概況

智研咨詢發布的《2020-2026年中國快遞物流應用材料產業運營現狀及發展前景分析報告》數據顯示:快遞物流應用材料行業是快遞物流企業的上游供應商,提供各種快遞物流應用材料,主要包括電子面單/快遞運單、編織袋、塑料袋、封套、包裝箱(瓦楞紙箱)及膠帶等。快遞物流行業迅猛發展,導致快遞物流應用材料行業的市場規模大幅增長。2017年,全國快遞業共消耗了快遞面單(包括電子面單和快遞運單)400.60億份,其中電子面單320億份,普及率提升至80%,塑料袋使用量達110.50億個,封套使用量達48億個,包裝箱使用量達12億個。2019年8月中國快遞“最后一公里”峰會上,國家郵政局副局長劉君指出:截至2019年6月底,全國電子面單使用率已達96%。

在地域分布上,快遞物流應用材料企業的分布也與快遞行業緊密相關,2019年,東、中、西部的快遞業務量比重分別為79.7%、12.9%和7.4%,快遞業務收入比重分別為80.2%、11.3%和8.5%。受此影響,我國快遞物流應用材料企業也多集中于經濟和快遞服務較發達的地區,其中以廣東、浙江、江蘇三省集中程度最高。

三、快遞物流應用材料行業發展趨勢

(1)快遞物流應用材料生產集約化

快遞物流應用材料行業與快遞行業相比,存在“小”與“散”的現象。多數提供快遞物流應用材料的企業規模較小,僅能提供個別產品,市場上能夠提供全系列快遞物流應用材料的企業數量仍較少。隨著行業的持續發展,集約化管理和規模化生產也成為行業內企業的共同追求。部分企業開始突圍,橫向擴張以增加材料種類,建設綜合產品生產線,打造一站式供應平臺;縱向延伸以打通原材料供應,布局全產業鏈,集約化生產,最大程度降低產品生產成本,以提高綜合服務能力。

(2)快遞物流應用材料產品向“綠色化、減量化、可循環化”發展

隨著快遞物流行業迅速發展,快遞物流應用材料的使用量也逐年增長,快遞使用完畢之后的廢棄物也會對環境造成一些影響。國家也出臺了政策措施,鼓勵快遞物流應用材料朝綠色、減量、可循環的方向發展。2016年9月,國家郵政局出臺《推進快遞業綠色包裝工作實施方案》:“大力推進快遞包裝的‘綠色化、減量化、可循環化’,到2020年,基本淘汰有毒有害物質超標的包裝物料,基本建成社會化的快件包裝物回收體系”。上述方案同時提出,“十三五”期間,快遞業電子運單使用率年均提高5%;預計到2020年,主要快遞企業品牌協議客戶電子運單使用率達到90%以上,從而降低運單紙張耗材用量。

綠色材料雖在短期內投資相對較高,但有利于推動行業內的生產企業節能降耗、提高生產效率,為企業和社會帶來長遠效益,也有利于行業長遠發展。阿里、京東、蘇寧等電商平臺也通過補貼、積分獎勵、流量傾斜等手段引導電商賣家、消費者、快遞公司選擇綠色包裝。此外,在推動企業內部回收和二次利用的基礎上,更多的社會資源和第三方公司及消費者開始關注并參與快遞包裝的回收與再利用,探索快遞包裝物有效利用的渠道和方式。快遞物流應用材料的“綠色化、減量化、可循環化”開始成為主流趨勢。

(3)我國快遞物流應用材料行業發展前景及市場需求分析

我國人均快遞使用量從2011年的2.65件上升至2018年的36.4件,年人均快遞支出從2011年的54.82元上升至2018年的432.7元。但目前我國大部分快遞業務量集中于東部地區,隨著中西部地區電子商務的崛起,快遞物流服務網絡向西向下拓展,進一步延伸至三線、四線城市,乃至廣大農村地區,市場增長空間仍然十分巨大。此外,在國家擴大跨境電子商務試點的背景下,快遞企業將積極開拓快遞業務海外市場,國際快遞業務的產品附加值高、品牌效應更強。根據國家郵政局發布的《快遞業發展“十三五”規劃》,到2020年,全國快遞業務量將達到700億件,年人均快件使用量達到50件/人。快遞物流行業未來仍有廣闊的發展空間,上游的快遞物流應用材料行業也需要加速發展以滿足快遞行業的需求。

四、行業的周期性、區域性、季節性特征

1、周期性

快遞物流應用材料的下游客戶為快遞物流企業,其周期性與下游快遞物流行業的發展趨勢密切相關,并受我國宏觀經濟周期波動影響。自2017年11月指數發布以來,除春節期間出現回調以外,我國快遞物流指數整體位于較高水平,整體呈現繁榮發展的態勢。

我國快遞物流指數變化情況圖

數據來源:公開資料整理

受益我國經濟的平穩增長及居民收入水平的持續提高,我國快遞物流行業將持續發展,快遞物流應用材料行業也將隨之處于景氣周期。

2、區域性

從地域分布而言,由于東部沿海地區交通便利、經濟發達,快遞物流業務也較為發達,因此我國行業內企業主要分布于華東、華南、華北等沿海地區,就省份而言,廣東、浙江、江蘇集中程度較高。

3、季節性

快遞行業的訂單量呈現較強的季節性特征,節日消費高峰以及每年第四季度社會貿易和運輸業務高峰,形成快遞業務需求的旺季,而春節期間企業生產經營活動不活躍,是快遞行業業務的低谷。

五、影響行業發展的有因素和不利因素

1、影響行業發展的有利因素

(1)下游電商及快遞物流行業保持快速發展

近十年來,在電子商務高速發展的帶動下,我國快遞業呈飛速發展態勢。未來,伴隨著我國經濟穩步發展,電商行業增長仍有較大空間,農村電商更是潛力巨大。國務院發布的《“十三五”規劃》中提出促進農村電商發展,推行“快遞下鄉”戰略,快遞企業向下向西發展。在農村電商和政策助力下,農村快遞業務將迎來較快增長。2015年10月,商務部、中央網信辦、國家發改委聯合印發了《電子商務“十三五”發展規劃》,提出“到2020年,電子商務交易額將突破40萬億元,其中網絡零售總額達到10萬億元”。此外,隨著跨境電商持續發展,順豐、“三通一達”等國內快遞企業進軍國際快遞市場。跨境電商有望將成為快遞行業增長的新動力。

在消費碎片化、農村網購滲透率提升以及跨境電商的快速發展推動,快遞行業將保持快速發展態勢,快遞物流應用材料的市場需求將繼續增長。

(2)產業政策扶持

2017年2月,國家郵政局印發了《快遞業發展“十三五”規劃》,提出“到2020年,快遞業務收入超過8,000億元,鄉鎮網點覆蓋率達到90%,快遞電子運單使用率達到90%,快遞生產方式綠色低碳水平大幅提升,資源利用效率大幅提高,快件包裝標準化、綠色化水平顯著提升,包裝材料循環利用率不斷提高”。快遞物流應用材料行業的綠色化改造將大大加速。

(3)創新產品引領行業發展

近年來,快遞物流應用材料行業積極推出創新產品,為快遞物流行業的效率提升、綠色發展做出巨大貢獻。電子面單產品自推出市場以來,使用率從2014年不足5%上升到2019年6月的96%左右,對快遞行業的效率提升起到了重大作用,電子面單替代過去人工錄入快遞物流信息,快遞公司通過使用自動分揀線識別電子面單,減少了人力成本,降低材料成本,提高分揀效率,推動中國快遞業進入了數字化時代。2019年4月,由浙江菜鳥供應鏈管理有限公司、中通快遞、圓通速遞、申通快遞、百世集團、上海韻達等單位完成的“快遞業重要的數字化基礎設施一電子面單”獲得2018年度郵政行業科學技術獎一等獎。產品創新對于行業發展的推動作用可見一斑。

2、影響行業發展的不利因素

(1)行業對上游原料成本缺乏控制力

我國快遞物流應用材料行業以中小企業為主,規模普遍較小,但上游紙類、塑膠料行業市場集中度較高,使得除少數具備上下游產業鏈整合能力或經營規模較大的企業外,大部分企業面對上游供應商時缺乏議價能力,對原材料的價格波動的抗風險能力較差,這直接制約著行業的發展。

(2)行業集中度低,市場競爭較為激烈

我國快遞物流應用材料行業門檻較低,加之近幾年市場規模擴張較快,眾多廠家紛紛涌入這一領域,行業內企業參差不齊。經過多年發展,行業內規模大的企業市場份額上升,但是目前行業內仍以中小企業為主,行業集中度不高,生產能力和產品質量參差不齊,行業內競爭較為激烈,這也成為制約行業發展的因素之一。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)