一、商用車需求有韌性,非道路移動機械和船舶是未來增量需求

1、乘用車市場下滑,商用車需求有韌性

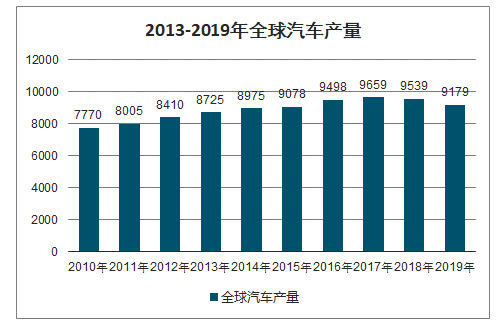

智研咨詢發布的《2020-2026年中國汽車機后尾氣處理系統行業發展現狀調查及投資價值研究報告》數據顯示:全球汽車產量在2018年開始出現下降,截至2019年全球汽車產量9178.69萬輛,同比下降3.78%,降幅相比2018年擴大了2.53個百分點。

2013-2019年全球汽車產量

數據來源:公開資料整理

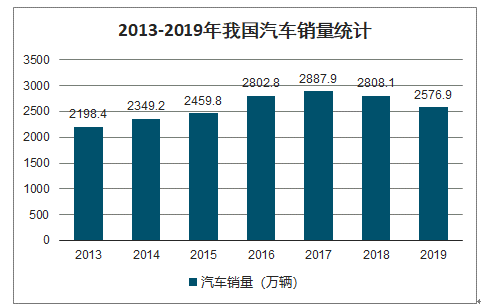

2019年,汽車產銷分別完成2572.1萬輛和2576.9萬輛,產銷量同比分別下降7.5%和8.2%,產銷量降幅比上年分別擴大3.3和5.4個百分點。2019年,各月連續出現負增長,上半年降幅更為明顯,下半年逐步好轉,其中12月當月銷售略降0.1%,與同期基本持平。

2013-2019年我國汽車產量

數據來源:公開資料整理

2013-2019年我國汽車銷量

數據來源:公開資料整理

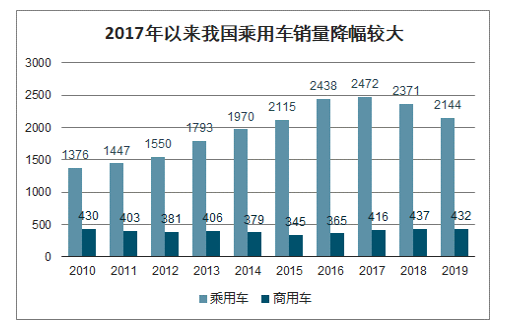

近兩年來國內汽車銷量下滑主要源于乘用車銷量下降,商用車銷量較為穩定。汽車類型按用途可劃分為商用車和乘用車兩類,其中乘用車數量占比超過70%。與2017年相比,乘用車銷量降幅達13.2%,而商用車在汽車整體下滑的情況下,銷量呈現3.9%的正向增長,商用車的市場需求有韌性。

2017年以來我國乘用車銷量降幅較大

數據來源:公開資料整理

重卡及輕卡銷量總體維持正向增長。商用車方面, 2010-2015年,重卡銷量大幅下滑85.7%。2016年和2017年,受GB1589-2016 和治理超限超載新政實施、PPP 項目推進、基建投資加速等因素影響,我國重卡銷量均大幅度增長,其中2016年增長33.08%,達73萬輛;2017 年同比大幅增長56.86%,銷量達到115萬輛;2018年銷量同比略降 3.2%,2019年又再次出現 7%的增幅。

與此同時,輕卡銷量近兩年來穩步增長,2017年,隨著國家取消低速貨車產品類別,國內電商快遞物流、冷鏈運輸的快速發展,我國輕卡銷量同比增長12.1%,創下2014年以來新高,2018及2019年輕卡分別實現銷售188、190萬輛,維持較為穩定的增長。

2010-2019年國內輕卡及重卡情況

數據來源:公開資料整理

二、國六排放標準實施后,載體行業市場空間有望增長 240%

隨著國六新標逐步落地,預測載體行業可達百億規模。隨著國六標準的逐步實施,柴油車需加裝的DOC、DPF、ASC催化器以及汽油車需加裝GPF催化器,給載體市場帶來較大增長空間,行業體量預計可達百億。其具體測算過程如下:

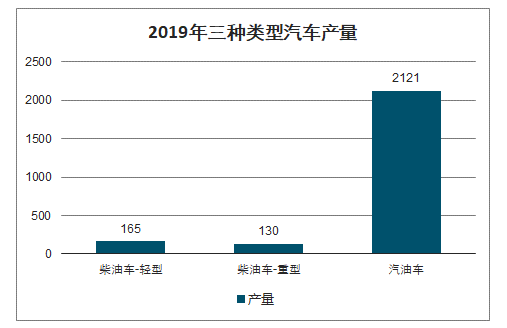

2019 年中國汽車產量中汽油車占比超過 80%。粗略的將汽車分為三種類型:柴油車-輕型、柴油車-重型以及汽油車,其產量規模分別達 165、130、2121 萬輛,汽油車所占比例達 87.8%。

2019年三種類型汽車產量

數據來源:公開資料整理

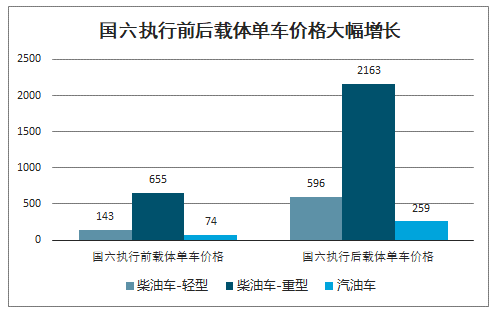

國六標準執行后載體單車價格平均增幅達 265%。以 2019 年汽車產量數據為基準,假設存在兩種狀態:一種是上述三種類型的汽車執行國六標準前,此時柴油車上僅需安裝SCR載體,汽油車上僅需安裝 TWC 載體;

另一種則是汽車執行國六標準后,不論輕型或是重型柴油車均需加裝的DOC、DPF、ASC催化器,汽油車則需加裝GPF催化器,測算出三種類型車輛在執行國六標準前每套載體單價分別為 143、655、74元,執行后單價則變為 596、2163、259 元,平均增幅達265%,單車載體價值大幅提升。

國六執行前后載體單車價格大幅增長(元)

數據來源:公開資料整理

國六實施后市場規模有望增長240%。測算在國六標準執行后,載體行業市場規模將達93億,國六標準執行將帶來近66億增量,是原有市場規模的3.4倍。

其中,汽油車市場規模達55億,占據國六后處理市場的主要份額;柴油車市場規模達38億,包括 10 億輕型柴油車及 28 億重型柴油車。

國六執行前后載體市場規模測算

- | 執行國六之前 | 執行國六之后 |

輕型柴油車市場規模 | 2 | 10 |

單價 | 143 | 596 |

產量 | 165 | 165 |

重型柴油車市場規模 | 9 | 28 |

單價 | 655 | 2163 |

產量 | 130 | 130 |

汽油車市場規模 | 16 | 55 |

單價 | 74 | 259 |

產量 | 2121 | 2121 |

總市場規模 | 27 | 93 |

數據來源:公開資料整理

三、尾氣后處理催化劑市場空間有望接近千億

環保新規推動尾氣處理技術升級,催化劑行業前景廣闊。目前尾氣處理常用的催化劑包括:SCR、DOC、DPF、ASC、TWC及DPF六大類。在國六新標實施之前,汽油車、柴油車上僅分別安裝 SCR、TWC催化劑即可。國六標準則的出臺則進一步縮緊了污染物的排放限制限值,對尾氣處理技術提出了更高的要求:柴油車需要加裝的 DOC+DPF+ASC 催化劑,汽油車則需加裝 GPF 催化劑;加之汽車產量平穩增長,預計未來催化劑市場空間將迎來大幅提升。

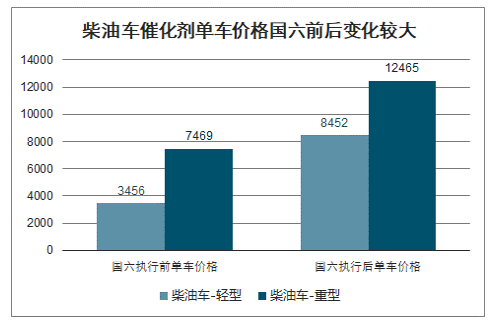

國六排放標準執行后,輕型與重型柴油車單車催化劑組合單價平均增幅達 105.72%。以2019 年各類汽車產量為基準,同樣假設存在兩種狀態:一種是執行國六標準前,此時柴油車上僅需安裝SCR催化劑,汽油車上僅需安裝 TWC 催化劑;另一種則是在執行國六標準后,不論輕型或是重型柴油車均需加裝的 DOC、DPF、ASC 催化劑,汽油車則需加裝GPF 催化劑。

利用 2019 年各催化劑的營收及銷量數據,計算出輕型與重型柴油車在國六標準執行前單價分別為 3456、7469 元,執行后單價則變為 8452、12465元,價格平均增幅達 105.72%。

柴油車催化劑單車價格國六前后變化較大

數據來源:公開資料整理

國五標準下TWC的單件利潤額近千,預計單車新裝 GPF 也將帶來1000元左右的利潤;據此估算汽油車在國六標準執行前單價為1000元,執行后單價則升至3000,價格增幅達200%。

汽油車國五升國六汽車尾氣后處理成本情況(元)

數據來源:公開資料整理

國六新標下催化劑覆涂市場規模有望增加156%。根據汽車市場規模及上述單價,測算在國六標準執行后,催化劑行業市場規模有望達938億,市場規模有望增加 156%。其中,柴油車市場規模達301億,包括139億輕型柴油車及162億重型柴油車;汽油車市場規模636 億,占據國六后處理市場的主要份額。

催化劑市場規模大幅提高

數據來源:公開資料整理

國六執行前后催化劑市場規模測算

- | 執行國六之前 | 執行國六之前 |

輕型柴油車市場規模(億) | 57 | 139 |

單價(元/套) | 3456 | 8452 |

產量(萬輛) | 165 | 165 |

重型柴油車-市場規模(億) | 97 | 162 |

單價(元/套) | 7469 | 12456 |

產量(萬輛) | 130 | 130 |

汽油車市場規模(億) | 212 | 636 |

單價(元/套) | 1000 | 3000 |

產量(萬輛) | 2121 | 2121 |

總市場規模(億) | 366 | 938 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國發動機尾氣后處理行業全景調研及競爭格局預測報告

《2022-2028年中國發動機尾氣后處理行業全景調研及競爭格局預測報告》共十四章,包含發動機尾氣后處理行業風險及對策,發動機尾氣后處理行業發展及競爭策略分析, 發動機尾氣后處理行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業前瞻:2023年中國發動機尾氣后處理行業市場規模不斷增長,國產替代空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)