一、中國免稅行業業務形態及運營商情況

免稅是指部分國家和地區授權一家或幾家企業,允許其在運輸工具、口岸或市內設立門店,向出入境旅客銷售免稅商品的旅游零售行業。目前,全球免稅店主要有出入境免稅店、離島免稅店及市內免稅店。根據銷售場所及供應對象的不同,免稅店又可劃分為機場免稅店、機上免稅店、邊境免稅店、外輪供應店、客運站免稅店、火車站免稅店等。

免稅包括免稅購物和退稅購物兩種形式,其中免稅購物是指免去商品進口環節的關稅、消費稅和增值稅等,主要有化妝品、香水、箱包、首飾、手表、服裝服飾、食品、玩具、煙、酒等,通常為進口商品,購買人群既有本國人員,也有境外人員;退稅購物是指買完商品后再辦理增值稅、消費稅退稅手續,針對的商品主要為個人使用的消費品,適用對象一般為境外人員,一般而言退稅的稅收減免程度弱于免稅購物,且流程更加復雜。

重點看免稅購物,免稅商品免稅額的具體計算公式如下:免稅商品免除的稅額=完稅價格×關稅稅率+(完稅價格+關稅稅額)/(1-消費稅率)*消費稅+(完稅價格+關稅稅額)/(1-消費稅率)*增值稅率。

免稅商品免除進口關稅及消費稅和增值稅

品類 | 進口關稅-按最低標準算 | 進口消費稅 | 進口增值稅 | 累計稅負 | 備注 |

香水-高檔 | 5% | 15% | 16% | 43% | 2018年4月財政部、稅務總局發布《關于調整增值稅稅率的通知》,規定納稅人發生增值稅應稅銷售行為或者進口貨物,原適用17%和11%稅率的,稅率分別調整為16%、10%,自2018年5月1日起執行 |

化妝品-高檔 | 5% | 15% | 16% | 43% | |

護膚品-高檔 | 2% | 15% | 16% | 39% | |

首飾 | 17% | 5% | 16% | 43% | |

白酒 | 5% | 20% | 16% | 52% | 簡化處理,未考慮從量征收的情形 |

其他酒 | 20% | 10% | 16% | 55% | 簡化處理,未考慮從量征收的情形 |

煙草 | 10% | 46% | 16% | 136% | 煙草消費稅46-56%,按平均計算,且未考慮從量征收部分 |

箱包 | 10% | 16% | 28% | ||

高檔手表 | 11% | 20% | 16% | 61% | 單價不含增值稅1萬以上 |

普通手表 | 11% | 16% | 29% | 單價不含增值稅1萬以內 |

數據來源:公開資料整理

一般而言,護膚品、香水、彩妝、煙酒的免稅價格比起國內市場價基本都低20%以上,部分商品甚至便宜40%至50%,免稅商品價格優勢明顯。

國內免稅從形態來看主要包括出入境離境免稅(含市內免稅等)、離島免稅兩大方面,一類主要針對出入境人群,一類則針對出島人群。目前來看,傳統出入境免稅主要由京滬廣機場免稅貢獻,海南離島免稅呈現高增長態勢。

國內免稅業務形態拆分

分類 | 說明 | 針對人群 | 國際對標 |

出入境免稅 | 機場/口岸/港口/機上免稅 | 離境的本國人和外國人 | 國際慣例,歐美日韓皆有 |

下內免稅一離境下內免稅店(機場提貨) | 目前僅針對離境外國人,離境本國人尚爭取中 | 日韓:離境本國人/外國人皆可以 | |

市內免稅店-中山服/中僑免稅店 | 出境歸國的特定人群-本國人 | ||

離島免稅 | 機場免稅-海口美蘭機場免稅 | 離島的本國人和外國人 | 日韓 |

市內免稅店(機場提貨)-三亞、海口皆有 | 離島的本國人和外國人 | 日韓 |

數據來源:公開資料整理

國內目前免稅運營商主要包括中免、深免、珠免、日上免稅行、海免及中出服、中僑免稅店等;其中中免集團龍頭優勢明顯,在國內免稅市場市占率不斷提升。2018年已占據國內市場份額占比80-85%,中免在國內免稅市場占有率將有進一步提升,免稅絕對霸主地位明確。

國內免稅運營商情況

免稅運營商 | 主要經營區域 |

中免 | 機場/港口/口岸/離境免稅,京滬等市內外國人,海南離島免稅(未來有望整合海免) |

深免 | 深圳各海口-離境免稅 |

珠免 | 珠海各海口-離境免稅 |

日上(招標經營) | 上海、首都機場,出入境免稅 |

海免 | 海南離島免稅牌照 |

中出服-國藥旗下 | 擁有針對出境游客等入境免稅店經營資格 |

中僑免稅店 | 港中旅旗下,針對出境歸國人員,重新激活牌照 |

數據來源:公開資料整理

二、中國免稅行業規模

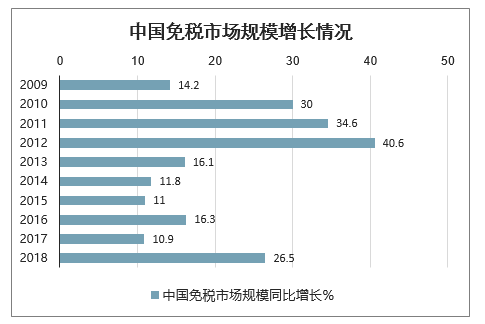

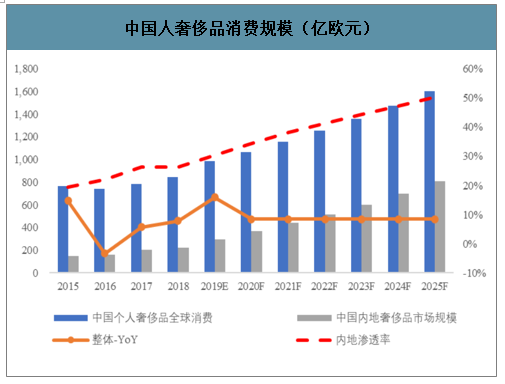

智研咨詢發布的《2020-2026年中國免稅業行業市場消費調查及投資風險預測報告》顯示:中國免稅行業規模逐年增長,多項政策促海外消費回流。2018年中國免稅銷售收入達395億元,同比增長26.5%,預計2019年規模在500億元左右,發展速度顯著高于全球免稅市場。中國已成為全球第二大奢侈品消費國,2019年內地奢侈品規模僅占28%,國家頒布多項政策促進海外消費將逐漸回流。此外,隨著免稅政策的進一步放寬和免稅店布局的逐漸完善,預計中國免稅市場規模將持續保持快速增長。

中國免稅市場規模增長情況

數據來源:公開資料整理

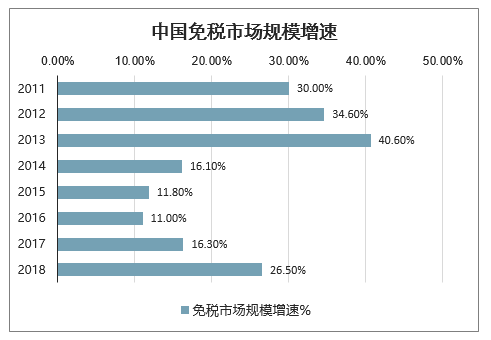

中國免稅市場規模增速

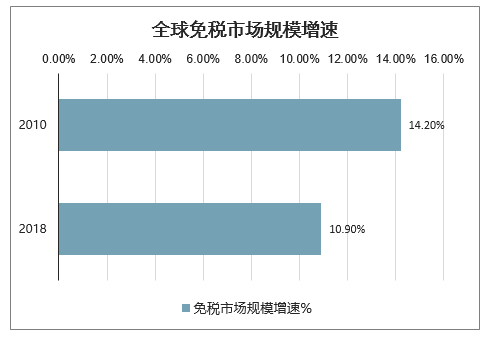

全球免稅市場規模增速

數據來源:公開資料整理

中國人奢侈品消費規模(億歐元)

數據來源:公開資料整理

前期,我國擁有免稅牌照的企業較少,且多年來未有新增牌照。目前我國共有中免、日上免稅行(已被中免收購)、海免(已注入中國國旅)、珠免、深免、中出服、中僑等七家企業擁有免稅業牌照,稀缺的牌照資源是免稅市場的最大行業門檻。

免稅運營商的牌照情況

免稅運營商 | 口岸免稅店 | 離島免稅店 | 出境前市內免稅店 | 入境后市內免稅店 |

中免 | √ | √ | √ | |

深免 | √ | - | - | - |

珠免 | √ | - | - | - |

日上 | √ | - | - | - |

海免 | √ | √ | - | - |

中出服 | √ | - | - | √ |

中僑 | √ | - | - | √ |

王府井 | —— | —— | —— | —— |

數據來源:公開資料整理

三、中國免稅行業發展趨勢分析

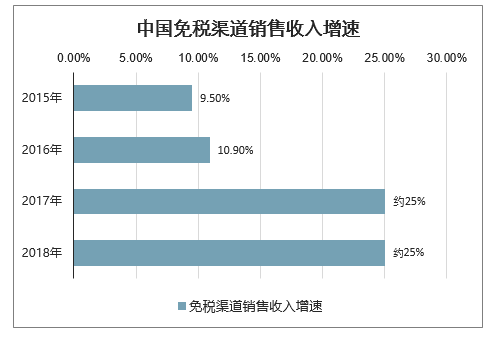

從中短期趨勢來看,雖然中國免稅行業過去10年復合增速達到21.8%,但是在這一期間中,行業整體銷售收入以及主要門店(北京/上海/三亞)的銷售增速從2014年開始逐漸放緩,2015年/2016年全國免稅銷售收入增速放緩至9.5%/10.9%。行業拐點發生在2017年,17年及18年中國免稅行業增速觸底反彈,重新回到近25%的增速。而這一趨勢與中國高端香化零售銷售的增速趨勢高度吻合。

中國免稅渠道銷售收入增速

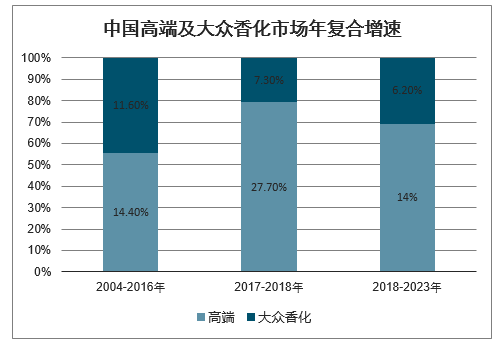

數據顯示:中國香化市場可以分為高端(Premium)及大眾(Mass)市場,如2004-2016年期間,中國高端及大眾香化市場年復合增速差異不大,分別為14.4%/11.6%,而2017年開始高端香化開始高速增長,17-18年復合增速達到27.7%(vs大眾香化7.3%)。而根據預測,2018-2023年高端香化增速將繼續維持年復合14%的增長,而大眾香化的收入增速將維持在6.2%的相對較低的水平。

中國高端及大眾香化市場年復合增速

數據來源:公開資料整理

在高端香化整體增長提速的背景下,免稅渠道的主要銷售產品也是以高端香化為主(預計目前中國免稅銷售中約有60%以上是來自于香化),同時價格相對于有稅零售有顯著優勢(普遍便宜30-40%),且廠家直采保證正品,因此多因素疊加導致免稅銷售增速能夠跑贏高端香化整體增速。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告

《2026-2032年中國免稅行業市場競爭態勢及未來前景分析報告》共十一章,包含2026-2032年中國免稅業發展環境分析,2026-2032年中國免稅業發展趨勢預測分析,2026-2032年中國免稅業投資機會及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國免稅行業市場現狀簡析:復蘇不及預期,免稅零售額再降[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國免稅行業全景速覽: 市場規模持續擴張,全渠道發展成免稅商業模式主旋律[圖]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)