血液制品一般是指由健康人血漿或經特異免疫的人血漿,經分離、提純或由重組DNA技術制備的血漿蛋白組分。人體血液中50%左右的是血漿,其余主要包括紅細胞、白細胞、血小板等。血漿主要由水(90%)、糖類電解質(3%)和蛋白質(7%)組成。血制品通常是由組成血漿7%的蛋白質分離提純得來,主要包括白蛋白、免疫球蛋白、凝血因子和其它蛋白質成分。

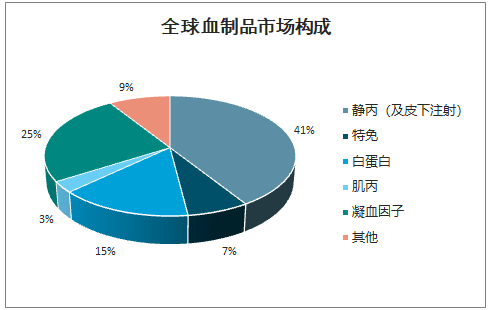

全球血制品市場構成

數據來源:公開資料整理

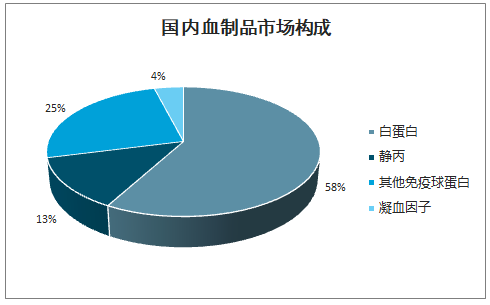

國內血制品市場構成

數據來源:公開資料整理

我國主要血制品分類及用途

種類 | 產品名稱 | 用途 |

白蛋白 | 人血白蛋白 | 治療失血、創傷和燒傷等引起的休克;治療腦水腫及損傷引起的顱壓升高;治療肝硬化及腎病引起的水腫或腹水;預防和治療低蛋白血癥等 |

免疫球蛋白 | 靜注人免疫球蛋白(靜丙) | 增強免疫力,治療原發性免疫球蛋白缺乏癥、繼發性免疫球蛋白缺乏癥和自身免疫性疾病等 |

人免疫球蛋白 | 預防麻疹和傳染性疾病 | |

乙肝免疫球蛋白 | 主要用于乙肝的被動免疫、治療和肝移植等 | |

破傷風免疫球蛋白 | 主要用于預防和治療破傷風,尤其適用于對破傷風桿菌(TAT)有過敏反應者 | |

狂犬病免疫球蛋白 | 主要用于狂犬病被動免疫和治療 | |

凝血因子類 | 人凝血因子Ⅷ | 主要用于治療甲型血友病和獲得性凝血因子VIII缺乏而導致的出血癥 |

人凝血酶原復合物 | 主要治療先天性和獲得性凝血因子II、VII、IX、X缺乏癥,如乙型血友病等 | |

人纖維蛋白原 | 主要用于治療異常纖維蛋白血癥,纖維蛋白原缺乏癥 |

數據來源:公開資料整理

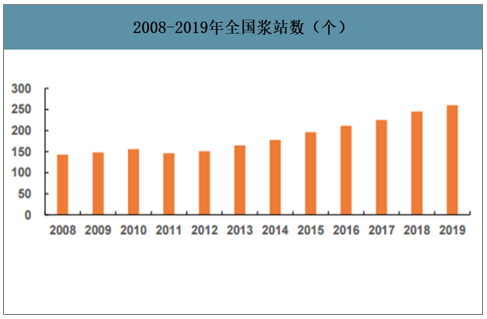

漿站,即“單采血漿站”,是專門進行采漿作業的地點。2012年衛生部發布《關于單采血漿站管理有關事項的通知》要求:血液制品生產企業申請設置新的單采血漿站,其注冊的血液制品應當不少于6個品種(承擔國家計劃免疫任務的血液制品生產企業不少于5個品種),且同時包含人血白蛋白、人免疫球蛋白和人凝血因子類制品。

2008-2019年全國漿站數(個)

數據來源:公開資料整理

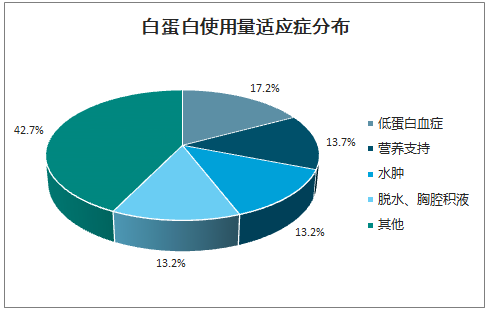

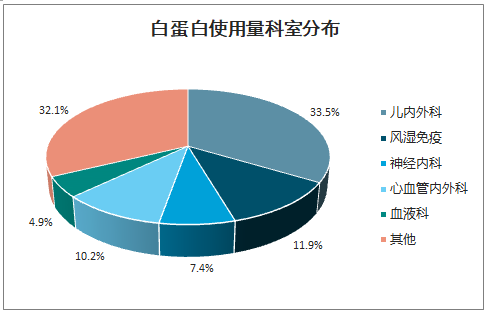

人血白蛋白有維持血漿膠體滲透壓、運輸代謝物等功能,臨床運用較廣泛。白蛋白使用量居前4位的科室分別是重癥監護室、心胸外科、普外科和消化內科,占比近50%。而低蛋白血癥、營養支持、水腫、腹水、胸腔積液等適應癥臨床用藥占比也超過了50%。由于國內人血白蛋白藥品說明書適應癥比較寬泛,有16個科室都在使用,涉及內科、外科、腫瘤科、內分泌科及ICU等。

白蛋白使用量適應癥分布

數據來源:公開資料整理

白蛋白使用量科室分布

數據來源:公開資料整理

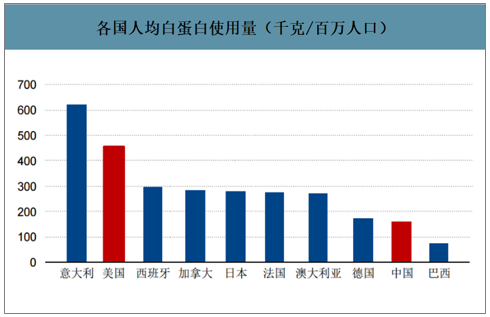

當前我國人均血液制品用量與發達國家存在巨大差距。我國每百萬人口白蛋白使用量僅為美國三分之一;每百萬人口靜丙使用量約不足美國10%。伴隨著醫護人員和患者對血液制品認知的提升、血液制品臨床適應癥的擴增,我國血液制品市場和海外成熟市場的差距有望逐步縮小。

各國人均白蛋白使用量(千克/百萬人口)

數據來源:公開資料整理

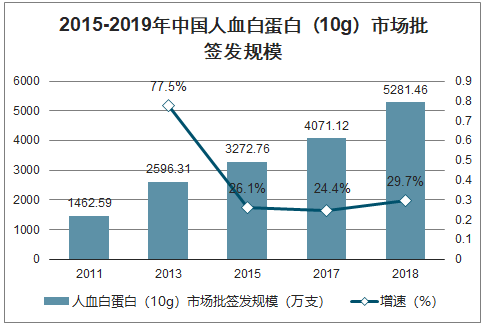

智研咨詢發布的《2020-2026年中國白蛋白行業市場營銷模式及投資規劃分析報告》數據顯示:白蛋白是我國血液制品中的第一大品種,也是唯一能允許進口的人血液制品,2019年批簽發約5281萬支(統一換算成10g/瓶),其中進口白蛋白批簽發占比約59.84%。受監管調節影響,多年來進口占比維持在55%-60%左右,預計這一格局將維持。

2015-2019年中國人血白蛋白(10g)市場批簽發規模

數據來源:公開資料整理

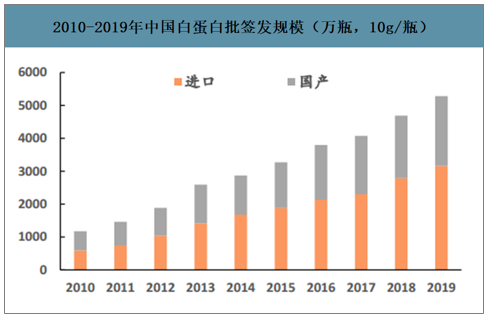

白蛋白批簽發中進口產品的比重呈現小幅向上趨勢。國內有限的白蛋白供應量難以滿足市場需求,進口白蛋白占比由2010年的50.80%增長到2019年的59.84%。院內渠道仍然主要由進口白蛋白占據。不過可以看到,在兩票制執行之后,國產白蛋白在醫院的占比有所增加,顯示國產廠商的銷售推廣工作開始起效。

2010-2019年中國白蛋白批簽發規模(萬瓶,10g/瓶)

數據來源:公開資料整理

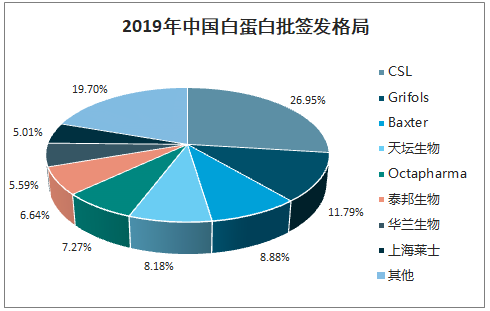

2019年中國白蛋白批簽發格局

數據來源:公開資料整理

2020年1-5月人血白蛋白份額

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國人血清白蛋白行業市場運行格局及前景戰略研判報告

《2026-2032年中國人血清白蛋白行業市場運行格局及前景戰略研判報告》共十一章,包含PV中國人血清白蛋白行業重點地區分析,人血清白蛋白行業重點企業發展分析,2026-2032年中國人血清白蛋白行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢