近年來,多省市涉及精裝修政策累計達到90次,政策支持下,精裝修滲透率提升迅速,2019年我國精裝修項目總規模達到322萬套,同比增長27.6%,其中滲透率達到32%,提前完成國家要求的2020年全國精裝修比例達到30%的水平,預計2020年精裝修規模超過360-400萬套;到2029年,精裝修滲透率有望達到80%,未來地產精裝修的成長空間依舊廣闊。

近年來我國住宅精裝修政策

時間 | 內容 |

2011 | 《關于印發建筑業發展“十二五”規劃的通知》指出,鼓勵和推動新建保障性住房和商品住宅菜單式全裝修交房。 |

2013 | 《關于轉發發展改革委住房城鄉建設部綠色建筑行動方案的通知》提出,積極推行住宅全裝修,鼓勵新建住宅一次裝修到位或菜單式裝修,促進個性化裝修和產業化裝修相統一。 |

2016 | 《關于大力展裝配式建筑的指導意見》提出,推進建筑全裝修,實行裝配式建筑裝飾裝修與主體結構、幾點設備協同施工。 |

2017 | 《關于印發建筑業發展"十三五"規劃的通知》提出,全面制定新建建筑全裝修交付的鼓勵政策,提高新建住宅全裝修成品交付比例,提出到2020年,新開工全裝修成品住宅面積達到30%。 |

2019 | 《住宅項目規范〈意見征求稿)》指出,明確城鎮新建住宅建筑應全裝修交付,對設施配置作出明確規定,明確要求衛生間防水耐用須達到20年。 |

數據來源:公開資料整理

全國涉及全裝修/精裝修的各類政策累計頒布90次,覆蓋27個省市,其中近兩年呈加速態勢,越來越多省市支持精裝修房的發展,隨著城鎮化水平不斷提升,政策支持下的精裝修/全裝修為大勢所趨。

2010 -2019年各省市累計頒布精裝修/全裝修政策數量(次)

數據來源:公開資料整理

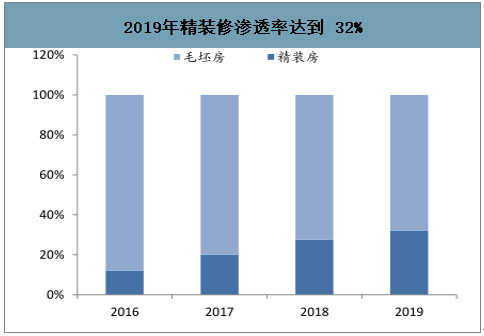

2019年我國精裝修項目總規模達到322萬套,同比增長27.6%,其中滲透率達到32%,提前完成國家要求的2020年全國精裝修比例達到30%的水平,預計2020年精裝修規模超過360-400萬套;到2029年精裝修滲透率有望達到80%,未來地產精裝修的成長空間依舊廣闊。

2019 年精裝修滲透率達到 32%

數據來源:公開資料整理

2016-2019年中國精裝修市場規模及增速趨勢

數據來源:公開資料整理

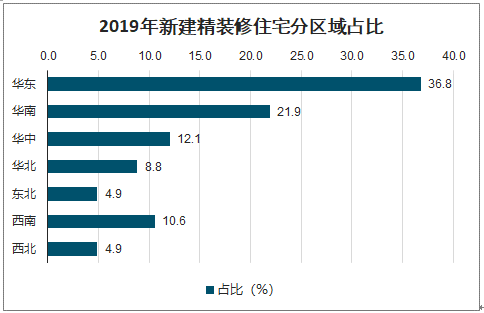

從精裝修房屋分布區域來看,經濟發達區域精裝修占比較高,2019年華東、華南地區新開盤精裝修住宅占比分別為36.8%和21.9%,為精裝修滲透率最高的兩個區域;

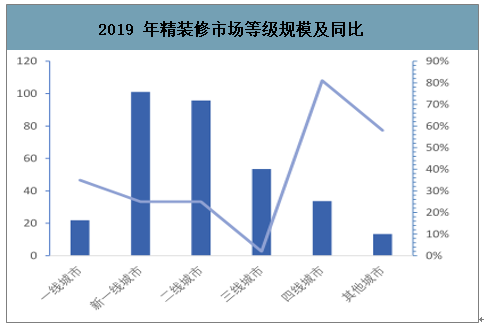

而分城市來看,一線城市精裝修比例達到90%,已經達到發達國家水平,新一線及二線城市2019年精裝修規模已經接近100萬套,隨著各地政策助力以及城鎮化率不斷提升,未來三四線城市精裝修滲透率將加速向一二線城市靠攏。

2019 年精裝修市場等級規模及同比

數據來源:公開資料整理

2019年新建精裝修住宅分區域占比

數據來源:公開資料整理

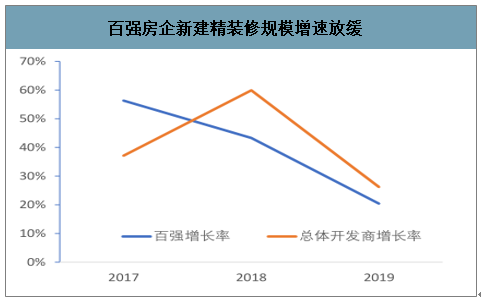

2019年百強房企精裝修規模同比增長20.4%,但增速環比下降約23個pct,落后整體房企增速約5.8個pct,同時19年地產50強精裝修領域為60.9%,同比下降約6個pct,表明頭部房企增速放緩,中小房企精裝修規模增速逐步加快;頭部房企精裝修比例已經較高,像恒大、碧桂園、萬科等新建樓盤精裝修比例接近100%了,中小房企開始逐步發力精裝修市場。

百強房企新建精裝修規模增速放緩

數據來源:公開資料整理

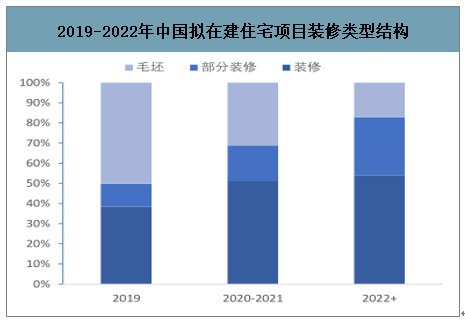

截至到2019年12月底,中國擬建在建市場住宅(含住宅)工程項目累計7.4萬個,潛在精裝修項目發展空間依舊很大,從區域來看,以華東、西南、華中區域項目數量最多,二線城市依然是建設重點;2019年完工裝修項目的住宅建筑面積占比超過38.4%。

2019-2022年中國擬在建住宅項目裝修類型結構

數據來源:公開資料整理

毛坯交房模式:家居建材企業面對的客戶是單獨的個體消費者;相比之下,精裝交房模式,地產商依托自身平臺集采能力,將上游原材料供應商進行整合,家居建材企業的客戶不再是零售市場分散的消費者,而是擁有較強資源整合力的房地產企業,集中度更高。對于原材料供應商來說,從過去的一次性交易轉變為戰略集采,持續性及規模更進一步。

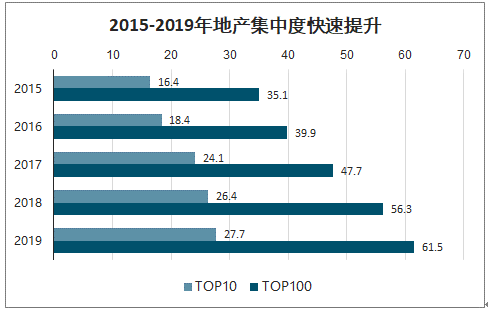

2019年國內TOP10地產商銷售集中度達到27.7%,TOP100集中度達到61.5%,同比提升約5個pct,在地產調控不斷加碼的背景下,土地成本居高不下、開發商融資渠道收緊導致小型地產開發商拿地愈發困難,規模發展受到限制,地產行業仍在加速向頭部集中。隨著地產集中度的提升大型房地產企業更重視自身品牌的維護,更傾向于與有實力的品牌供應商合作,而建材品類作為精裝時代下的標配(如涂料、防水材料、保溫板、管材、瓷磚、五金等),與建材供應商強強聯合的局面將推動上游行業集中度提升。

2015-2019年地產集中度快速提升(按銷售金額)

數據來源:公開資料整理

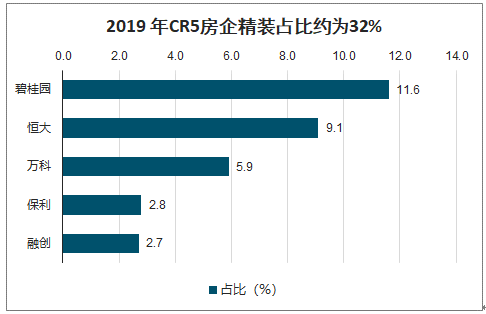

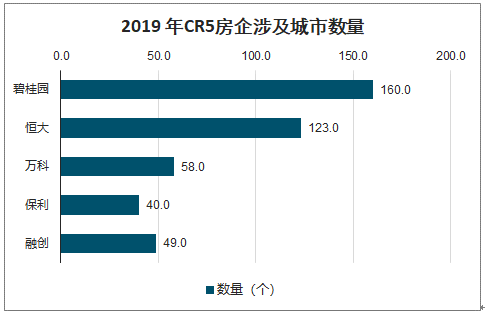

智研咨詢發布的《2020-2026年中國精裝房行業市場深度及競爭戰略分析報告》數據顯示:2019年TOP5房企精裝修市場份額為32%,同比去年下滑約7個pct,其中碧桂園為第一大房企,市占率超過10%,同時碧桂園和恒大精裝修樓盤遍布城市超過100家,進一步拉開與其他房企的差距;

從2019年萬科針對主要建材品類采購情況來看,供應商主要集中于行業頭部幾家企業,涂料、瓷磚的采購規模相對較大,其次為管材和防水,而石膏板在住宅領域占比相對用量較小。

2019 年CR5房企精裝占比約為 32%

數據來源:公開資料整理

2019 年CR5房企涉及城市數量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國住宅精裝修行業市場競爭態勢及前景戰略研判報告

《2026-2032年中國住宅精裝修行業市場競爭態勢及前景戰略研判報告》共九章,包含2021-2025年住宅精裝修行業各區域市場概況,住宅精裝修行業主要優勢企業分析, 2026-2032年中國住宅精裝修行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)