1、焦炭產量

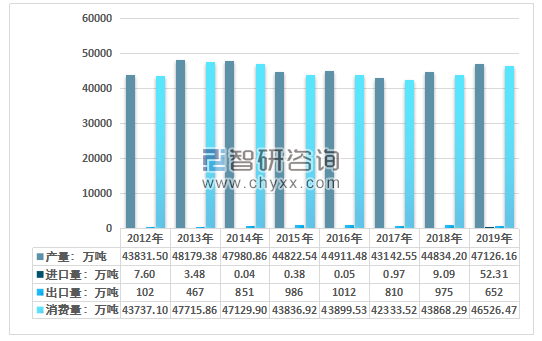

近年來,隨著焦化行業供給側改革的穩步推進,產業結構調整加快,推動全行業高質量發展,焦炭產量穩步增長。數據顯示,2018年全國焦炭產量為44834.20萬噸,2019年為47126.16萬噸,同比增長5.11%。

2012-2019年全國焦炭產量情況

資料來源:國家統計局、智研咨詢整理

焦炭是鋼鐵生產的必備原材料,一般大型鋼鐵企業都會配套焦炭生產線,生產的焦炭基本上用于自身鋼鐵生產,但由于大型鋼鐵企業往往布局在大城市中,而環保容量的限制使得鋼鐵企業自產的焦炭往往不能滿足鋼鐵冶煉的需要,這就使得大批獨立焦化廠的存在成為必然。

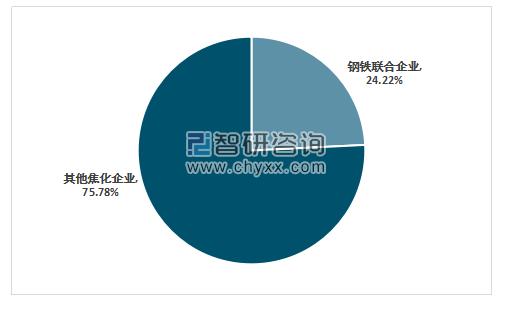

智研咨詢發布的《2020-2026年中國焦化行業市場研究分析及未來前景展望報告》數據顯示,2019年,鋼鐵聯合焦化企業焦炭產量為11414萬噸,同比增長2.3%,占比24.22%;其他焦化企業焦炭產量為35712萬噸,同比增長6.2%,占比75.78%。

2019 年我國焦炭生產企業結構

資料來源:工信部、智研咨詢整理

焦炭生產企業高度依賴資源以及市場,焦化企業布局在煤炭主產區具有資源優勢,布局在鋼鐵主產區具有靠近客戶便利優勢。從地區分布來看,我國焦炭產量主要集中山西、河北、山東、陜西等地區。數據顯示,2019年山西焦炭產量為9699.5萬噸,占比20.58%;河北、山東焦炭產量分別為4983萬噸和4920.9萬噸。

2019年12月全國焦炭產量地區分布

序號 | 地區 | 當月產量(萬噸) | 累計產量(萬噸) | 當月同比增長(%) | 累計增長(%) |

1 | 0 | 0 | 0 | 0 | |

2 | 13.1 | 158.3 | 7.8 | -3.9 | |

3 | 414.3 | 4983 | 14.6 | -1.8 | |

4 | 793.4 | 9699.5 | -3.9 | 2.8 | |

5 | 315.3 | 3677.2 | 5.9 | 7.2 | |

6 | 193.8 | 2281.4 | -0.1 | 3.1 | |

7 | 31.3 | 337.6 | 1.7 | 13.3 | |

8 | 90 | 1075.9 | 5.9 | 18.7 | |

9 | 46.9 | 549.3 | 6.1 | 0.8 | |

10 | 127.9 | 1611 | 16.1 | 11 | |

11 | 14.8 | 208.9 | 3.2 | 2.9 | |

12 | 102.8 | 1167.2 | 14.1 | 3.3 | |

13 | 16.6 | 201.9 | 8 | 15.9 | |

14 | 58.5 | 660.8 | 4.2 | 8.8 | |

15 | 383.4 | 4920.9 | 3.8 | 8.7 | |

16 | 138.3 | 2029.5 | -8.2 | -9.2 | |

17 | 71.7 | 834.1 | 8.5 | -4.6 | |

18 | 50.3 | 586.3 | 7.3 | 4.8 | |

19 | 49.3 | 591.2 | -0.5 | 3.1 | |

20 | 64.3 | 729.3 | 8.3 | 5.3 | |

21 | 0 | 0 | 0 | 0 | |

22 | 23.1 | 258.6 | 8.3 | 3.2 | |

23 | 94.5 | 1066.2 | -4.7 | -1.6 | |

24 | 39.6 | 391.7 | 20.1 | -2.2 | |

25 | 90.6 | 999.6 | 9.9 | 7.6 | |

26 | 0 | 0 | 0 | 0 | |

27 | 350.2 | 4686.6 | -19.5 | 15.4 | |

28 | 38.5 | 449.4 | 28.2 | 17.2 | |

29 | 16.7 | 191.1 | 4.2 | 10.8 | |

30 | 66.9 | 790.8 | 3.6 | 7.3 | |

31 | 192.7 | 1988.9 | 19.5 | 18.8 |

資料來源:國家統計局、智研咨詢整理

2、焦炭需求量

焦炭主要應用于鋼鐵行業,鋼鐵行業的需求對焦炭消費量起著決定性的作用。近年來,隨著我國焦化行業的不動調整、優勝劣汰,供需總體保持平衡。數據顯示,2019年全國焦炭產量為4.72億噸,出口量為652萬噸,進口量52.31萬噸,表觀消費量為4.65億噸。

2012-2019年我國焦炭行業供需平衡

資料來源:國家統計局、智研咨詢整理

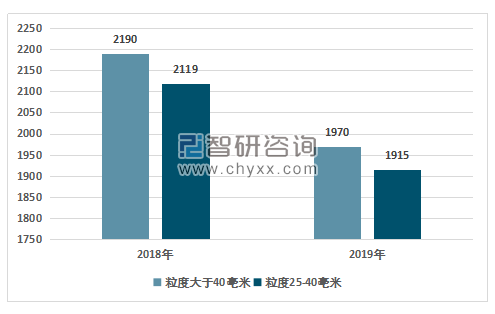

3、焦炭價格走勢

2019年受供需格局的影響,焦價走跌趨勢明顯。數據顯示,2019年,粒度大于40毫米的焦炭價格區間為1798-2088元/噸,平均價格為1970元/噸,同比下降了10.1%。而粒度25-40毫米的焦炭價格區間為1751-2020元/噸,平均價格為1915元/噸,同比下降9.6%。近期,隨著焦炭供給端的收緊,整體庫存低位,加上下游鋼廠開工率較高,焦炭價格較為強勢,自2020年5月初以來焦炭價格已經提漲4輪,部分地區已經在落實第五輪。

2018-2019年我國焦炭市場平均價格

資料來源:工信部、智研咨詢整理

4、焦炭去產能情況

焦化行業屬于傳統化工行業,技術和資金壁壘不高,近年來行業一直面臨產能過剩和高耗能高污染等問題,目前,我國焦炭產能利用率僅為70%左右。供給側改革以來,一系列“去產能”政策出臺,焦炭行業生產壓縮,關停違規產能,淘汰不環保產能,行業產能不斷縮減。2020年是焦化去產能十分重要的一年,多地出臺了2020年淘汰焦化產能計劃,主要聚焦在京津冀及周邊地區、長三角、汾渭平原等重點區域,只有無效或低效產能的不斷出清,才能有效提升行業產能利用率水平,進而強化行業定價話語權,提高企業盈利能力。

主要省份焦炭行業涉及產能淘汰的重磅文件

日期 | 政策 | 地區 | 淘汰產能要求 |

2018年8月 | 《關于加快全省化工鋼鐵煤電行業轉型升級高質量發展的實施意見》 | 江蘇 | 2018年底前,沿江地區和環太湖地區獨立焦化企業全部關停,其他地區獨立煉焦企業2020年前全部退出,2020年底前,除沿海地區外鋼焦聯合企業實現全部外購焦,徐州市要在2020年底前對現有11家煉焦企業實施關停、搬遷、改造、提升、整合成2-3家綜合性焦化企業,壓減50%的煉焦產能。 |

2019年5月 | 《關于促進焦化行業結構調整高質量發展的若干政策措施》 | 河北 | 2020年底前全省所有炭化室高度4.3米的焦爐全部關停。 |

2020年3月 | 《山西省打贏藍天保衛戰2020年決戰計劃》 | 山西 | 2020年完成焦化產能壓減年度任務,太原、臨汾、長治等市按照已批準的壓減方案退出炭化室高度4.3米及以下焦爐。晉中、呂梁、運城、忻州、陽泉屬于“1+ 30”區域的縣(市、區)力爭全部退出炭化室高度4.3米及以下焦爐。2020年采暖季前,全省關停淘汰壓減焦化產能2000萬噸以上。 |

2020年5月 | 《關于實行焦化項目清單管理和“以煤定產”工作的通知》 | 山東 | (1)從項目清單管理來看,炭化室高度5.5米及以上焦化項目合計總產能4420萬噸/年,可以生產或者產能置換,未列入清單項目全部實施“在建停建、在產停產”。 (2)2020年全省焦炭產量不超過3200萬噸,其中對鋼焦聯合企業、裝置產能100萬噸及以上企業、裝置產能100萬噸以下企業、炭化室高度4.3米的上市公司原則上分別按照核定產能76%、70%、60%和60%確定每個企業的產量控制目標。 |

資料來源:智研咨詢整理

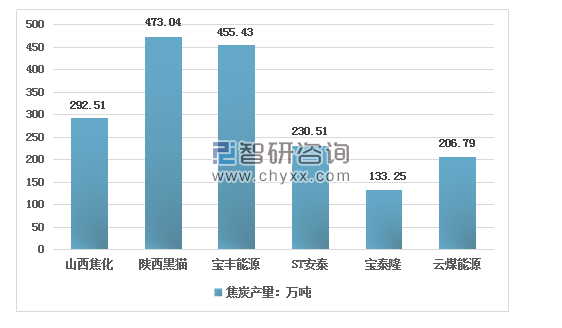

5、行業集中度

焦化行業上市公司一共有9家,分別為開灤股份、山西焦化、陜西黑貓、美錦能源、云煤能源、金能科技、ST安泰、寶泰隆和中國旭陽集團。目前,焦化行業集中度遠低于煤炭鋼鐵行業,焦企前十名產能占比只有僅11%左右,而鋼鐵行業、煤炭行業的CR10分別為33%與45%。產能分散的局面,使得焦化企業在產業鏈中的議價能力較弱,同時行業利潤會受到上下游的擠壓。

2019年部分上市公司焦炭產量

資料來源:公司財報、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告

《2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告》共十二章,包含2025年中國鑄造產業運行態勢分析,2026-2032年中國焦炭產業發展趨勢分析,2026-2032年中國焦炭產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢