一、城市燃氣行業概況

1)城市燃氣的主要種類

城市燃氣是指供應城鎮居民家庭、商業及工業等使用的氣體燃料,包括可燃氣體和不可燃氣體,目前主要使用的城市燃氣種類包括天然氣(NG)、液化石油氣(LPG)和人工燃氣(MG)。天然氣主要成分為甲烷,伴生含有少量乙烷、丙烷、硫化物等。鑒于其燃燒產生的二氧化硫、二氧化碳較其他燃料少,因此通常將天然氣看做清潔高效能源。我國城市燃氣行業中既有最早的人工燃氣生產供應,亦有較為先進的液化石油氣、天然氣的生產供應。以上不同類型的生產供應方式相互影響,共同促進國內城市燃氣行業發展。

以天然氣利用政策為代表的產業政策,使天然氣在城市得到優先發展,天然氣的應用領域從炊事、熱水,擴展到采暖、發電、交通等各個領域。結合目前城市燃氣行業政策,天然氣將是中國未來幾十年內的能源消費的主流之一。

2)我國天然氣資源概況

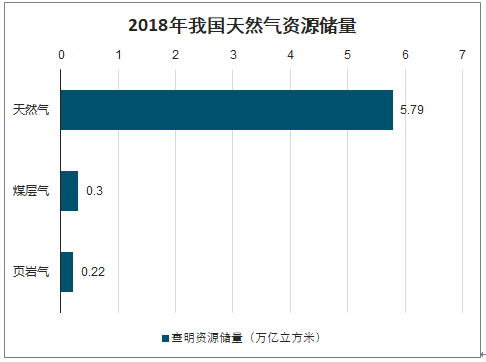

智研咨詢發布的《2020-2026年中國燃氣行業市場現狀調研及未來發展前景報告》數據顯示:我國天然氣資源主要分布于塔里木、四川、鄂爾多斯、東海陸架及南海北部海域,超過500億立方米的天然氣田3個,資源儲量豐富,發展潛力巨大。截至2018年底,我國天然氣查明資源儲量為5.79萬億立方米,較2017年增長4.9%。同時,我國也擁有豐富的非常規天然氣資源,截至2018年底,我國煤層氣、頁巖氣查明資源儲量分別為0.30萬億立方米、0.22萬億立方米,其中煤層氣較上年增長0.7%,頁巖氣較上年增長8.9%。

2018年我國天然氣資源儲量

數據來源:公開資料整理

我國天然氣地質資源量90萬億立方米,埋深2,000米以下淺煤層氣地質資源量30萬億立方米。根據天然氣水合物資源類型及賦存狀態,結合地質條件,初步預測我國海域天然氣水合物資源量約800億噸油當量。

3)我國天然氣市場供需概況

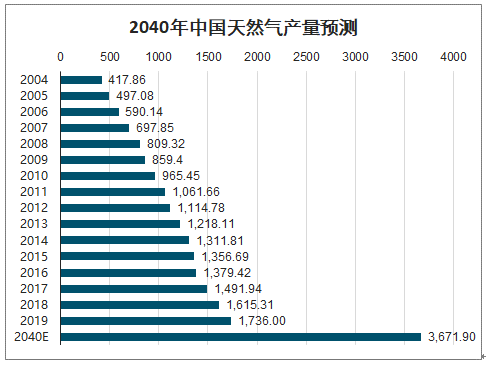

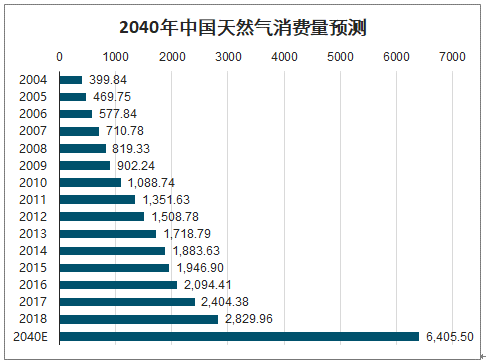

隨著全社會節能減排和環境保護意識的提高,天然氣作為清潔能源日益受到重視,我國天然氣市場已進入快速發展階段。2004年至2018年,我國天然氣產量從417.86億立方米增加至1,615.31億立方米,年復合增長率為10.14%;我國天然氣消費量從399.84億立方米增加至2,829.96億立方米,年復合增長率為15.00%。

2040年中國天然氣產量預測

數據來源:公開資料整理

2040年中國天然氣產量增速

數據來源:公開資料整理

2040年中國天然氣消費量預測

數據來源:公開資料整理

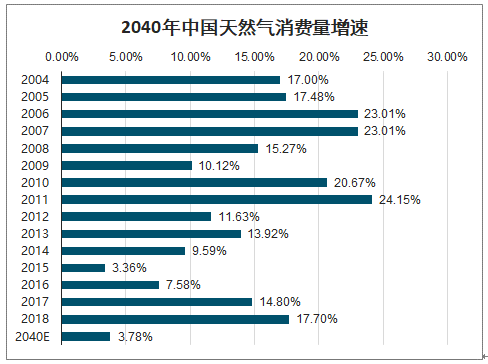

2040年中國天然氣消費量增速

數據來源:公開資料整理

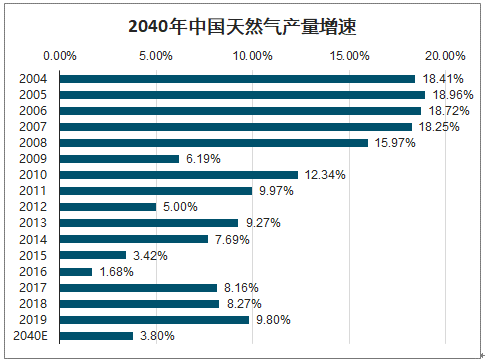

自2012年起,中國天然氣的產量和消費量增速均有所放緩,但消費量的增速仍然持續大于產量的增速,中國天然氣的產量和消費量增速在2016年均有所回升,但天然氣供需缺口仍進一步擴大。

隨著中國城鎮化過程中居民能源消費結構的變化,以及環保監管日趨嚴格的背景下燃氣替代煤炭供電供熱需求的提升,天然氣下游消費有進一步增長的空間。開發國內非常規天然氣、進口管道氣、進口LNG是解決中國天然氣供需缺口的三大主要途徑。

未來,我國天然氣市場將進入新的黃金期。預計從2018年至2040年,我國天然氣生產量將增長至3,671.90億立方米,年復合增長率3.80%;天然氣消費量將增長至6,405.50億立方米,年復合增長率3.78%。

4)我國天然氣消費結構概況

根據《中國天然氣發展報告(2019)》統計,2018年工業用氣和城市用氣是我國天然氣消費的兩大主要支柱,消費量合計占比超70%。具體來看,受城鎮化推進和“煤改氣”開始推行等因素影響,2018年工業燃料用氣明顯增長,消費量約900億立方米,同比增速18.4%,占比升至33.2%;城鎮燃氣和天然氣發電依然保持較快增長,消費量分別約為1,050億立方米和500億立方米,占比分別達38.7%和18.5%;化工用氣態勢持續低迷,消費量約260億立方米,占比不足10%。近年,我國天然氣消費結構不斷優化,形成以城鎮燃氣為主的利用結構,2013年以來,隨著天然氣管網的進一步完善和大氣污染治理要求的提高,我國燃氣行業將繼續保持快速發展,成為我國天然氣消費增長的主要動力。

二、城市燃氣行業競爭格局和市場化程度

我國城市燃氣行業從最初的“跑馬圈地”到“群雄逐鹿”,再到目前國有燃氣企業、外資(港資)燃氣企業、民營燃氣企業“三足鼎立”的局面,市場競爭格局已基本形成。各城市為引入天然氣,吸引有實力的企業進行城市燃氣基礎設施建設,通過引資改制、并購重組、授予城市燃氣專營權等市場化方式,快速推進城市氣化。截至2018年12月末,全國共有規模以上燃氣生產與供應企業1,693家,已形成跨區域經營的燃氣運營企業主要為中國燃氣、昆侖燃氣、港華燃氣、新奧能源、華潤燃氣等。

由于燃氣的區域性特點,未來城市燃氣企業的經營模式將由全國多點布局轉變為由中心區域向周邊擴展繼而形成規模經營的模式,原來守土擴疆與傳統開發模式將面臨挑戰。未來,行業內企業將通過兼并重組、戰略合作、參股收購等方式,以產業化為方向進行區域滲透,組建全國性或區域性企業集團,以實現規模化經營。因此,燃氣企業數量將出現下降的趨勢,市場集中度將有所提升。

隨著《中共中央國務院關于推進價格機制改革的若干意見》《國務院關于實行市場準入負面清單制度的意見》等文件的出臺,天然氣行業的改革日益深化,《天然氣基礎設施建設與運營管理辦法》《油氣管網設施公平開放監管辦法》等文件的發布,進一步放開上游資源勘探(非常規天然氣)和中游管道建設、地下儲氣庫及LNG接收站等領域,為城市燃氣企業進入行業中上游并進行更加深入的市場化競爭創造新契機。行業市場化程度有望進一步提升。

三、影響天然氣行業發展的因素

1)影響行業發展的有利因素

(1)節能環保政策鼓勵行業發展

節約資源、保護環境是我國的基本國策。《能源發展戰略行動計劃(2014-2020年)》要求,著力優化能源結構,把發展清潔低碳能源作為調整能源結構的主攻方向。堅持發展非化石能源與化石能源高效清潔利用并舉,逐步降低煤炭消費比重,提高天然氣消費比重,到2020年,非化石能源占一次能源消費比重達到15%,天然氣比重達到10%以上,煤炭消費比重控制在62%以內。

(2)我國城鎮化進程持續加快

近年來,我國城鎮化進程持續加快。根據《“十三五”規劃綱要》,到2020年,我國常住人口城鎮化率預計將達到60%。《城市藍皮書:中國城市發展報告No.8》提出,到2030年,中國城鎮化率將達到70%左右。城鎮化進程的加快使得城區戶籍居民與暫住人口快速增加,擴大了用氣人口的基數,從而為城市燃氣行業提供較大的潛在市場發展空間。

(3)我國天然氣資源總量豐富

2018年,全國天然氣新增探明地質儲量8,311.57億立方米,其中大于1,000億立方米的氣田3個,分別為鄂爾多斯盆地的蘇里格氣田和米脂氣田、塔里木盆地的克拉蘇氣田。隨著技術進步和綜合國力的提升,我國天然氣后續資源勘探具備較大的挖掘潛力。

(4)全國天然氣管道建設快速發展

城鎮燃氣輸配管網建設加快。根據《中國天然氣發展報告(2019)》,截至2018年底,我國天然氣干線管道總里程達7.6萬千米,一次輸氣能力達3,200億立方米/年。2018-2019年供暖季前,上游供氣企業已建儲氣能力約140億立方米,同比增長約17億立方米。

目前,我國已形成常規與非常規國產氣、陸上進口管道氣、海上進口LNG等多氣源互濟,“西氣東輸、北氣南下、海氣登陸、就近供應”的供氣格局;形成地下儲氣庫、LNG接收站兩大主力調峰方式,管網覆蓋主要產氣區以及長三角、珠三角和環渤海等區域。未來,隨著產業政策的不斷推進,天然氣管道建設將進一步加快。

2)影響行業發展的不利因素

(1)國內勘探投入不足

首先,雖然我國天然氣的資源較為豐富、探明率較低,具有快速增儲上產的潛質,但由于勘探開發工作難度較大等原因,油氣領域勘探開發的主體較少;其次,受制于區塊退出和流轉機制不健全、競爭性不夠、勘探成本較高等因素,目前勘探工作主要圍繞常規天然氣開展,對非常規天然氣的勘探力度較弱;此外,國際油價的持續下跌使得油氣企業對天然氣行業中上游的投資減少,進一步削弱了國內油氣企業對天然氣的勘探與開發力度。

(2)天然氣定價體系的市場化程度不足

目前,上游天然氣的基準門站價格與最高門站價格均為政府指導價,由國家發展改革委發布,具體價格由供需雙方協商確定;下游各類用戶的天然氣銷售價格則由企業在當地地方政府價格主管部門制定的限價內確定。因此,企業的議價空間較小,價格變化難以完全真實反映市場供求關系,市場化機制較不健全,進而影響企業生產經營的積極性。

(3)燃氣基礎設施整體仍有待發展,調峰、儲備能力不足

一方面,盡管全國性天然氣輸氣干線管網初具雛形,但天然氣主干管網系統尚不完善,部分地區尚未覆蓋,區域性輸配管網有待提升;另一方面,由于城鎮燃氣用氣不均衡的特點及冬季采暖用氣量的大幅攀升,城鎮燃氣峰谷差問題突出,加之調峰、應急儲氣設施建設滯后,調峰能力不足,造成城鎮燃氣行業冬季供應緊張的局面時有發生。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)