一、調味品行業處于上升期,居民消費需求推動量價齊升

調味品是居民生活的剛需品,隨著我國整體生活水平提高,消費需求促使行業進入上升期。

近幾年,我國調味品行業取得了突破性的發展,產量銷量迅速增長,品種日益豐富,調味品行業已成為我國食品工業的重要組成部分。調味品業的發展對提高人們生活質量,滿足人民群眾日益增長和不斷升級的安全、多樣、健康、營養、方便食品消費需求,擴大內需,促進國民經濟增長具有積極作用。

智研咨詢發布的《2020-2026年中國調味品制造行業市場全景調研及前景戰略分析報告》顯示:2012-2018年調味品行業銷售收入年復合增長率達到8.5%,預計2023年行業收入有望超過5000億,復合增速8%。據調味品協會公布的百強企業數據,調味品行業2018年總產量1322.5萬噸,同比增長6.0%,銷售收入938.8億元,同比增長14.4%,總體銷售均價為7098元/噸,同比增長8.4%,行業整體呈現量價齊升趨勢。

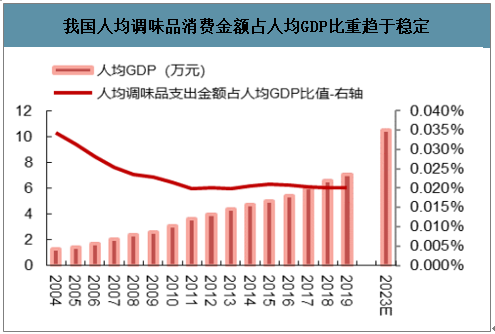

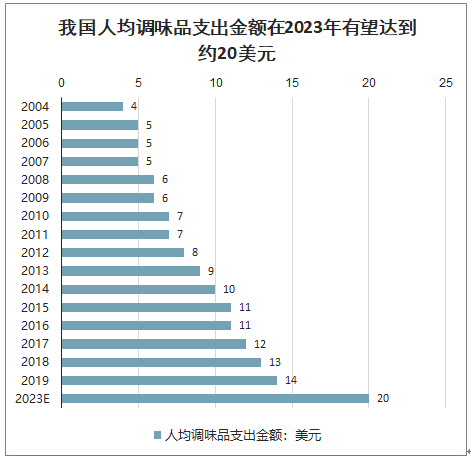

回顧我國人均調味品支出總金額與人均GDP的歷史關聯,可以看到近10年兩者比例穩定,隨著我國整體GDP的上行(據IMF估計2023年達到人均1.5萬美元),我國人均調味品支出金額在2023年有望達到20美元左右,19-23年化復合增速約8%。

我國人均調味品消費金額占人均GDP比重趨于穩定

數據來源:公開資料整理

我國人均調味品支出金額在2023年有望達到約20美元

數據來源:公開資料整理

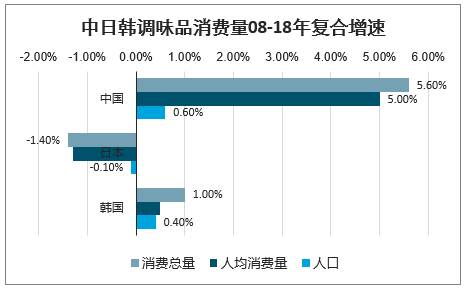

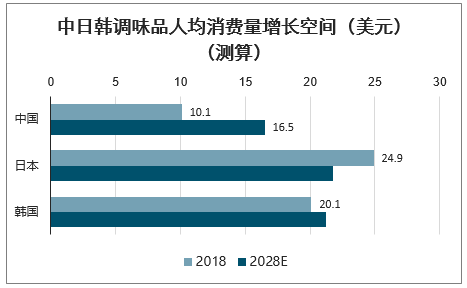

從行業總量來看,我國調味品消費量15年間實現了翻倍增長,人均消費量從2004年不足5kg/年上升至2018年10kg/年,年均復合增速約5%,目前約為日本的40%,韓國的50%。對標日韓發展,考慮到我國餐飲擴容、消費者需求多樣化等因素,未來10年間調味品行業有望繼續維持不低于5%的消費量年化增長,同時假設日韓未來10年將維持現有復合增速,則至2028年我國人均調味品消費量將大約是日韓的70%水平,差距逐漸縮小。

中日韓調味品消費量08-18年復合增速

數據來源:公開資料整理

中日韓調味品人均消費量增長空間(美元)(測算)

數據來源:公開資料整理

二、調味品行業競爭格局分析

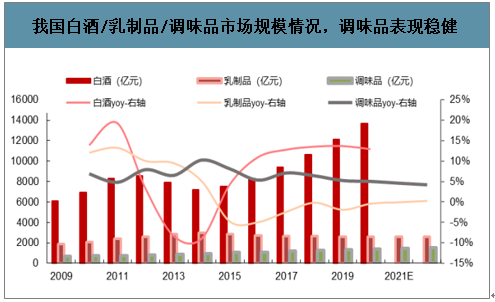

數據顯示,我國白酒/乳制品/調味品行業截至2018年零售規模分別約為1萬億元/2600億元/1300億元,行業CR5集中度分別約30%/50%/20%,較10年前集中度分別提升了10pts/20pts/4pts。其中調味品因受釀造工藝、交通運輸、人群口味等多重因素影響,使得消費者更易對品牌產生消費粘性,故而行業格局更為分散。

回顧歷史,白酒與乳制品行業均發生過大規模洗牌,主要系塑化劑事件與三公消費沖擊、三聚氰胺事件,對行業發展產生了影響,兩者在13-18年間收入復合增速分別為1.8%、-2.9%,而同期,貴州茅臺集團、伊利集團的復合增速分別為23.4%、2.1%,較為顯著的領先行業,從而進一步獲取了市場份額,目前貴州茅臺集團市占率達10%排名行業第1,較10年前排名行業第4時顯著提高了7pts;伊利集團目前市占率行業第1名達20%,較10年前排名行業第2時顯著提高了8pts。

與之相比,調味品行業歷史表現穩健,處于發展上升期,2013-18年行業收入復合增速達6.5%,各主要品牌與行業共同成長壯大,其中海天以12%的同期復合增速領先,獲得了市占率的提升,目前在零售端占據約7%的份額,較10年前提升約2pts

我國白酒/乳制品/調味品市場規模情況,調味品表現穩健

數據來源:公開資料整理

我國調味品消費終端面臨著較為激烈的競爭,主要因為行業受釀造工藝、交通運輸、人群口味等多重因素,使得消費者通常對品牌產生消費粘性。

我國各主要區域品牌分布(排名按全渠道估算市占率)

主要地域 | 華北 | 華東 | 華南 | 東北 | 西南 |

主要品牌 | 海天 | 海天 | 海天 | 東古 | 海天 |

- | 東古 | 李錦記 | 廚邦 | 海天 | 千禾 |

-- | 李錦記 | 欣和 | 味事達 | 李錦記 | 李錦記 |

- | 欣和 | 廚邦 | 李錦記 | 廚邦 | 東古 |

-- | 廚邦 | 味事達 | 致美齋 | 老才臣 | 中壩 |

- | - | 魯花 | 珠江橋 | 欣和 | 清香園 |

-- | -- | 千禾 | - | - | - |

- | - | 太太樂 | -- | -- | -- |

數據來源:公開資料整理

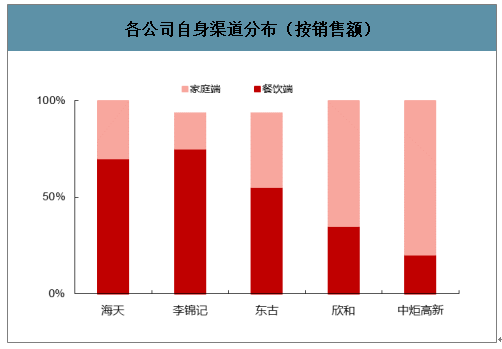

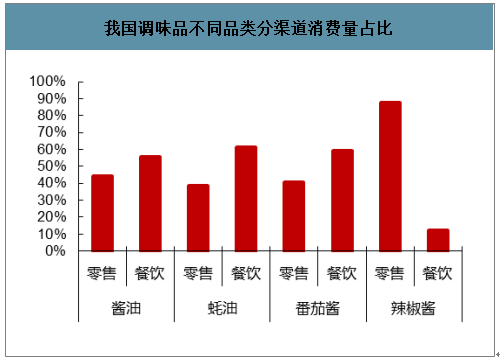

對比同業競品的渠道結構,可以看到海天與李錦記餐飲渠道在自身渠道結構中占比領先(超50%)。

各公司自身渠道分布(按銷售額)

數據來源:公開資料整理

餐飲渠道易守難攻,調味品的使用貫穿廚師生涯與餐廳菜系,其在餐飲行業的滲透首先需要具備較低的產品價格和過硬的產品質量。目前餐飲終端中,海天、李錦記等全國品牌在單店所有的調味品采購成本中占比約為10-15%,且主要采購的醬油與蠔油單品。

三、調味品行業運行情況分析:銷售費用率穩定,費用結構持續優化

海天2019年銷售費用率小幅收窄至10.9%,是近4年的低點。結合發展規劃,公司計劃隨著收入規模增加的同時增加費用投入,使銷售費用率保持在10%-12%區間。同時,公司持續優化費用結構:“三五”計劃中多地生產基地將陸續開工,隨著江蘇工廠運行產能持續加大,其所屬地理位置可為公司增加陸運配送,減少海運長距離運輸,進一步縮減運輸成本,從而為公司提高廣告費/促銷費投入留下操作空間。

主要調味品公司銷售費用率

數據來源:公開資料整理

四、餐飲行業欣欣向榮,帶動調味品行業發展

我國餐飲行業目前年銷售規模4萬億左右,除2013-14年受到三公消費影響增速短暫放緩外,近10年均保持了10%以上的增長,高于社會商品零售總額的增速。預計我國餐飲行業在2022年有望突破6萬億,年均增長10%。大眾餐飲的回暖復蘇,互聯網催生的外賣等新消費場景的逐漸崛起,也成為餐飲行業擴容的重要因素。

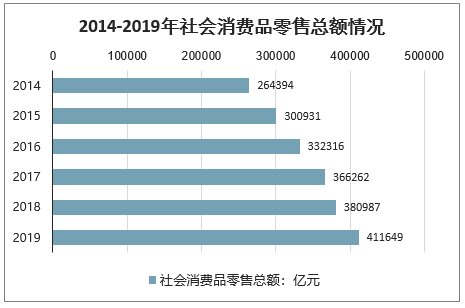

2019年,社會消費品零售總額411649億元,比上年名義增長8.0%(扣除價格因素實際增長6.0%,以下除特殊說明外均為名義增長)。其中,除汽車以外的消費品零售額372260億元,增長9.0%。

2019年12月份,社會消費品零售總額38777億元,同比增長8.0%。其中,除汽車以外的消費品零售額34349億元,增長8.9%。

2014-2019年全國社會消費品零售總額情況

數據來源:公開資料整理

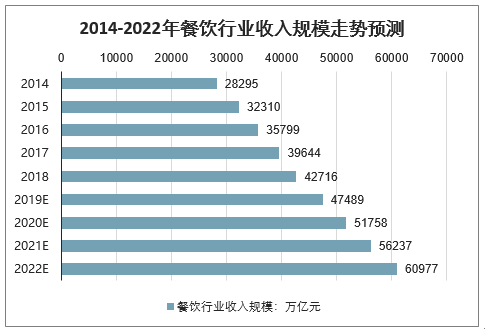

2018年我國餐飲行業收入突破4萬億大關,達到42716億元,同比增長7.75%。2019年1-11月,全國餐飲收入41896億元,同比增長9.4%。預計2019全年市場規模將達4.7萬億元,2022年市場規模將突破6萬億元。

2014-2022年餐飲行業收入規模走勢預測

數據來源:公開資料整理

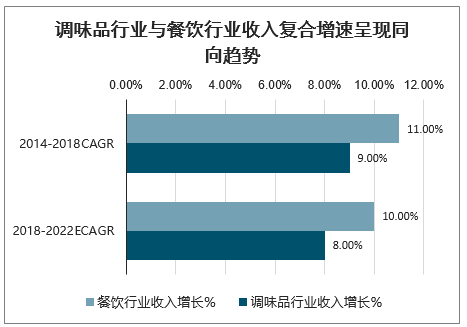

餐飲消費是驅動調味品行業發展的引擎,調味品行業與餐飲行業歷史上保持著正相關趨勢,這個同向趨勢將延續:一方面調味品支出占餐飲業收入的比重整體呈現穩中有升的態勢,2018年該占比達到了近9%;另一方面,從調味品的消費渠道來看,餐飲占比近年來持續提升。

調味品行業與餐飲行業收入復合增速呈現同向趨勢

數據來源:公開資料整理

我國調味品不同品類分渠道消費量占比

數據來源:公開資料整理

五、調味品行業發展趨勢

1、行業整合加速,市場集中度將提高

在川味復合調味料行業的快速發展過程中,隨著社會對食品安全日益重視以及國家對企業環保監管力度不斷加大,部分規模較小、經營不規范的企業將逐漸被淘汰,優勢企業發展將更加迅速,行業整合將進一步加速,市場集中度將不斷提高,企業規模化經營成為行業發展的必然趨勢。

2、市場競爭由單純價格競爭轉向品牌、質量和營銷等綜合實力競爭

隨著居民消費水平的日益提高,作為快速消費品的川味復合調味料,價格已不再成為消費者關心的最重要因素。企業要在眾多的市場競爭者中脫穎而出,贏得消費者的信任和喜愛,必須在市場上樹立良好的品牌形象,建立獨特的產品特色以及切實可行的銷售策略,來滿足消費者不斷增長和變化的需求。

3、生產工藝持續改進,新產品和新配方推出速度加快

人們對飲食的要求已從過去的吃飽向吃好轉變,由單一向多元化轉變,健康、營養、快捷的飲食將成為消費者追求的目標。飲食習慣的改變將要求行業內企業不斷改進生產工藝,加強研發投入,持續不斷推出新產品和新配方,滿足和引導消費者多層次需求,并加快從研發到市場的進程,精益求精、快速響應將成為市場的趨勢。

4、餐飲行業連鎖化趨勢帶動調味品行業定制化需求

連鎖化是目前餐飲行業發展的一個重要趨勢,連鎖經營不僅可以提高效率、降低成本,更能幫助餐企突破發展中的管理瓶頸。與此同時,大型連鎖餐飲企業對產品標準化、食品安全性及和口味穩定性的需求也推動了調味料行業的發展,尤其是對于具有一定口味特色要求的連鎖餐飲企業,口味的標準化和穩定性是其快速擴張所需具備的重要條件。對于復合調味料行業而言,具有較強的口味還原能力、產品研發能力以及產品標準化能力的生產企業將有較大競爭優勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢