一、中國大陸存儲器產業發展歷程

存儲器是一種用于保存信息的記憶設備,一般按照斷電后數據是否丟失,可分為易失性存儲器和非易失性存儲器。目前主流的存儲器是DRAM與NANDFlash,兩者占據存儲器市場的九成以上。

不同存儲器性能對比

- | DRAM | NANDFlash | NORFlash |

市場份額 | 53% | 42% | 3% |

當前制程 | 18/17nm | 16/15nm | 55/28nm |

成本 | 高 | 低 | 中 |

揮發性 | 易失性 | 非易失性 | 非易失性 |

隨機讀取 | 極快 | 高速 | 低速 |

擦除與寫入速度 | 極快(無擦除) | 高速(4ms) | 低速(5s) |

尺寸 | - | 小,NOR的1/8 | 大 |

壽命 | 無限 | 百萬次 | 十萬次 |

功耗 | - | 中 | 高 |

容量 | 低MB/GB | 高GB/TB | 中MB/GB |

數據來源:公開資料整理

中國大陸存儲器產業發展歷程

1956年 | 中國科學技術發展史上的關鍵一年。1月,中央提出“向科學進軍”的口號。在周恩來總理親自主持制定的1956-1967年十二年科學技術發展遠景規劃中,把半導體、計算機、自動化和電子學這四個在國際上發展迅速而國內急需發展的高新技術列為四大緊急措施。在“重點發展、迎頭趕上”和“以任務帶學科”的方針指引下,中國的知識分子、技術人員在海外回國的一批半導體學者帶領下,憑藉知識和實驗室發展到實驗性工廠和生產性工廠,在外界封鎖的環境下,從零開始建立起自己的半導體行業。 |

1958年7月 | 成功拉制成我國第一根硅單晶,并在此基礎上,提高材料質量和改進技術工藝,于1959年實現了硅單晶的實用化。 |

1958年8月, | 為研制高技術專用109計算機,我國第一個半導體器件生產廠成立,命名為“109廠”,作為高技術半導體器件和集成電路研制生產中試廠。1963年制造出國產硅平面型晶體管。1966年109廠與上海光學儀器廠協作,研制成功我國第一臺65型接觸式光刻機,由上海無線電專用設備廠進行生產并向全國推廣。1969年109廠與丹東精密儀器廠協作,研制成功全自動步進重復照相機,套刻精度達3微米,后由北京700廠批量生產并向全國推廣。隨著研究的深入,我國逐步在外延工藝,光刻技術等領域取得了進展,打下了我國硅集成電路研究的基礎。 |

1975年 | 北京大學物理系半導體研究小組完成硅柵NMOS、硅柵PMOS、鋁柵NMOS三種技術方案,在109廠采用硅柵NMOS技術,試制出中國大陸第一塊1KDRAM,比美國、日本要晚五年。 |

1978年 | 中國科學院半導體研究所成功研制4KDRAM,1979年在109廠成功投產,平均成品率達28%。 |

1980年 | 中國科學院半導體研究所成功研制16KDRAM,1981年在109廠成功投產。 |

1985年 | 中國科學院微電子中心成功研制64KDRAM,當年在江南無線電器材廠(742廠)成功投產。 |

1990年11月 | 清華大學李志堅院士研制成功具有我國獨立自主版權、在性能指標上達到世界先進水平的1兆位漢字只讀存儲器(1MROM)芯片,突破國外對先進科技的禁運,滿足國家的戰略需求。1兆位漢字只讀存儲器芯片就是用點陣技術描述一個漢字,再由兩個芯片形成一級漢字庫,這樣會加快運算速度,這個成果后來推廣到了無錫華晶。 |

1993年 | 無錫華晶采用2.5微米工藝制造出中國大陸第一塊256KDRAM。 |

在1990年代 | NEC在中國大陸成立了兩家合資公司生產DRAM。NEC在中國的兩大DRAM合資項目最終雖然以失敗告終,但是為中國培養了第一批半導體存儲器制造人才。 |

1991年 | NEC和首鋼合資成立了首鋼NEC,1995年開始采用6英寸1.2微米工藝生產4MDRAM(后來升級到16M),不過在經歷了1997年DRAM全球大跌價的“劫難”后,首鋼NEC便一蹶不振,陷入虧損境地,在2000年的增資擴股中,NEC獲得了50.3%的控股權,淪為NEC在海外的一個代工基地,退出了DRAM產業。 |

1997年 | NEC和華虹集團合資成立華虹NEC,1999年9月開始采用8英寸0.35微米工藝技術生產當時主流的64MDRAM內存芯片,但在2001年后隨著NEC退出DRAM市場,華虹開始轉型,于2004年開始晶圓代工,退出了DRAM產業。進入21世紀,中芯國際2004年在北京建設中國大陸第一座12英寸晶圓廠(Fab4),2006年大規模量產80納米工藝,為奇夢達、爾必達代工生產DRAM。2008年由于中芯國際業務調整,退出了DRAM存儲器業務。到此中國大陸企業完全退出了DRAM存儲器制造業務。 |

2003年 | 中國科學院上海微系統與信息技術研究所宋志棠團隊率先在國內開展相變存儲器的研發。 |

1956年 | 中國科學技術發展史上的關鍵一年。1月,中央提出“向科學進軍”的口號。在周恩來總理親自主持制定的1956-1967年十二年科學技術發展遠景規劃中,把半導體、計算機、自動化和電子學這四個在國際上發展迅速而國內急需發展的高新技術列為四大緊急措施。在“重點發展、迎頭趕上”和“以任務帶學科”的方針指引下,中國的知識分子、技術人員在海外回國的一批半導體學者帶領下,憑藉知識和實驗室發展到實驗性工廠和生產性工廠,在外界封鎖的環境下,從零開始建立起自己的半導體行業。 |

1958年7月 | 成功拉制成我國第一根硅單晶,并在此基礎上,提高材料質量和改進技術工藝,于1959年實現了硅單晶的實用化。 |

1958年8月 | 為研制高技術專用109計算機,我國第一個半導體器件生產廠成立,命名為“109廠”,作為高技術半導體器件和集成電路研制生產中試廠。1963年制造出國產硅平面型晶體管。1966年109廠與上海光學儀器廠協作,研制成功我國第一臺65型接觸式光刻機,由上海無線電專用設備廠進行生產并向全國推廣。1969年109廠與丹東精密儀器廠協作,研制成功全自動步進重復照相機,套刻精度達3微米,后由北京700廠批量生產并向全國推廣。隨著研究的深入,我國逐步在外延工藝,光刻技術等領域取得了進展,打下了我國硅集成電路研究的基礎。 |

1975年 | 北京大學物理系半導體研究小組完成硅柵NMOS、硅柵PMOS、鋁柵NMOS三種技術方案,在109廠采用硅柵NMOS技術,試制出中國大陸第一塊1KDRAM,比美國、日本要晚五年。 |

1978年 | 中國科學院半導體研究所成功研制4KDRAM,1979年在109廠成功投產,平均成品率達28%。 |

1980年 | 中國科學院半導體研究所成功研制16KDRAM,1981年在109廠成功投產。 |

1985年 | 中國科學院微電子中心成功研制64KDRAM,當年在江南無線電器材廠(742廠)成功投產。 |

1990年11月 | 清華大學李志堅院士研制成功具有我國獨立自主版權、在性能指標上達到世界先進水平的1兆位漢字只讀存儲器(1MROM)芯片,突破國外對先進科技的禁運,滿足國家的戰略需求。1兆位漢字只讀存儲器芯片就是用點陣技術描述一個漢字,再由兩個芯片形成一級漢字庫,這樣會加快運算速度,這個成果后來推廣到了無錫華晶。 |

1993年 | 無錫華晶采用2.5微米工藝制造出中國大陸第一塊256KDRAM。在1990年代,NEC在中國大陸成立了兩家合資公司生產DRAM。NEC在中國的兩大DRAM合資項目最終雖然以失敗告終,但是為中國培養了第一批半導體存儲器制造人才。 |

1991年 | NEC和首鋼合資成立了首鋼NEC,1995年開始采用6英寸1.2微米工藝生產4MDRAM(后來升級到16M),不過在經歷了1997年DRAM全球大跌價的“劫難”后,首鋼NEC便一蹶不振,陷入虧損境地,在2000年的增資擴股中,NEC獲得了50.3%的控股權,淪為NEC在海外的一個代工基地,退出了DRAM產業。 |

1997年 | NEC和華虹集團合資成立華虹NEC,1999年9月開始采用8英寸0.35微米工藝技術生產當時主流的64MDRAM內存芯片,但在2001年后隨著NEC退出DRAM市場,華虹開始轉型,于2004年開始晶圓代工,退出了DRAM產業。進入21世紀,中芯國際2004年在北京建設中國大陸第一座12英寸晶圓廠(Fab4), |

2006年 | 大規模量產80納米工藝,為奇夢達、爾必達代工生產DRAM。2008年由于中芯國際業務調整,退出了DRAM存儲器業務。到此中國大陸企業完全退出了DRAM存儲器制造業務。 |

2018年 | 晉華集成廠房完成建設和部分設備機臺入廠,但由于和美光的訴訟,10月遭遇美國制裁,現在處于維持設備運轉狀態。 |

2019年8月 | 時代芯存宣布發布首顆基于相變材料的2MbEEPROM產品“溥元611”。 |

2019年9月2日 | 長江存儲宣布64層256GbTLC3DNANDFlash投產。 |

2019年9月20日 | 合肥長鑫宣布正式投產。在短短的三年內,合肥長鑫在元件、光罩、設計、制造和測試領域都積累了許多的技術和經驗。除了自主研發外,合肥長鑫也積極貫徹穩健的技術合作路線,強調技術來源的合法合規以及合作互利共贏。通過與擁有深厚技術積累的奇夢達合作,在合規輸入技術的基礎上建立了嚴謹合規的研發體系,并結合當前先進設備完成了大幅度的工藝改進。目前公司采用19納米的8GbDDR4已經投產,第四季8GbLPDDR4/4X也將正式投產。 |

數據來源:公開資料整理

二、DRAM行業分布及市場格局

DRAM(DynamicRandomAccessMemory),即bai動態隨機存取存儲器最為常見的系統du內存。DRAM只能將數據zhi保持很短的時間。為了保持數據,DRAM使用電容存儲,所以必須隔一段時間刷新(refresh)一次,如果存儲單元沒有被刷新,存儲的信息就會丟失。

DRAM行業早期競爭激烈,參與者眾多,70年代是市場分水嶺。1972年,Intel憑借1KDRAM研發取得成功,迅速占領市場。同時期,IBM和德州儀器也開始入局。1973年,PC需求放緩對半導體產業造成沖擊。德州儀器和各大日本廠商抓住時機進入內存市場,Intel市場份額快速下降。80年代,日本廠商憑借低價的優勢份額持續提升,韓國三星也在此時開始布局DRAM。1984年,Intel開始退出市場;1998年,德州儀器將存儲業務出售給美光;1999年IBM也將合資工廠出售給東芝并退出市場。

1980-2019年全球DRAM主要廠商變化

數據來源:公開資料整理

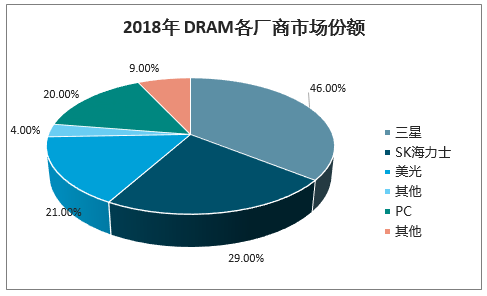

2018年DRAM各廠商市場份額

數據來源:公開資料整理

目前DRAM市場呈現三星電子、SK海力士和美光科技三足鼎立的格局,中國廠商兆易創新加速布局。

1 | 三星電子 | 于1969成立是韓國三星集團旗下最大的子公司。初期主要生產家用電子產品,70年代逐漸將業務擴展至通訊、電子等領域。1983年進軍DRAM市場并逐步實現全球領先。其半導體產品主要有DRAM、SRAM、閃存、ASIC、CPU和面板等。 |

2、 | SK海力士 | 前身為韓國現代電子,該公司成立于1983年,經過多年整合公司已經轉型為專業的存儲器制造商,致力于DRAM和NANDFlash。根據SK海力士(中國)官網介紹,公司目前在韓國有1條8英寸晶圓生產線和2條12英寸生產線,在中國無錫有一條12英寸生產線。 |

3 | 美光科技(MicronTechnology) | 于1978年成立于美國,是全球最大的半導體儲存和影像產品制造商之一,主要產品有DRAM、NAND閃存和CMOS影像傳感器等,廣泛應用于移動、計算機、服務、汽車、網絡、安防、工業、消費類以及醫療等領域。 |

4、 | 兆易創新(603986.SH) | 成立于2005年,是我國本土存儲器、控制器芯片設計公司。產品包括NORFlash、NANDFlash及MCU,廣泛應用于移動終端、消費電子、個人電腦、電信醫療及辦公設備、汽車電子及工業控制設備等。目前,公司正加緊在DRAM領域的布局。根據公司公告,2017年10月公司與合肥產投簽署合作協議,開展12英寸晶圓存儲器研發項目,切入DRAM產品線。2019年4月,公司與合肥產投、長鑫集成簽署《可轉股債權投資協議》,以可轉股債權方式對項目投資3億元人民幣。在合作模式上,公司與合肥長鑫為代工關系,公司自研消費類電子、工業控制以及汽車類DRAM利基型產品,合肥長鑫主要針對大客戶做通用型的產品(根據兆易創新年報及公告)。合肥長鑫是大陸首家DRAMIDM生產商,2016年成立,2017年與兆易創新合作建設12英寸DRAM晶圓廠;2018年1月一期廠房建設完成;2018年底推出8GbDDR4工程樣片;2019年9月正式投產19nm工藝的8GbDDR4;預計2021年完成17nm技術研發 |

數據來源:公開資料整理

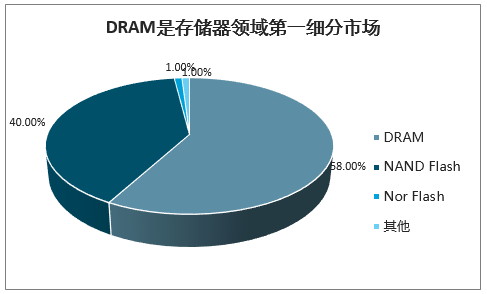

智研咨詢發布的《2020-2026年中國DRAM動態存儲器行業市場深度評估及投資方向分析報告》顯示:DRAM占據存儲器領域最大市場。2018年全球半導體市場規模4780億美元,存儲器市場規模為1650億美元,占比34.52%。其中在存儲器市場中,DRAM存儲器市場規模為957億美元,占比58%,是存儲器領域第一大細分市場。

存儲器領域是半導體第一細分市場

數據來源:公開資料整理

DRAM是存儲器領域第一細分市場

數據來源:公開資料整理

中國是DRAM領域最大市場,幾乎完全依賴進口。現階段全球半導體產業中心已經轉移到中國,中國已經成為半導體領域規模最大和成長最快的市場。根2018年全球DRAM市場上中國占比高達42.8%,但自給率幾乎為零。

中國是DRAM領域最大市場

數據來源:公開資料整理

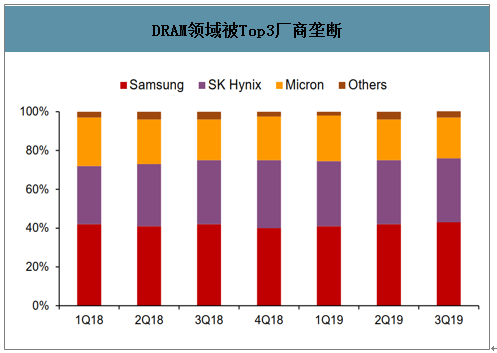

DRAM被海外三大寡頭壟斷,行業集中率持續提升。目前DRAM市場上,韓國三星、韓國海力士、美國美光三大企業呈“三足鼎立”趨勢。2018年DRAM市場Top3集中度在95.5%左右。DRAM市場歷經多輪周期洗牌,自2006年起行業集中度不斷提高,Top3集中度由2005年的61.9%大幅提升到2018年的95.5%,其余份額來自臺灣大小廠商,中國大陸榜上無名,存在巨大國產替代空間。

DRAM領域被Top3廠商壟斷

數據來源:公開資料整理

二、供需改善,DRAM市場止跌回彈

DRAM行業受供需關系驅動,具有明顯周期性。需求段看,宏觀經濟形勢、科技發展水平、產品生命周期等因素影響DRAM下游需求;供給端看,供應商不同資本開支水平帶來產能變化,引起供需失配。2010—2019年DRAM行業經歷兩輪漲價,2020年有望迎來第三輪上行周期

DRAM在2010—2019年已歷經兩輪周期

數據來源:公開資料整理

1、需求端:智能手機和服務器有望迎來快速增長

目前DRAM已進入智能手機,云數據驅動階段。DRAM下游需求劃分為標準型(PC)、服務器(Server)、移動式(mobile)、繪圖用(Graphic)、消費電子類(Consumer)五類,其中前三大應用領域分別是移動式,服務器和PC。預計2019年移動式領域需求占比33.5%,移動式主要指智能手機。智能手機和服務器成為拉動游市場回暖的最強驅動力。

2019年DRAM下游需求占比

數據來源:公開資料整理

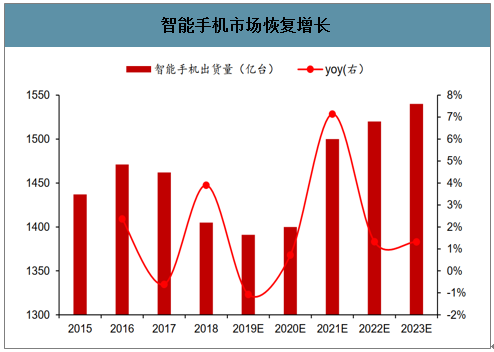

5G/云推動,智能手機內存成最大市場。預計隨著5G網絡全面普及,智能手機市場經歷疲軟后將迎來一波換機熱潮,以較快速度恢復增長。同時5G將帶動一大批占據較大內存的新手機APP產生,加速5G手機容量增加需求。智能手機市場有望實現銷量和容量“雙量齊增”,大幅拉動DRAM搭載量增加。

智能手機市場恢復增長

數據來源:公開資料整理

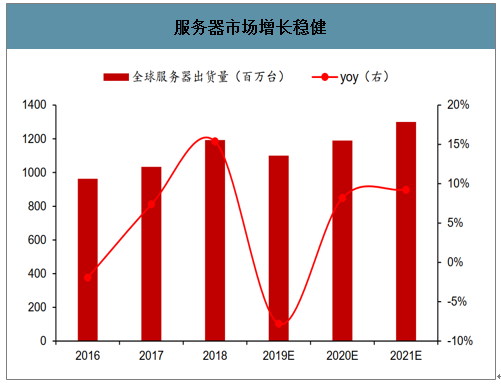

海量數據信息助力服務器穩健增長。數據流量快速增長帶動AI-IoT、云計算等領域高速成長,新一代工作負載驅動市場升級,服務器千億市場開始啟動,有望成為DRAM高成長領域。預計2020年全球服務器出貨量達1190萬臺,同比增長8%以上。

服務器市場增長穩健

數據來源:公開資料整理

2、供給端看:Top3廠商資本開支下降,進一步改善供需關系

2019年DRAMCAPEX下滑28%,有助于抵消2018年的超支。IC預測DRAM產能和定價疲軟于2019年末見底。2020年日韓貿易不確定性上升,且韓國半導體材料端嚴重依賴日本市場出口,結合各自生產規劃,預計三大廠商2020年繼續維持謹慎資本開支:

三星:靈活管理年度資本支出計劃,設備支出占比減少,基站支出占比增加;SK海力士:2019年資本開支比2018年大幅下降,設備支出占比減少40%;美光:下調至90億美元,主要用于制程遷移和潔凈室,而非用于擴產。DRAM需求和產能動態變化存在時間落差問題,造成供需失配。預計2020年DRAM將步入行業景氣周期,價格逐步趨穩,這個時間點非常適合國產替代切入市場。

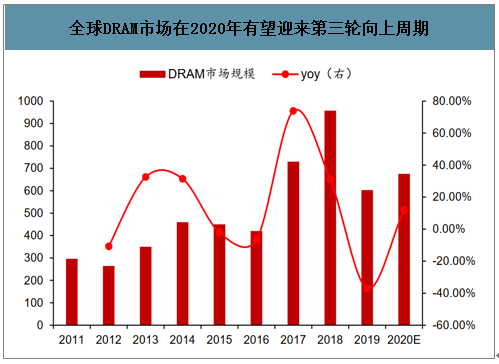

全球DRAM市場在2020年有望迎來第三輪向上周期

數據來源:公開資料整理

三、未來全球與中國大陸存儲器行業市場發展對比分析

全球5G市場更新換代將加大云端數據中心重啟服務器建制的資本開支,加上國內存儲器晶圓制造大廠陸續量產,預計2019-2025年中國大陸存儲器行業市場規模復合增長率達12%,并預計大陸存儲器生產銷售額將于2021年同比增長高達121%,并且存儲器自給率將從2019年的1%快速提升至2023年的9%。TC

2019-2025年全球與中國大陸存儲器行業市場比較

單位:十億美元 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

全球存儲芯片市場 | 111 | 124 | 156 | 180 | 180 | 216 | 214 |

同比 | -33% | 12% | 26% | 15% | 0% | 20% | -1% |

中國大陸存儲芯片市場 | 61 | 65 | 84 | 97 | 99 | 120 | 120 |

中國大陸占全球存儲芯片市場份額 | 55% | 53% | 53% | 54% | 55% | 56% | 56% |

中國大陸存儲芯片生產銷售額 | 1.3 | 2.4 | 5.5 | 10.4 | 15.6 | 21.1 | 27 |

同比 | 38% | 91% | 126% | 89% | 50% | 35% | 28% |

中國大陸存儲芯片產業自給率 | 2% | 4% | 7% | 11% | 16% | 18% | 22% |

中國大陸存儲器芯片產業占全球份額 | 1% | 2% | 4% | 6% | 9% | 10% | 13% |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國動態隨機存取存儲器(DRAM)行業市場動態分析及發展趨向研判報告

《2026-2032年中國動態隨機存取存儲器(DRAM)行業市場動態分析及發展趨向研判報告》共八章,包含中國動態隨機存取存儲器產業鏈結構及全產業鏈布局狀況研究,中國動態隨機存取存儲器行業重點企業布局案例研究,中國動態隨機存取存儲器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)