骨科醫(yī)療器械產(chǎn)品以植入耗材為主,在整個(gè)醫(yī)療器械行業(yè)屬于銷售額前五的產(chǎn)品。現(xiàn)階段我國(guó)的骨科植入產(chǎn)品已經(jīng)基本完成創(chuàng)傷性骨科植入物的國(guó)產(chǎn)替代,將來隨著中國(guó)醫(yī)藥科技的發(fā)展,脊柱類骨科植入和關(guān)節(jié)類骨科植入物將迎來國(guó)產(chǎn)爆發(fā)。

骨科醫(yī)療的產(chǎn)品分類以植入耗材為主,骨科植入耗材主要包含三大類:創(chuàng)傷、脊柱、關(guān)節(jié)。創(chuàng)傷類產(chǎn)品用于成人及兒童病理性、創(chuàng)傷性修復(fù)及矯形外科治療。產(chǎn)品比如髓內(nèi)釘、接骨板、骨針、固定支架等等。脊柱類產(chǎn)品用于創(chuàng)傷、退變、畸形等外科治療,產(chǎn)品比如接骨板、脊柱固定器、椎間融合器。關(guān)節(jié)類產(chǎn)品用于創(chuàng)傷、關(guān)節(jié)炎等病變的修復(fù),有髖關(guān)節(jié)、膝關(guān)節(jié)及上肢關(guān)節(jié)等。

預(yù)計(jì)2019-2023年將保持15%的年均復(fù)合增長(zhǎng)率,2023年市場(chǎng)規(guī)模將超過530億元。

2010-2023年中國(guó)骨科植入市場(chǎng)規(guī)模及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

中國(guó)骨科植入市場(chǎng)占比

數(shù)據(jù)來源:公開資料整理

隨著我國(guó)居民消費(fèi)能力的提高、國(guó)內(nèi)醫(yī)療保險(xiǎn)制度的完善、臨床醫(yī)生治療水平的整體提升,我國(guó)脊柱類和關(guān)節(jié)類耗材產(chǎn)品的市場(chǎng)份額將進(jìn)一步提高。

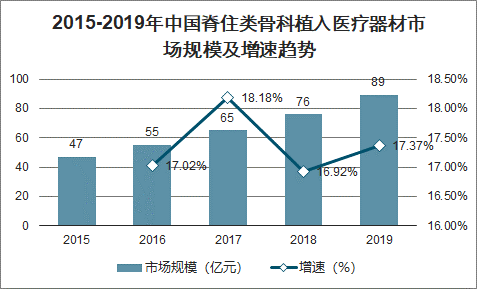

2015-2019年中國(guó)脊住類骨科植入醫(yī)療器材市場(chǎng)規(guī)模及增速趨勢(shì)

數(shù)據(jù)來源:公開資料整理

脊柱疾病主要分類

退變性脊柱疾病 | 頸椎病、腰椎間盤突出癥、腰椎間盤突出癥、腰椎管 狹窄癥、腰椎滑脫癥等 |

脊柱創(chuàng)傷 | 壓縮性骨折、爆裂性骨折和腰椎峽部裂等; |

脊柱畸形 | 脊柱側(cè)彎、脊 柱后凸 |

脊柱感染及腫瘤 | - |

數(shù)據(jù)來源:公開資料整理

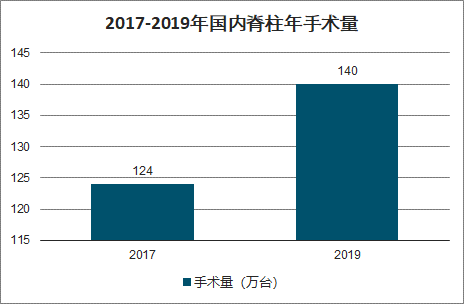

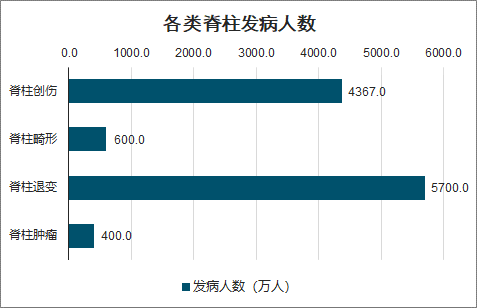

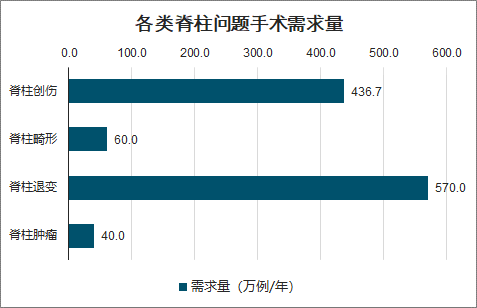

在脊柱疾病中,脊柱創(chuàng)傷和脊柱退變是手術(shù)量最高的兩類疾病,具體到細(xì)分疾病種類,頸椎病、腰椎間盤突出癥、壓縮性骨折是手術(shù)量占比相對(duì)較高的幾類疾病,綜合考慮手術(shù)所需植入物費(fèi)用、進(jìn)行手術(shù)患者占發(fā)病患者比例等因素,我們?cè)诩怪俗儭⒓怪鶆?chuàng)傷、脊柱腫瘤、脊柱畸形四大細(xì)分領(lǐng)域分別選取腰椎間盤突出癥、壓縮性骨折、脊柱腫瘤、脊柱畸形四類細(xì)分疾病進(jìn)行測(cè)算。

2017-2019年國(guó)內(nèi)脊柱年手術(shù)量

數(shù)據(jù)來源:公開資料整理

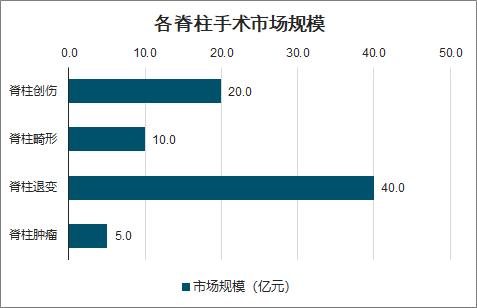

各脊柱手術(shù)市場(chǎng)規(guī)模

數(shù)據(jù)來源:公開資料整理

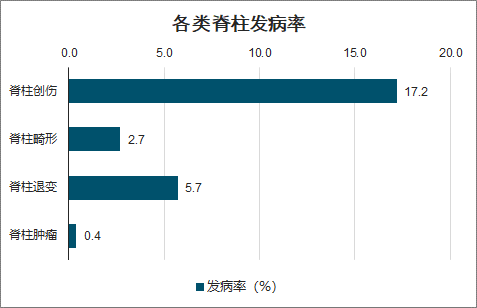

各類脊柱發(fā)病率

數(shù)據(jù)來源:公開資料整理

各類脊柱發(fā)病人數(shù)

數(shù)據(jù)來源:公開資料整理

各類脊柱問題手術(shù)需求量

數(shù)據(jù)來源:公開資料整理

各類脊柱問題手術(shù)量

數(shù)據(jù)來源:公開資料整理

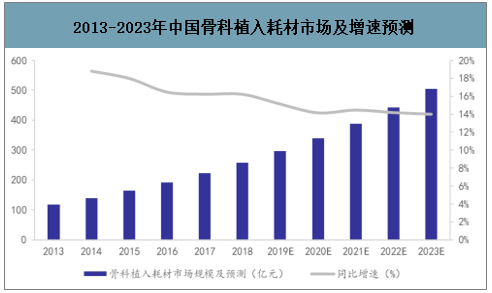

智研咨詢發(fā)布的《2020-2026年中國(guó)脊柱類植入耗材行業(yè)市場(chǎng)調(diào)研分析及發(fā)展趨勢(shì)研究報(bào)告》數(shù)據(jù)顯示:國(guó)內(nèi)脊柱市場(chǎng)規(guī)模 2018年同比增長(zhǎng)16% ,受益于人口老齡化及滲透率提升等因素,未來有望保持 15%左右的增速快速增長(zhǎng)。2018 年國(guó)內(nèi)骨科植入物市場(chǎng)規(guī)模約 258 億元,至 2023 年市場(chǎng)規(guī)模有望達(dá)到 505 億元;其中脊柱植入物市場(chǎng)規(guī)模 73 億元,占比約為 28%,至 2023 年市場(chǎng)規(guī)模有望達(dá)到 146 億元。

2013-2023年中國(guó)骨科植入耗材市場(chǎng)及增速預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

2013-2023年中國(guó)脊柱類植入耗材市場(chǎng)及增速預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

創(chuàng)傷、脊柱、關(guān)節(jié)三大市場(chǎng)的進(jìn)入壁壘逐漸提高,與此對(duì)應(yīng)的是產(chǎn)品國(guó)產(chǎn)化率由高到低。三大細(xì)分領(lǐng)域都存在明顯的進(jìn)口替代趨勢(shì),即使是以國(guó)產(chǎn)產(chǎn)品為主導(dǎo)的創(chuàng)傷領(lǐng)域,國(guó)產(chǎn)植入物增速依然顯著高于進(jìn)口 10 個(gè)百分點(diǎn),這或與行業(yè)滲透率仍在較低水平有關(guān),尤其是基層醫(yī)療機(jī)構(gòu)的醫(yī)生水平及消費(fèi)能力持續(xù)提升,骨科耗材未來市場(chǎng)空間廣闊。

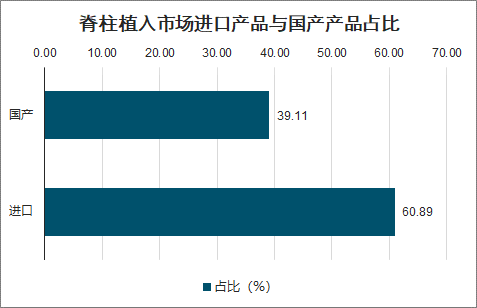

脊柱植入對(duì)技術(shù)水平要求較高,我國(guó)國(guó)內(nèi)企業(yè)在原材料、加工技術(shù)和工具方面與外企仍有差距,加上國(guó)產(chǎn)植物物價(jià)格不占優(yōu)勢(shì),所以脊柱植入市場(chǎng)國(guó)產(chǎn)化程度較低,比較依賴進(jìn)口。

中國(guó)脊柱植入市場(chǎng)格局占比

數(shù)據(jù)來源:公開資料整理

國(guó)內(nèi)脊柱植入物行業(yè)市場(chǎng)仍以美敦力及強(qiáng)生等進(jìn)口企業(yè)主導(dǎo),目前三友醫(yī)療市場(chǎng)占有率約為 3%。

脊柱植入市場(chǎng)進(jìn)口產(chǎn)品與國(guó)產(chǎn)產(chǎn)品占比

數(shù)據(jù)來源:公開資料整理

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)餐飲行業(yè)產(chǎn)業(yè)鏈圖譜、營(yíng)收規(guī)模、競(jìng)爭(zhēng)格局、上市企業(yè)對(duì)比及未來競(jìng)爭(zhēng)趨勢(shì)分析:百勝中國(guó)營(yíng)收規(guī)模遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國(guó)人用疫苗行業(yè)政策、產(chǎn)業(yè)鏈、批發(fā)情況、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析(附上市企業(yè)疫苗經(jīng)營(yíng)現(xiàn)狀、區(qū)域分布):綜合性龍頭將在市場(chǎng)中占據(jù)絕對(duì)主導(dǎo)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)海纜行業(yè)分類、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及中標(biāo)項(xiàng)目分析:深遠(yuǎn)海開發(fā)倒逼輸電技術(shù)跨越式升級(jí),國(guó)產(chǎn)±500kV直流海纜實(shí)現(xiàn)百公里級(jí)突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國(guó)電子數(shù)據(jù)取證行業(yè)發(fā)展歷程、政策、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局及趨勢(shì)研判:網(wǎng)絡(luò)犯罪高發(fā)推動(dòng)需求增長(zhǎng),電子數(shù)據(jù)取證市場(chǎng)規(guī)模達(dá)34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國(guó)健康險(xiǎn)AI科技行業(yè)進(jìn)入壁壘、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及未來發(fā)展趨勢(shì)分析:CR10市場(chǎng)占有率達(dá)58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)