汽車電子電器架構演進—ECU快速增加導致傳統CAN總線架構出現成本高、效率低的問題。近年來,伴隨汽車電子系統的發展,單車搭載的ECU(電子控制器)個數快速增長。一輛汽車的ECU數量可以平均可以達到30-50個,高端車型超過100個,軟件代碼超過1億行。

ECU最早用于控制發動機工作,而隨著汽車電子化發展,從四輪驅動、電控變速器、主動懸架系統、安全氣囊系統到娛樂信息系統均搭載了各自的ECU。傳統EE架構向集中化的域控制器進行升級和優化是確定的行業趨勢。從域的劃分上來看,目前市場主流的是博世的五域劃分:將車劃分為車身域、底盤域、動力域、座艙域以及自動駕駛域。而對于OEM來說,整合信息娛樂等功能不會過多涉及車身控制、更改傳統已有的EE架構,所以智能座艙域的整合是相對容易和自然的,這也是為什么智能座艙有望成為大部分車企最先大規模配置的“域”。而對于智能駕駛域的集成,會涉及到較大的車身架構的重構,故落地速度方面滯后于智能座艙;而2020年起,伴隨L2.5~L3級車型落地量產,以及傳統車企新能源平臺的推出,加速EE架構域化的進程。

單車智能漸進式升級帶來硬件產業鏈增長。主機廠受制于傳統車型投入的包袱,在車型升級及ADAS功能配置上大多選擇遞進式。L1主要以感知和預警為主,通過攝像頭、雷達感知車道線、碰撞并作出信息反饋預警;L2相比L1增加了控制層功能,同時實現橫向及縱向控制;L2.5-L3級主要,是對精度和冗余的要求提升以滿足更高的安全標準;L4級以上軟件及域化的程度大幅提高。

不同級別單車智能需要的軟硬件配置

- | 增加功能 | 增加硬件 | 軟件 |

L1和L2 | 車道偏離預警、駕駛員狀態監測、360環視、 | 攝像頭、超聲波雷達 | 圖像處理算法 |

自適應巡航ACC、自動剎車輔助AEB、車道保持輔助LKA等 | 毫米波雷達 | 轉向、剎車系統增加軟件控制系統 | |

L3 | 自動超車、區域性無人駕駛(高速公路、最后停車)、自動泊車 | 高精度定位(慣導傳感器等)、域控制器、冗余系統 | 高精度地圖 |

L4 | 大部分情形均可自動駕駛 | 線控系統、激光雷達(可選) | 增強冗余系統 |

L5 | 完全自動駕駛 | 軟硬件將有翻天覆地的變化 | |

數據來源:公開資料整理

一、汽車硬件行業市場空間預測

兼具探測距離與抗干擾能力的高性價比硬件—毫米波雷達。毫米波雷達的工作頻段在1-10mm,對應頻率范圍為30-300GHz。波長與頻率成反比,波長越短、穿透能力越強。故毫米波的優勢是分辨率高、指向性好、抗干擾能力強和探測性能好。不受霧霾、雨雪等惡劣天氣的影響。我國毫米波雷達頻段主要集中在24GHz及77GHz,77GHz主要用在前向雷達的長距離探測(100-300m);24GHz主要用在周邊角雷達(70m以下)。

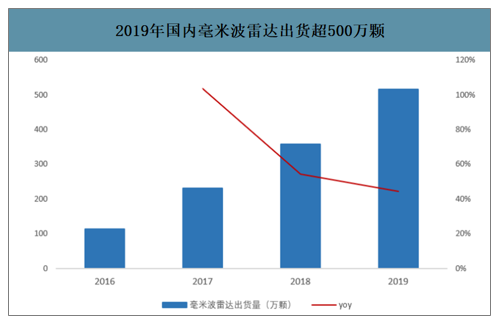

國內毫米波雷達出貨量快速增長,2019年超過500萬顆。伴隨ADAS功能滲透率提升,近年來國內毫米波雷達出貨量快速增長,三年復合增速超過65%。2019年國內毫米波雷達出貨517萬顆,同比增長44.4%。若以500元/顆測算,行業市場空間達25.85億元。若以平均2.5顆/車測算,配置車輛超過206.8萬臺,滲透率9.99%。

2019年國內毫米波雷達出貨超500萬顆

數據來源:公開資料整理

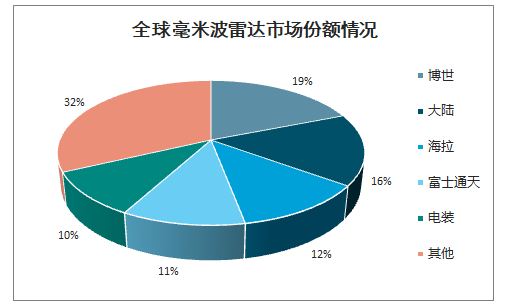

全球毫米波雷達市場份額情況

數據來源:公開資料整理

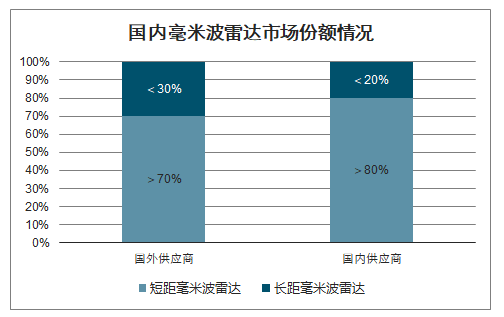

國內毫米波雷達市場份額情況

數據來源:公開資料整理

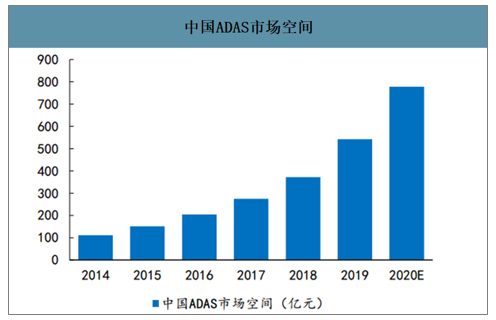

目前,日本、德國等發達國家新增汽車ADAS的配置比率已相對較高,而中國等新興市場的滲透率仍相對較低,我國ADAS的滲透率僅在2%-5%。但目前,汽車內部有大量電子裝置,汽車的娛樂和信息性不斷增強,在此情況下,駕駛者的注意力容易被分散,因此作為提升駕駛安全性的智能輔助功能系統,ADAS滲透率不斷提升是較為明確的趨勢,預測我國ADAS市場增長速度有望超過40%,預計今年將達到788億元。

中國ADAS市場空間

數據來源:公開資料整理

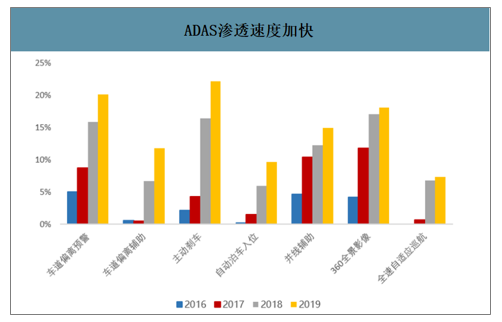

ADAS裝配率快速提升,部分功能滲透率已經突破20%。2018-2019年各項ADAS功能的滲透率有明顯加快趨勢。2019年車道偏離預警、車道偏離輔助、主動剎車、自動泊車入圍、并線輔助、360全景影像及全速自適應巡航的滲透率(標配)分別為20.2%、11.8%、22.1%、9.6%、15.0%、18.1%、7.3%。

ADAS滲透速度加快

數據來源:公開資料整理

預計2020年L2-L3帶來的硬件市場空間約240億元,到2025年市場規模將達到1004億元,CAGR達到33.1%。

假設:1)2020-2022,2025年國內L2、L3級新車配置比重分別為:20%/27%/35%/60%、1%/3%/5%/15%;

2)硬件解決方案上,假設L2級配置為2-3顆毫米波雷達+5個攝像頭+12個超聲波雷達;L3級方案為5顆毫米波雷達+8個攝像頭+12個超聲波雷達(不考慮多配攝像頭以及激光雷達的情況);

3)價格上:假設24GHz毫米波雷達300-500元/顆,77GHz約1500-2000元/顆;攝像頭價格200-300元/顆;超聲波雷達100元/顆;

4)國內乘用車銷量保持每年3%的復合增長。硬件價格降幅以每年3-5%的速度下滑,其中毫米波雷達由于77GHz逐漸對24GHz產生替代趨勢,77G價格較高,預計毫米波雷達價格嘉獎幅度較小。

智研咨詢發布的《2020-2026年中國汽車電子產品行業市場競爭力分析及投資方向研究報告》數據顯示:預計2020年L2-L3帶來的硬件市場空間為240億元,其中國內毫米波雷達、攝像頭、超聲波雷達市場空間分別為118億元、57億元以及54億元;到2025年,行業市場規模將達到1004億元,毫米波雷達、攝像頭、超聲波雷達分別占據453億元、228億元以及187億元。

市場空間測算(億元)

- | 2020E | 2021E | 2022E | 2025E |

國內乘用車銷量 | 2132 | 2132 | 2132 | 2262 |

新車配置比率 | 20% | 27% | 35% | 60% |

毫米波雷達 | 111 | 145 | 188 | 342 |

攝像頭 | 53 | 69 | 90 | 163 |

超聲波雷達 | 51 | 67 | 87 | 149 |

新車配置比率 | 1% | 3% | 5% | 15% |

毫米波雷達 | 7 | 21 | 35 | 111 |

攝像頭 | 4 | 12 | 20 | 65 |

超聲波雷達 | 3 | 7 | 12 | 38 |

域控制器 | 11 | 32 | 51 | 136 |

合計(億元) | 240 | 354 | 483 | 1004 |

yoy | - | 0.47 | 0.37 | 0.33 |

數據來源:公開資料整理

二、汽車硬件行業主要企業對比

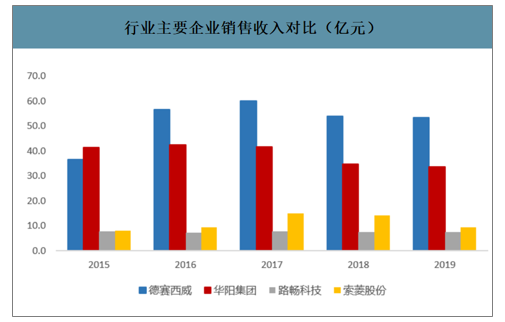

2019年德賽西威、華陽集團、路暢科技及索菱股份營收分別為53.4億元、33.8億元、7.7億元及9.4億元;營收增速分別為-1%、-2%、2%、-7%。

行業主要企業銷售收入對比(億元)

數據來源:公開資料整理

行業主要企業凈利潤對比(億元)

數據來源:公開資料整理

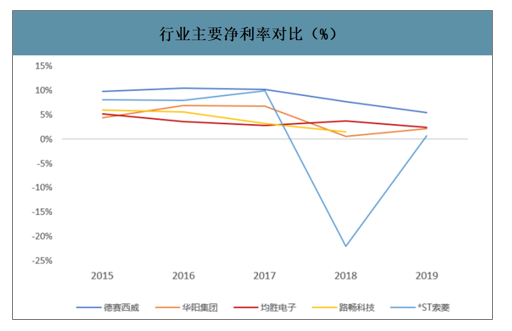

2019年德賽西威、華陽集團、均勝電子、路暢科技及索菱股份毛利率分別為22.7%、22.4%、16.0%、13.9%、23%;銷售凈利率分別為5.5%、2.2%、2.4%、-46.3%、0.7%。

行業主要企業毛利率(%)

數據來源:公開資料整理

行業主要凈利率對比(%)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)