高純工藝系統的產品主要包括:氣體高純工藝設備及系統、化學品高純工藝設備及系統、物料及水系統。通過控制高純工藝介質(氣體、化學品、水)的純度,以實現其制程精度要求,保障并提升產品良率。下游先進制造行業的高純工藝系統直接影響了工藝設備的運行及投產后的成品率。

高純工藝系統行業上下游

數據來源:公開資料整理

高純工藝系統廣泛應用于泛半導體(集成電路、平板顯示、光伏、LED等)及生物制藥、食品飲料等領域。作為下游行業新建、改建等固定資產投資的重要組成部分,客戶對高純工藝系統的投資額約占其總投資額的5%~8%,因此下游行業的發展壯大會直接影響對本行業的需求。

高純工藝主要應用于泛半導體(集成電路、平板顯示、光伏、LED等)、光纖、生物制藥等高科技領域。作為上述制造業生產工藝過程的核心組成部分,高純工藝系統均是建立在客戶的生產基地,因此高純工藝系統行業的區域性主要取決于上述制造業生產基地即客戶的區域分布。

高純工藝下游應用行業區域分布

下游應用行業 區域分布情況

下游應用行業 | 區域分布情況 |

半導體 | 已初步形成以長三角、環渤海、珠三角三大核心區域聚集發展的產業空間格局 |

LCD | 主要分布在珠三角、長三角、環渤海地區、西部開發區和海西經濟區。 |

光伏 | 以西部省份青海、內蒙古、寧夏、陜西為代表的光照和資源優勢發展的多晶硅和光伏電站集群;以西南四川為代表的以電力和科研院優勢發展的多晶硅產業聚集區;以華中省份河北、河南和湖南為代表的人才和科研優勢發展的組件和設備集群;以長三角地區江蘇和江西為代表的技術、資金和配套優勢發展的光伏全產業鏈集群 |

LED | 從產業集群來看,中國LED產業形成了珠江三角洲、長江三角洲、環渤海地區、閩贛地區和兩湖一帶等中西部地區五大區域,85%以上的LED企業分布在這五個區域,每個區域形成比較完整的產業鏈,市場規模增長較為迅速 |

光纖 | 地域性特征不明顯。電信運營商一般采用集中招標的方式采購光纖光纜產品,其網絡規劃與布局覆蓋全國各省市,故本行業沒有明顯的地域性特征 |

數據來源:公開資料整理

一、高純工藝系統行業發展驅動因素

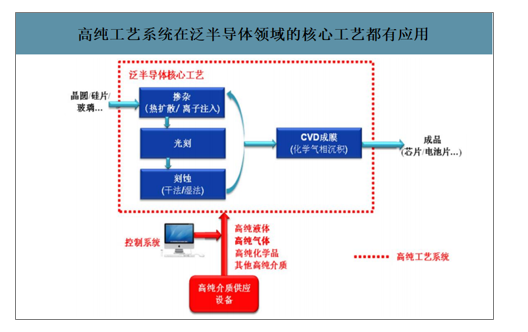

1)晶圓廠擴張新增產線,帶動高純工藝系統高需求。隨著半導體制程工藝的廣泛應用,高純工藝系統的使用范圍越來越廣,半導體工藝中包括如摻雜、光刻、刻蝕、CVD成膜等環節均需使用相當多的高純度氣體和高純度化學品,從而產生對高純工藝系統的大量需求。隨著國家集成電路產業扶持政策的出臺與逐漸落地,國內新晶圓廠及產線的建設投資擴大。2019年中國晶圓制造市場規模為113.57億美元,同比+6%。

高純工藝系統在泛半導體領域的核心工藝都有應用

數據來源:公開資料整理

2)光伏行業或迎來下一輪增長周期。2013年以來,在國家及各地區的政策驅動下,太陽能光伏發電在我國呈現爆發式增長。幾年來硅料、硅片、電池片、組件等各環節均實現不同程度的技術變革,帶來各環節產品價格大幅下降,平價上網越來越近。隨著具有優良性能的異質結(HIT)電池技術突破,光伏電池片有望進入新一輪技術變革周期,若按照5億/GW的單位投資額來算,HIT帶來的設備投資空間有望超500億。

光伏行業或迎來下一輪增長周期

數據來源:公開資料整理

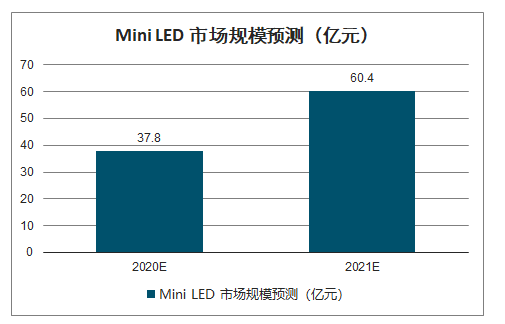

3)MiniLED是LED未來發展的重要領域。MiniLED已經具備批量生產能力。智研咨詢發布的《2020-2026年中國高純工藝系統行業市場專項調研及戰略咨詢研究報告》數據顯示:2020年MiniLED市場規模將達37.8億元,同比增長140%,而到2021年市場規模預計提升至60.4億元,未來發展空間大。Mini直顯有望在2020年將進入應用爆發時期,而Mini背光將隨著蘋果的導入正式迎來規模量產。

MiniLED市場規模預測(億元)

數據來源:公開資料整理

4)下游制藥企業廠房設備新建及改造需求增加。2011年衛生部頒布了GMP新標準,給予現有制藥企業不超過5年過渡期,明顯拉動了制藥企業對廠房設備等改造及新建的投資需求;隨著技術創新的加快及資本大量涌入,產品生命周期和企業技改周期都將明顯縮短,新技術新產品的迅速涌現與普及將催生大量的生產設施新建與改造投資需求。

二、高純工藝系統行業競爭格局

特殊行業屬性使得客戶粘度較高。高純工藝系統的設計是整個工廠設計中的一個重要部分,泛半導體行業產品成品率的高低依賴于生產工藝過程中的不純物控制,任何供氣故障都會帶來較大的經濟損失;由于高純介質本身的特性,對高純工藝系統優劣的判斷無法通過一次性驗收實現,下游客戶對其供應商的選擇只能依賴于系統長期運行的數據和長期合作的歷史經驗。因而本行業的下游客戶對優質供應商有較高的忠誠度、客戶粘性高,容易形成對長期合作的優質供應商的依賴,從而為新進入企業設置了較高的客戶壁壘。

泛半導體的發展對高純工藝系統提出更高的技術要求。高純工藝系統行業從誕生開始就具有多學科交叉的特點,需要物理、化學、機械、電子等多門學科的背景知識。隨著下游行業的技術發展,客戶對生產工藝中不純物污染的控制要求從百萬分之一(ppm)、十億分之一(ppb)提高到了現在的萬億分之一(ppt)。不斷提升的控制水平對高純工藝系統的設計、生產、安裝、檢測、數據分析都提出了更高的技術要求。目前,國內企業主要以提供機電設備安裝服務為主,大部分企業因技術原因無法進入專用系統的設計與生產領域、數據檢測與分析領域。

國際廠商占據主流。以外資企業為主要客戶的國際供應商不僅擁有先進的技術,而且和下游行業中的跨國企業建立了良好的合作關系。隨著下游行業在中國的發展,高純工藝系統的國際供應商也隨之將業務擴展至中國,主要以美國凱耐第斯公司、臺灣帆宣系統科技股份有限公司為代表。由于其銷售的高純工藝系統價格較高,同時在國內的人力、生產資源有限,國際供應商一直以大陸的美國企業或臺灣企業為主要客戶,單項業務規模較大,在半導體行業等大型項目上仍占據主要份額。

本土主流供應商的競爭地位不斷增強。目前部分本土供應商的產品和服務已經順利進入全球一線客戶,正逐步實現進口替代。行業內技術領先且具有承接大項目實力與經驗的本土企業較少,但是整體的市場占有率持續提升。下游行業的優勝劣汰將帶動高純工藝系統行業的優勝劣汰,行業集中度會明顯提高,本土主流供應商的競爭地位將不斷增強。

行業主要企業

企業 | 業務介紹 |

美國Kinetics | 國際市場上高純管道工藝系統、機械系統的一流供應商。在中國有兩家全資子公司:凱耐第斯工藝系統(上海)有限公司、凱耐第斯工藝系統(天津)有限公司。 |

日本森松工業株式會社 | 成立于1947年。上海森松制藥設備工程有限公司為其全資子公司,專注于生命科學領域,致力于為客戶提供從核心設備、工程設計到模塊化工廠的整體工程解決方案。 |

臺灣帆宣系統科技股份有限公司 | 成立于1988年,主要經營業務為半導體、無塵室特殊氣體及化學品等自動化供應系統業務及廠務系統業務,客制化設備研發制造業務。公司2018年實現營收244.16億新臺幣,凈利潤7.93億新臺幣。 |

臺灣漢唐集成股份有限公司 | 成立于1982年,主營業務為高科技廠房無塵室的設計與施工、空調系統、電力系統、中央監控系統、二次配工程等等所有相關工程的整合服務。公司2018年實現營收181.28億新臺幣,凈利潤21.48億新臺幣。 |

上海正帆科技股份有限公司 | 成立于2009年,公司主營業務為用于半導體、平板顯示、發光二極管、太陽能電池和光纖行業的超高純特殊氣體和液體輸送設備。2018年從新三板退市。 |

上海朗脈潔凈技術股份有限公司 | 成立于2009年,為醫藥企業的“潔凈區”工程提供一站式的定制化專業技術服務,服務內容涵蓋潔凈管道系統、自控系統、潔凈工業設備、設計咨詢和GMP驗證、潔凈區系統及整體解決方案等。公司于2014年被常鋁股份收購。營業收入一般低于2000萬元。 |

數據來源:公開資料整理

本土企業起步晚,營收規模較國際廠商仍有差距。國際供應商布局較早,與優質客戶建立了良好的合作關系。2018年帆宣科技、漢唐集成營收分別為244.16億新臺幣(49.4億人民幣)、181.28億新臺幣(36.7億人民幣);而本土主流供應商限于起步較晚,處于追趕者的角色,至純科技、正帆科技2019年營收分別為9.86、11.9億元,不及國際廠商。

本土供應商收入規模不及國際廠商

數據來源:公開資料整理

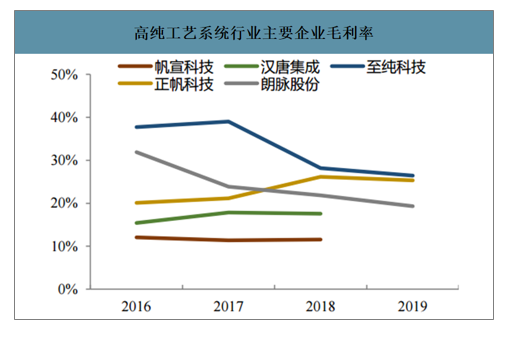

高純工藝系統行業主要企業毛利率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國高純工藝系統行業市場發展調研及投資方向分析報告

《2022-2028年中國高純工藝系統行業市場發展調研及投資方向分析報告》共十三章,包含高純工藝系統行業風險及對策,高純工藝系統行業發展及競爭策略分析,高純工藝系統行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)