輪胎作為汽車身上最重要的零部件之一,隨著汽車行業的發展,也誕生了一批享譽全球的輪胎巨頭。當今世界輪胎巨頭企業往往誕生于汽車王國,一定程度上來說,輪胎企業的成功崛起通常與本國汽車產業水平有著密切聯系。

一、燃油車

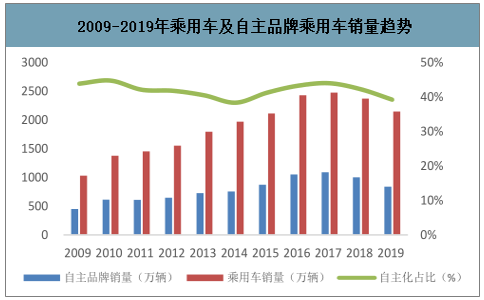

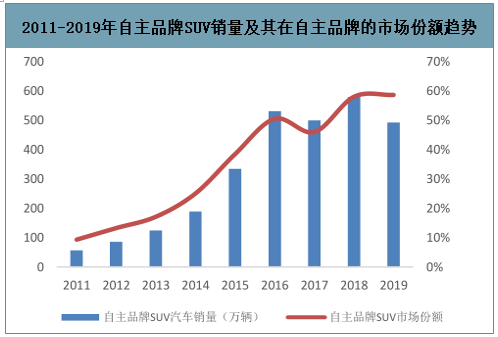

近10年來,我國自主品牌汽車的銷量明顯提升,2008 年我國自主品牌車銷量僅為158 萬輛,而到 2019 年則達到了840萬輛,年均復合增速達16.4%。自主品牌 車銷量 的快速增長 除了近年來國產汽車研發力度持續加大,國產汽車品質已經得到了有效提升于 之外,有一個很重要的原因便是來自于SUV車型崛起所帶來的市場紅利。2011 年我國 SUV 車型銷量僅為161.75萬輛,而到2019年SUV 車型銷量則增長至936.2萬輛,年均復合增長率達到 24.5%,而SUV的市場份額也是由2011年的 11.16%提升至 2019 年的 43.7%,同期我國自主品牌 SUV 車型銷量也由2011年的56.6 萬輛增長至 2019 年的492.5 萬輛,市場份額也由 2011 年的 9.3%提升至2019 年的58.5%,該數值高于SUV在國內全市場份額近 15 個百分點。由此可見,SUV市場 快速發展為自主品牌車帶來了機遇。

2009-2019年乘用車及自主品牌乘用車銷量趨勢

數據來源:公開資料整理

2008-2019年中國市場分車型類別銷量占比趨勢

數據來源:公開資料整理

2011-2019年自主品牌SUV銷量及其在自主品牌的市場份額趨勢

數據來源:公開資料整理

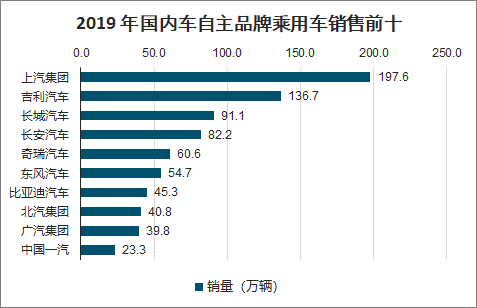

2019年國產品牌乘用車累計銷量839.9萬輛,其中銷量前十的車企累計銷量為 772.1 萬輛,占自主品牌市場份額達 91.9%,同比增加2.7 pct,頭部集中化態勢已經成型。其中以吉利汽車和主打 SUV 車型的長城汽車為代表的乘用車自主品牌,2019 年的銷量分別為 136.7萬輛和 91.1 萬輛,占國內乘用車總銷量的比重分別為 6.38%和 4.25%,占自主品牌乘用車總銷量的比重分別為 16.28%和 10.85%。

2019 年國內車自主品牌乘用車銷售前十(萬輛)

數據來源:公開資料整理

2020.4豪華品牌車銷量排行

數據來源:公開資料整理

二、新能源車

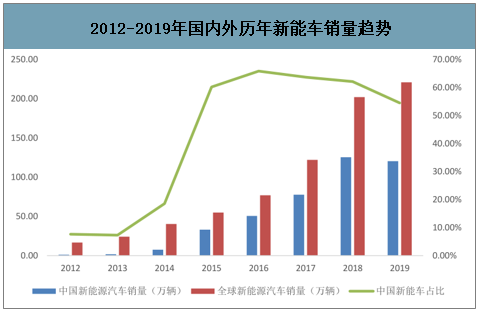

2019 年全球新能源車共銷售221萬輛,同比增長 10%,我國新能源車銷量達到 120.6 萬輛,市占率達到 54.6%。2019 年全球新能源車銷量排行榜中,國產品牌比亞迪,北汽,上汽和吉利均位列銷量榜前 10 強,可以說無論是銷量還是市場競爭格局,中國在新能源車領域都已占得市場先機。

2012-2019年國內外歷年新能車銷量趨勢

數據來源:公開資料整理

三、輪胎企業

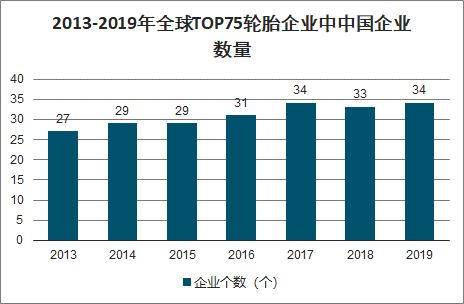

中國輪胎行業正面臨大而不強、集中度低的現狀。近年來,中國進入到top75榜單的輪胎生產企業數量持續增長,2013年全球Top75輪胎生產企業中,中國企業個數27個。從整體上來看,2013-2019年中國全球TOP75輪胎企業中中國企業個整體呈現上升趨勢,2017-2019年雖然無明顯增加,但是從數量上來看,已經占據了半壁江山。

2019年在前75強中,中國大陸占29家,中國臺灣5家,印度7家,美國5家,日本4家,韓國及泰國各3家,意大利、巴基斯坦、俄羅斯、越南及土耳其各2家,此外法國、德國、新加坡、芬蘭、白俄羅斯、荷蘭、瑞典、阿根廷及印度尼西亞分別占有1席。

2013-2019年全球TOP75輪胎企業中中國企業數量

數據來源:公開資料整理

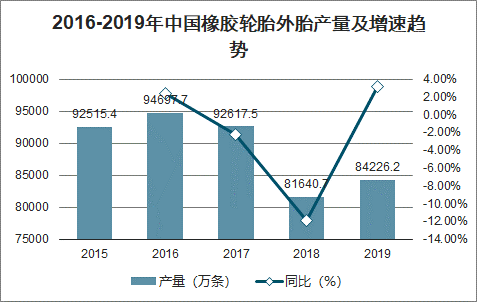

2016-2019年中國橡膠輪胎外胎產量整體呈現下降趨勢,2019年只有8.4億條,較上年同比上升3.2%。

2016-2019年中國橡膠輪胎外胎產量及增速趨勢

數據來源:公開資料整理

1、技術層面:國內輪胎龍頭技術水平已不遜海外列強

對不同品牌輪胎進行包括濕地制動距離、水滑測試等八項指標考核后,民族輪胎企業玲瓏輪胎的平均打分達到 8.3 分,位列累計17個知名品牌中的第7名,輪胎綜合性能同韓泰(韓國)和優科豪馬(日本)等國際準一線知名品牌相當。

對于輪胎企業而言,產品質量是企業良好發展的第一要務。站在當下時點,優質的民族輪胎企業 或通過自主研發或通過與外資企業合作,當前輪胎產品的質量、穩定性以及 技術水平上都已不遜于海外列強。

2、規模層面:國內龍頭持續擴張,規模效應持續凸顯

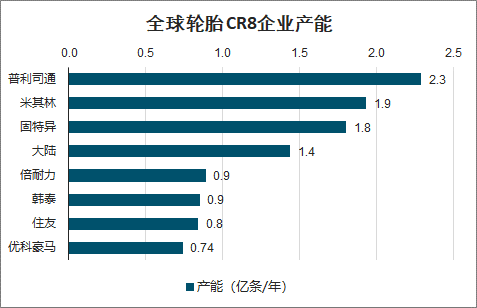

而近些年,包括玲瓏輪胎、賽輪輪胎在內的多家國內優質輪胎企業的擴產勢頭同樣十分強勁,我們以玲瓏輪胎為例,截至2020 年6月,玲瓏輪胎在國內已擁有招遠、德州、廣西、湖北四大生產基地,在海外擁有泰國生產基地,當前實際達產產能累計 7660萬條/年,包括 6500 萬條/年半鋼胎,1060 萬條/年全鋼胎以及 100 萬條/年斜交胎。遠期來看,未來隨著公司歐洲塞爾維亞基地(1200 萬條/年半鋼胎,160 萬條/年全鋼胎)和長春基地(1200 萬條/年半鋼胎,200 萬條/年全鋼胎)的有序投產,公司將擁有 1.11 億條/年半鋼胎、1690 萬條/年全鋼胎以及 100 萬條/年斜交胎產能, 屆時公司在成為國內首家產能破億條的輪胎生產企業的同時,累計輪胎產能也 將 躍升至全球前五。

全球輪胎 CR8企業產能

數據來源:公開資料整理

“雙反”調查或加速頭部輪胎企業全球化布局,民族輪胎龍頭的規模效應有望持續增強。

3、品牌層面:內資輪胎企業品牌力持續提升

未來國內優質輪胎企業有望逐步脫穎而出。目前,國內一些優質輪胎龍頭企業已經認識到了品牌力和配套市場的重要性。國內其它優秀輪胎企業,包括中策橡膠、青島雙星、森麒麟、風神股份等近些年也都加大了品牌推廣的力度,包括積極參與體育賽事等方式來提升品牌影響力。

四、民族輪胎企業前景分析

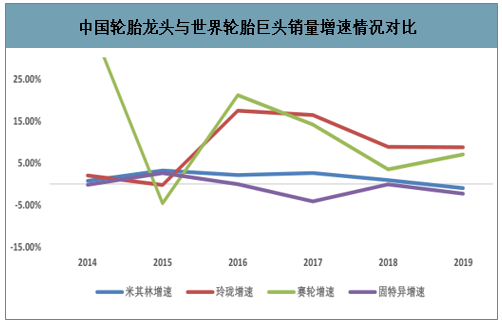

智研咨詢發布的《2020-2026年中國汽車輪胎行業市場全面調研及投資方向分析報告》數據顯示:過去五年,米其林輪胎和固特異輪胎的平均銷量增速分別僅為1.42%和-0.65%,但反觀國內輪胎龍頭玲瓏輪胎和賽輪輪胎近五年的平均銷量增速則分別為10.19%和8.24%。總體而言,近五年,米其林和固特異輪胎銷量增速基本停滯,而玲瓏輪胎和賽輪輪胎銷量增速保持良好。

中國輪胎龍頭與世界輪胎巨頭銷量增速情況對比

數據來源:公開資料整理

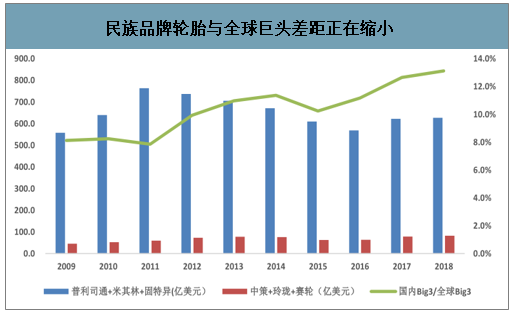

而從銷售占比角度分析,過去十年,國內 Big-3 收入占比全球 Big-3 收入的比重從 8.12%(2009 年)逐步提升至 13.11%(2018 年),累計提升了近5個百分點。總體而言,民族輪胎龍頭企業與全球輪胎巨頭的差距正在縮小。

民族品牌輪胎與全球巨頭差距正在縮小

數據來源:公開資料整理

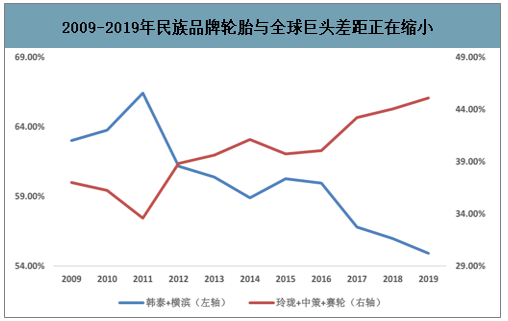

2019年看到玲瓏+賽輪+中策在收入規模上已經同橫濱+韓泰不相上下。國內優質的輪胎龍頭企業已經躋身進入全球二線品牌的梯隊。

2009-2019年民族品牌輪胎與全球巨頭差距正在縮小

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告

《2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告》共九章,包含2021年中國輪胎細分行業運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢