一、乘用車:疫情影響逐漸消退,需求恢復趨勢明確

智研咨詢發布的《2020-2026年中國汽車零部件行業市場供需形勢及未來前景分析報告》數據顯示:預計2020年汽車銷量為 2371 萬輛(同比-8.0%),增速呈現“中間高,兩頭低”。受新冠疫情的沖擊,2020年1-4月,中國汽車總銷量為573.7萬輛,同比-31.3%。其中,乘用車1-4 月銷440.9萬輛(同比-35.5%),轎車、SUV 的增速分別為-37.6%和-29.2%。隨著新冠疫情的影響逐漸消退,2020 年 4 月汽車銷量已恢復至207萬輛,同比+4.4%,結束連續 21個月的月度同比下滑,乘用車月度銷量也恢復至154萬輛,同比僅下滑2.5%。考慮去年5月到 8 月的行業低基數以及后續銷量對恢復,預計2020年后續的乘用車銷量將維持月度同比正增長,全年呈現“中間高,兩頭低”的趨勢,拉動全年的乘用車銷量至 1956 萬輛(同比-8.8%),預計全年汽車銷量為2374萬輛(同比-7.9%)。展望2021年,疫情的一次性沖擊將逐漸消退,預計2021年汽車銷量有望大幅回升至2642萬輛,同比+11.3%,連續三年下滑后重回增長。

2020年分車型銷量預測(萬輛)

單位:萬輛 | 2019 | 同比增速 | 2020.1-4 | 同比增速 | 2020E | 2020EYOY% | 2021E | 2021EYOY% |

汽車總計 | 2576.9 | -8.2% | 573.7 | -31.3% | 2385.9 | -8.2% | 2641.6 | 11.7% |

燃油 | 2456.3 | -8.6% | 555.3 | -30.4% | 2240.6 | -8.8% | 2463.8 | 10% |

新能源 | 120.6 | -1.1% | 18.4 | -50.4% | 125.3 | 3.9% | 177.8 | 41.9% |

商用車小計 | 432.4 | -1.1% | 132.8 | -12.3% | 410 | -5.2% | 423.1 | 3.2% |

燃油 | 418 | 0.1% | 130.7 | -12% | 394.3 | -5.7% | 399.6 | 1.3% |

新能源 | 14.4 | -26% | 2.1 | -28.1% | 15.7 | 8.5% | 23.5 | 50.3% |

乘用車小計 | 2144.4 | -9.6% | 440.9 | -35.5% | 1955.9 | -8.8% | 2218.5 | 13.4% |

燃油 | 2038.2 | -10% | 424.6 | -34.6% | 1846.3 | -9.4% | 2064.2 | 11.8% |

新能源 | 106.2 | 0.8% | 16.3 | -52.3% | 109.7 | 3.3% | 154.3 | 40.7% |

轎車 | 1027.6 | -2.7% | 206.3 | -37.6% | 911 | -11.3% | 1045 | 14.7% |

MPV | 138.4 | -20.2% | 19.7 | -57.7% | 106 | -23.4% | 129 | 21.7% |

SUV | 938.5 | -6.1% | 206.8 | -29.2% | 902.1 | -3.9% | 1006 | 11.5% |

交叉型乘用車 | 40 | -11.7% | 8.1 | -41.6% | 36.8 | -7.9% | 38.5 | 4.6% |

數據來源:公開資料整理

2018-2020年中國乘用車批發銷量預測及月度同比增速(萬輛)

數據來源:公開資料整理

2001-2021年中國乘用車批發銷量(萬輛)

數據來源:公開資料整理

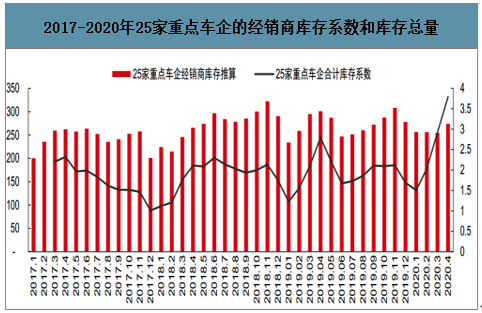

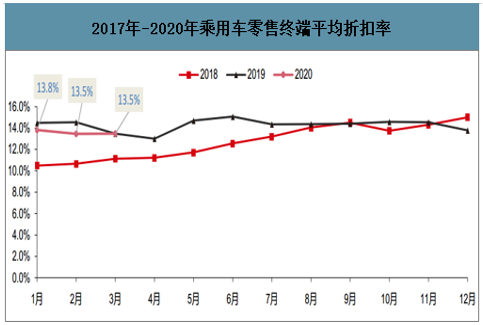

庫存水平健康,終端價格企穩,最差時間已經過去。截至2020年4月,國內主流25家車企的經銷商庫存系數為 3.79 月(過去三個月零售銷量平均值為分母),為近三年來庫存系數最高值,庫存系數高主要是由于2月到3月零售銷量受疫情影響位于低位。如果單看經銷商庫存絕對值,則 25 家重點車企的庫存總量為275萬輛,與過去 12 個月的庫存總量的平均數基本相當,體現出當前庫存水平總體健康。從零售價格端看,2020 年 3 月終端乘用車平均折扣率為 13.5%,較去年下半年的 14.3%有明顯的環比改善。預計隨著汽車消費的逐漸回暖,終端價格大概率將維持平穩,終端爆發價格戰的可能性較低。

2017-2020年25家重點車企的經銷商庫存系數和庫存總量(萬輛)

數據來源:公開資料整理

2017年-2020年乘用車零售終端平均折扣率(%)

數據來源:公開資料整理

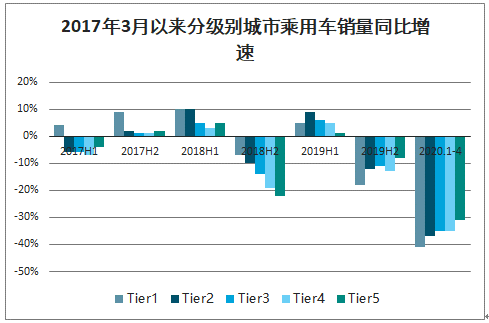

低線城市消費回暖趨勢明顯,自主品牌或將明顯受益。自 2018 年起一二線城市的乘用車零售銷量同比增速持續領先三四五線城市,但自從2019年7月國六實施之后,三四五線城市的同比增速開始反超一二線城市。特別是在疫情影響下,汽車普及率相對較低的三四五線城市催生了“私家車剛需”,低線城市的首次購車人群將是今年車市后續比較明確的恢復動力。我們預計均價在 10 萬左右的一線自主品牌將明顯受益。

2017年3月以來分級別城市乘用車銷量同比增速(%)

數據來源:公開資料整理

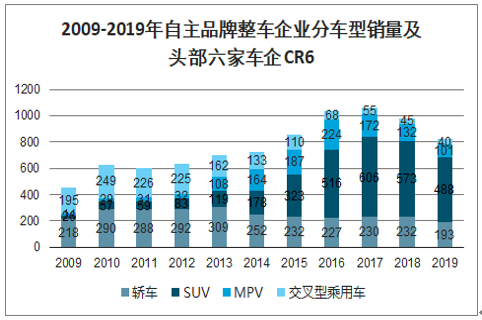

重點抓住“自主”+“豪華”的結構機會:一線自主品牌格局向好,行業集中度正在緩慢提升。過去10年間,自主品牌依靠緊SUV市場的快速擴容的紅利期,實現了快速成長。但自 2017年自主品牌進入下行通道開始,自主品牌向上空間持續承壓,因此一線自主和二線自主品牌分化差異明顯。2019年一線自主品牌CR6為 56.2%,較2018年的51.8%有明顯提升,該數值也較2016年之前的40%左右有明顯的中樞上移。

2009-2019年自主品牌整車企業分車型銷量及頭部六家車企 CR6(萬輛)

數據來源:公開資料整理

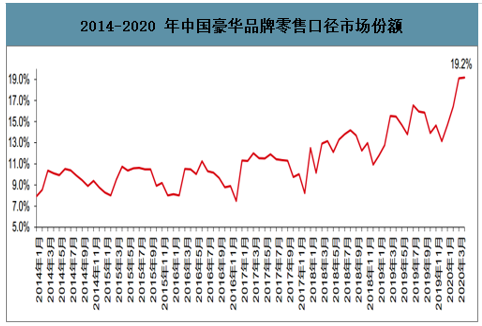

隨著中國汽車千人保有量的提升,乘用車消費需求逐漸從新增購車為主轉向換購需求為主,消費升級趨勢明顯。2019 年,中國乘用車市場豪華品牌批發銷量總計為 298 萬輛,同比增長 7.2%,遠好于乘用車整體的-9.6%。今年年初疫情爆發后,豪華品牌的銷量恢復領跑市場,體現了中國車市消費升級的強大動力。

2020 年 1-4 月,中國 12 大豪華品牌合計零售銷量為 79.6 萬輛(含進口車),同比僅下滑 13.9%,遠好于乘用車大市的-31.6%,市場份額在 3 月和 4 月分別高達 19.1%和 19.2%。考慮到中國消費者對豪華品牌的偏愛和未來可支配收入提升的趨勢,認為中長期豪華品牌的市場份額有望維持20%甚至更高水平,預計豪華品牌經銷商將持續受益。

2010-2019年中國豪華品牌批發銷量(萬輛)

數據來源:公開資料整理

2014-2020 年中國豪華品牌零售口徑市場份額(%)

數據來源:公開資料整理

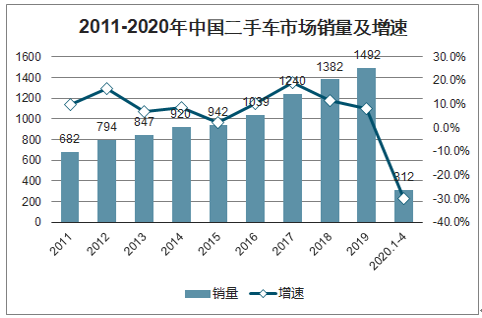

政策改革打開二手車市場增長空間。2019 年,中國二手車市場總銷量為 1492 萬輛,相比 2018 年增長 8.0%,交易均價為 6.27 萬元。相比發達國家市場,我國二手車市場的規模仍相對較小:2019 年,中國的二手車/新車銷量比為 0.70, 這一比例較美國(2.2)、德國(2.1)、英國(2.6)、日本(1.7)明顯偏低。由于此前二手車增值稅的限制,導致汽車經銷商與個人“黃牛”的競爭相比并無優勢,因此體現出中國的汽車經銷商的二手車銷售占比遠低于行業平均數。今年 3 月底的國務院常務會議確定,將對二手車經銷企業銷售舊車的舊貨增值稅,從 5 月 1 日至 2023 年底,按銷售額 0.5%征收增值稅。稅率從 2%到 0.5%,料將驅動大量二手車企業從賺取“百元”量級的介紹費轉向“千元”量級的“買斷->整理->出售->質保”的模式。長期來看,考慮到我國汽車保有量的不斷提升和二手車交易環境的不斷完善,預計未來中國二手車市場空間有望達到 4000 萬輛以上,將對在二手車領域有布局的龍頭經銷商形成長期行業成長紅利。

2011-2020年中國二手車市場銷量及增速(萬輛)

數據來源:公開資料整理

二、商用車:國六升級在即,重卡格局向好

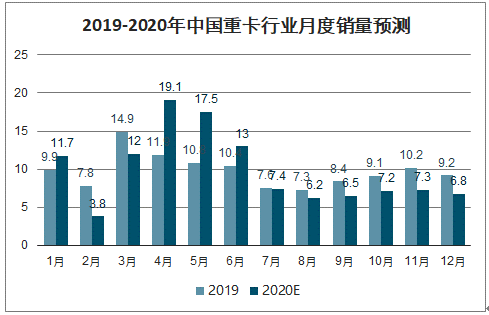

重卡銷量Q2再創新高,高速公路恢復征收通行費對下半年行業景氣度或造成影響。2019 年,中國共銷售商用車 432 萬輛(同比-1.1%),其中重卡 117.4 萬輛(同比+2.3%),輕卡 188.3 萬輛(同比-0.6%),大中客 14.0 萬輛(同比-7.0%)。今年 1-4 月,中國共銷售商用車 132.8 萬輛(同比-12.3%),行業在 2 月短期受疫情較大負面影響。

2001-2020年中國商用車銷量及同比增速

數據來源:公開資料整理

3 月后商用車板塊銷量開始快速復蘇,其中重卡受高速公路減免過路過橋費的影響,4 月創紀錄地達到 19.1 萬輛的歷史最高銷量,1-4 月合計銷售 46.5 萬輛(+4.8%)。考慮到 5 月 6 日高速公路恢復收取過路過橋費和 7 月 1 日開始執行城市道路重型貨車的國六 a標準(主要影響客車、中卡和重卡中的少量專用車),預計 2020 年商用車需求總量在下半年總體保持平穩略降,預計全年商用車銷售 418 萬輛(同比-3.7%),其中預計重卡銷118 萬輛(同比+0.9%),輕卡銷 176.6 萬輛(同比-6.2%)。

2019-2020年中國重卡行業月度銷量預測

數據來源:公開資料整理

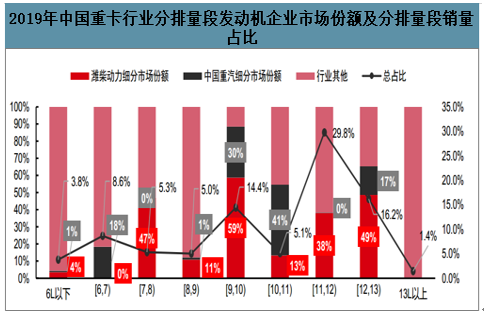

重卡行業中長期的α之一:行業格局向好,龍頭利潤率提升。從發動機的角度來看,大排量發動機的毛利率顯著高于小排量發動機,11L 以上的發動機毛利率甚至可高至30%-40%,顯著高于 4-7L 發動機的 20%。而大排量重卡發動機板塊競爭格局更好:2019年,龍頭企業濰柴動力和中國重汽系列在 9-13L發動機的市場份額分別為 43.3%和 14.0%,高于在全重卡發動機市場中的 31.9%和 11.0%。自譚旭光先生入主中國重汽集團后,濰柴動力和中國重汽的合作已啟動行業的供給側改革,“濰柴-重汽”組成的山東重工聯盟在大排量發動機領域已形成了極具統治力的市場份額,有助于優化全行業盈利能力。

2019年中國重卡行業分排量段發動機企業市場份額及分排量段銷量占比

數據來源:公開資料整理

三、汽車零部件:電動智能是核心

汽車電動化、智能化升級帶來全新增量。汽車的電動化和智能化升級為汽車零部件行業帶來了全新的下游增量。2019 年(前三季度),北美 Model 3 銷量超過 ABB(奧迪、奔馳和寶馬)競品車型銷量之和;且 Model 3 并未對 ABB 競品車型銷量造成顯著沖擊,而是創造了新的消費需求,帶動了該級別車型細分市場的銷量擴容。預測特斯拉 2023年全球銷量有望超過 150 萬輛,特斯拉產業鏈公司有望顯著受益。此外,在特斯拉的示范效應下,國內主流品牌車型的 ADAS(智能駕駛輔助系統)配置率顯著提升,當前主要為L1 和 L2 級別系統,且未來還將向 L3 及以上級別系統持續升級。ADAS 系統根據其功能等級不同,單車價值量在幾百元到幾千元不等。

特斯拉銷量預測(萬輛)

數據來源:公開資料整理

2020Q1零部件板塊表現好于行業,有望快速恢復增長。2020 年第一季度,汽車零部件板塊 133 家公司合計實現營業收入1305億元,同比-18.2%,好于同期國內乘用車產量同比增速-48.7%。汽車零部件板塊成長性優于乘用車、經銷商和商用車等其他板塊。從增量看,電動化、智能化升級的技術趨勢拓展了零部件企業的配套空間;從存量看,合資股比放開和全球主機廠成本敏感度提升預計將推動優質中國零部件企業全球替代加速。2020 年第一季度,國內乘用車銷量同比-48.7%,商用車銷量同比-45.2%,但威孚高科、德賽西威在營收端實現了正向增長;拓普集團、愛柯迪、德賽西威和科博達等公司甚至在歸母凈利潤端實現了逆勢正向增長。疫情對零部件企業的短期影響存在,但是從長期看,電動化、智能化和全球化趨勢不改,疫情之后零部件企業有望重回快速增長軌道。

2017-2020Q1汽車零部件板塊營收和同期國內乘用車產量增速

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)