一、供給側改革政策限制,電解鋁產能投放減速

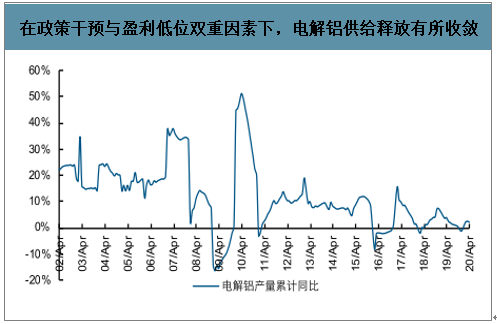

盡管對于地方政府就業、稅收、財政等方面較強的正外部性效應,導致電解鋁供給端出清相對困難,但在政策干預與盈利低迷雙重作用之下,電解鋁近年供給釋放有所收斂。隨著現存產能置換項目逐步落地,在限制新增產能政策背景下,電解鋁行業總量供給格局將有望逐步優化。

電解鋁供給側改革政策干擾行業供給釋放

時間 | 文件名稱 | 部門 |

2016/6/16 | 關于營造良好市場環境促進有色金屬工業調結構轉型增效益的指導意見 | 國務院 |

2016/10/18 | 有色金屬工業發展規劃(2016-2020年) | 工信部 |

2017/3/23 | 京津冀及周邊地區2017年大氣污染防治工作方案 | 環保部、發改委、財政部、能源局 |

2017/4/12 | 清理整頓電解鋁行業違法違規項目專項行動方案的通知 | 發改委、工信部、國土資源局、環境保護部 |

2018/1/17 | 關于電解鋁企業通過兼并重組等方式實施產能置換有關事項的通知 | 工信部 |

2018/3/22 | 燃煤自備電廠規范建設運行專項治理方案(征求意見稿) | 發改委 |

數據來源:公開資料整理

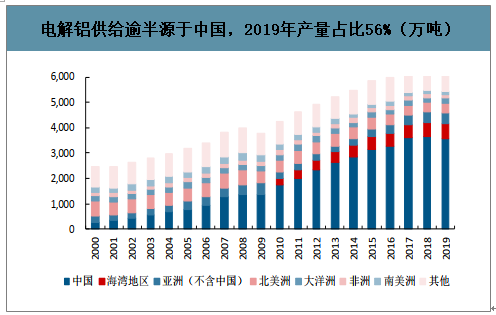

電解鋁供給逾半源于中國,2019年產量占比56%(萬噸)

數據來源:公開資料整理

在政策干預與盈利低位雙重因素下,電解鋁供給釋放有所收斂

數據來源:公開資料整理

二、氧化鋁供給充分釋放,讓渡產業鏈話語權

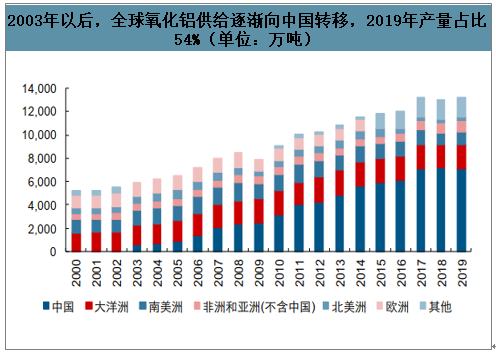

氧化鋁冶煉產能分布,起初主要跟隨鋁土礦產地,集中在澳洲、巴西。不過,2003年以后,隨著中國電解鋁產銷量不斷增大,中國企業成功嫁接到氧化鋁產業鏈,自此氧化鋁供給逐漸向中國轉移,呈現快速投放之勢。

2003年以后,全球氧化鋁供給逐漸向中國轉移,2019年產量占比54%(單位:萬噸)

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國片式鋁電解電容器行業市場深度評估及投資風險研究報告》顯示:相比于電解鋁,2015年以來,氧化鋁供應更為緊缺,由此導致氧化鋁產能利用率持續高于電解鋁。不過,在沒有產能指標限制的情況下,隨著國內外氧化鋁供給的進一步釋放,國內氧化鋁產能利用率2019年以來反而持續低于電解鋁,顯示氧化鋁供應端相對過剩,向下游電解鋁環節讓渡了更多利潤份額。而目前來看,在電解鋁產能政策不變的情況下,電解鋁供給格局相比氧化鋁更好這一趨勢大概率仍將延續。

2019年以來,國內電解鋁產能利用率明顯高于氧化鋁,獲得更高利潤份額(%)

數據來源:公開資料整理

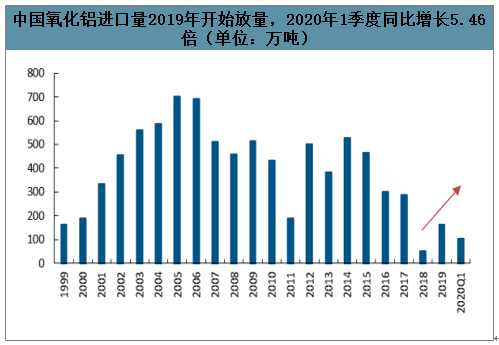

中國氧化鋁進口量2019年開始放量,2020年1季度同比增長5.46倍(單位:萬噸)

數據來源:公開資料整理

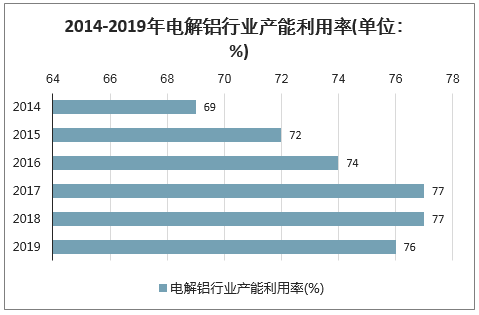

2014-2017年,我國電解鋁行業產能利用率呈逐年上升趨勢,之后保持75%以上的產能利用率,2019年產能利用率達到76%,較2018年的77%有所下降。

2014-2019年電解鋁行業產能利用率(單位:%)

數據來源:公開資料整理

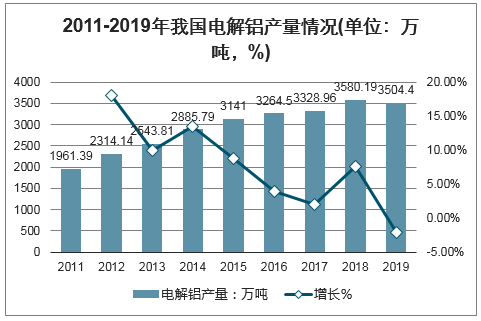

數據顯示,2011-2018年,我國電解鋁的產量呈現逐年增加的態勢,2018年我國電解鋁產量達到3580.19萬噸,同比增長7.55%。2019年,我國電解鋁產量隨著產能利用率的下降也有所下滑,為3504.4萬噸,同比下降2.12%。

2011-2019年我國電解鋁產量情況(單位:萬噸,%)

數據來源:公開資料整理

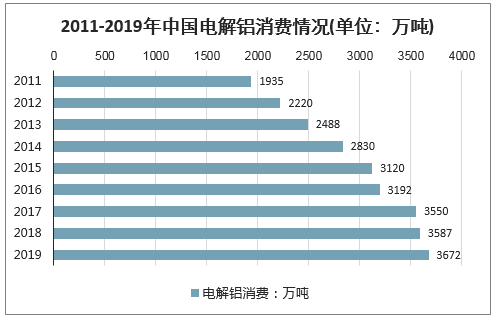

從需求來看,房地產的萎靡在近兩年內很難有所改觀,即便頹勢稍減,也很難支撐消化日益增長的電解鋁產量,不過鋁合金出口增長率一直維持在較高水準,另一方面,國內汽車產量雖沒有較大漲幅,但“汽車輕量化”趨勢的加快,還是會推動每輛車用鋁量的增長,這也是未來鋁需求增長的一個領域。2019年,我國共消費電解鋁3672萬噸。

2011-2019年中國電解鋁消費情況(單位:萬噸)

數據來源:公開資料整理

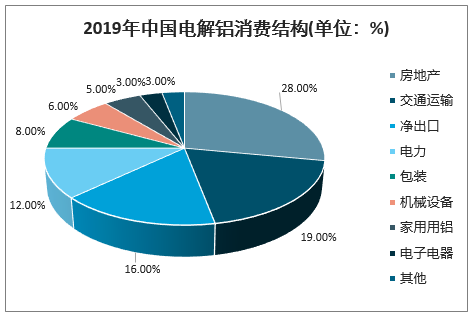

在中國電解鋁消費需求中,下游需求比較分散,除了房地產(28%)占比較大之外,交通運輸、凈出口、電力均在10%以上;包裝、機械設備、家用用鋁和電子分別占6%、5%和3%。可見,中國電解鋁消費是工業化和城鎮化共同發展的需要。

2019年中國電解鋁消費結構(單位:%)

數據來源:公開資料整理

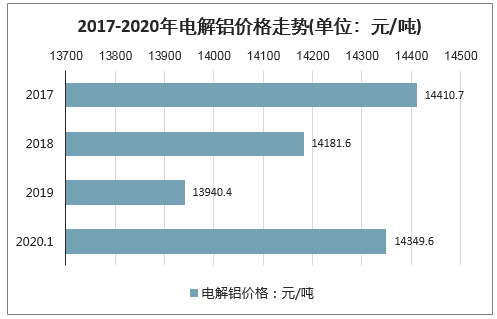

我國電解鋁行業長期存在產能過剩的問題,電解鋁價格走勢不斷下滑。2019年,受到整體低迷大環境的影響外,氧化鋁新增產能的釋放以及海德魯復產后國際氧化鋁對國內氧化鋁市場的沖擊等因素的影響,電解鋁價格下滑到13940.4元/噸。2020年初,由于供求關系的變化,電解鋁價格又再度回升至14349.6元/噸。

2017-2020年電解鋁價格走勢(單位:元/噸)

數據來源:公開資料整理

三、2020年我國國內氧化鋁新增產能預計為610萬噸

氧化鋁持續明顯過剩局面。根據統計,2020年我國國內氧化鋁新增產能預計為610萬噸,考慮到對應的電解鋁產能,氧化鋁產能明顯過剩。同時,北礦力瀾預計海外氧化鋁新增產能至少將達415萬噸,海外氧化鋁繼續延續過剩格局,出口窗口仍將關閉,從而加劇國內氧化鋁市場過剩局面,使國內氧化鋁市場將進一步承壓。在產能明顯過剩的局面下,氧化鋁難以維持高利潤,價格上漲至一定的水平,產量釋放彈性大,氧化鋁價格將向下回歸。

2020年國內氧化鋁待投項目

省份 | 企業 | 已有產能 | 在建產能 | 年內可投產產能 | 總規劃產能 | 預期投產時間 | 備注 |

貴州 | 國家電投貴州遵義 | 100 | 0 | 100 | 200 | 2020年4月已于4月29日投產,產品預計6月中下旬產出 | - |

廣西 | 華晟新材料 | 0 | 200 | 200 | 400 | 2020年6月計劃將于2020年7月投產 | - |

貴州 | 廣鋁鋁業(二期) | 60 | 30 | 30 | 270 | 2020年9月目前規劃為年內投產,但仍有不確定因素 | - |

廣西 | 靖西天桂(二期) | 80 | 80 | 80 | 24 | 02020年12月具體投產仍需觀察各方因素影響 | - |

廣西 | 龍州新翔 | 0 | 100 | 100 | 100 | 2020年12月預期年底投產但不排除有延后可能 | - |

山西 | 強錦鋁業 | 0 | 100 | 100 | 100 | 2021年工期進展仍需觀察手續及其他因素 | - |

合計 | 240 | 510 | 610 | 1310 | - | - | - |

數據來源:公開資料整理

預計2020年新增氧化鋁產能達到550萬噸(單位:萬噸)

公司 | 省份 | 城市 | 原產能 | 新建產能 | 開始時間 | 2020年投產 |

齊星氧化鋁項目 | 山東 | 濱州 | 50 | 90 | 2019年 | 40 |

魏橋2 | 山東 | 濱州 | 1600 | 200 | 2019年 | 100 |

中電投金元 | 貴州 | 遵義 | 0 | 100 | 2020年 | 100 |

廣鋁 | 貴州 | 貴陽 | 60 | 70 | 2020年3月 | 60 |

靖西天桂2 | 廣西 | 百色 | 80 | 90 | 2020年3月 | 90 |

其亞鋁業 | 貴州 | 黔東南州 | 0 | 60 | 2020年 | 60 |

中鋁防城港 | 廣西 | 防城港 | 0 | 200 | 2020年 | 100 |

2020年新增 | - | - | - | - | - | 550 |

數據來源:公開資料整理

2020年海外氧化鋁新增產能

公司 | 冶煉廠 | 地點 | 新增/恢復 | 備注 |

酒鋼 | Alpart | 牙買加 | 65 | 不確定 |

阿聯酋鋁業 | Shaheen | 阿聯酋 | 200 | 預計2020年投產 |

印度鋁業 | Utkal | 印度 | 50 | 預計2020年投產 |

南山鋁業 | - | 印尼 | 100 | 預計2020年投產 |

合計 | - | - | 415 | - |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電解鋁行業市場全景調查及投資潛力研究報告

《2026-2032年中國電解鋁行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年中國電解鋁行業投資機會與風險,2026-2032年中國電解鋁企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國電解鋁行業市場現狀、政策體系、競爭格局及趨勢研判:產能剛性約束下,供需緊平衡格局持續,綠色轉型加速[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)