新冠疫情發生以來,國家逐步加大貨幣政策力度,實施降準、再貸款再貼現等措施,引導銀行業加大貸款投放力度以支持實體經濟。財政政策也更加積極,地方政府專項債放量,為銀行直接提供優質資產的同時,可進一步拉動銀行業基建類貸款投放。政策支持下,2020年以來銀行業資產規模快速擴張,主要由貸款貢獻,債券投資則保持穩定。預計在貸款需求平穩向上,債券配置穩中有降的情景下,2020年末資產同比增速有望明顯高于2019年。貸款方面,6月1日央行推出兩大創新貨幣政策工具支持小微貸款投放,零售貸款也有一定邊際改善空間,隨著對公儲備項目的投放,小微貸款和零售貸款有望接力對公。

但受需求影響,后續貸款增速難以持續快速上行,預計將保持在較高水平。債券投資方面,低利率環境下銀行對債券資產配置較為謹慎,后續債券投資占比或略有回落。

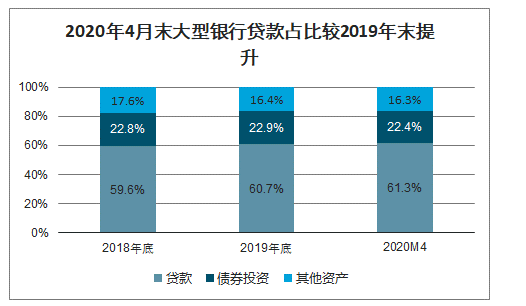

2020年4月末大型銀行貸款占比較2019年末提升

數據來源:公開資料整理

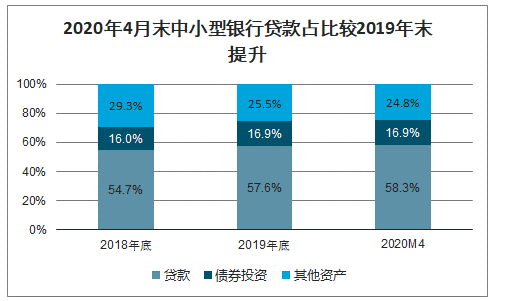

2020年4月末中小型銀行貸款占比較2019年末提升

數據來源:公開資料整理

2019年,上市銀行的貸款結構一步調整,零售貸款規模和均占比保持上升。其中,大型商業銀行和股份制商業銀行的零售存款規模同比分別增長13%和16%,驅動零售貸款在其所有發放貸款的占比上升約1個百分點。城農商行的零售貸款規模同比增長28%,使得城農商行的零售貸款占比上升約2個百分點。

2019年上市銀行貸款分布

數據來源:公開資料整理

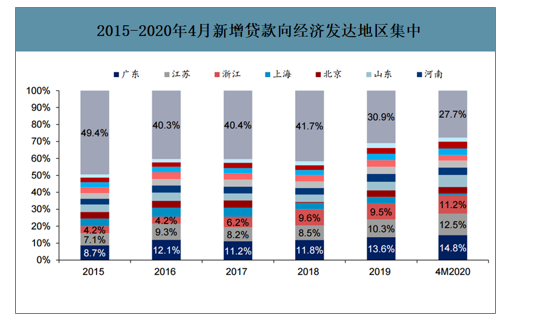

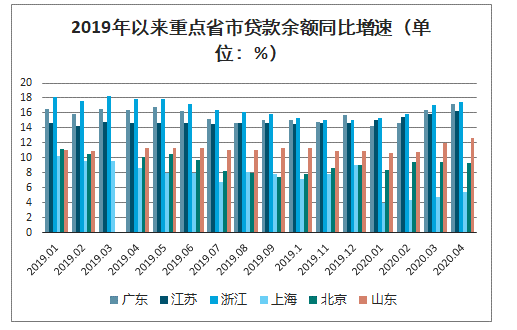

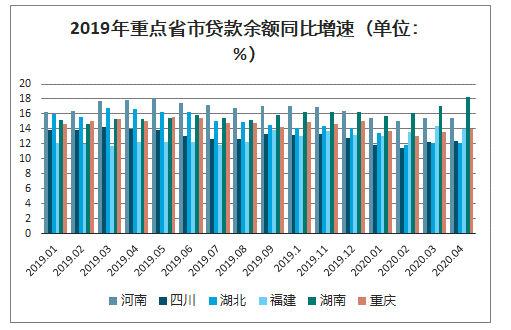

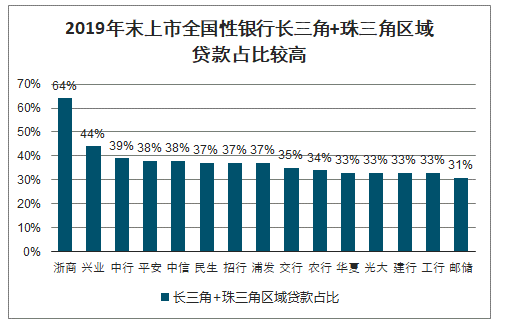

貸款投放的區域集中度進一步提升,江浙、廣東的優勢增強。隨著國家在長三角、珠三角等地區重點戰略布局的推進,全國新增貸款逐漸向江蘇、浙江、廣東等經濟發達省份集中,2020年以來這一趨勢更為明顯。2020年1-4月,38.5%的新增貸款集中于以上三省,較2019年提升5.1pct。4月末廣東、江蘇、浙江貸款同比增速均達到16%以上,遠高于同期全國水平。以上地區產業升級進度較快、實體企業抵御風險能力較強,在疫情之中銀行也更專注于優質區域。上市銀行在經濟發達區域的貸款投放更多,3月末上市銀行貸款同比增速為13%,高于行業水平(12.7%)。

京滬等地Q1貸款需求不足,但恢復空間較大。同處經濟發達區域的直轄市北京、上海,2020年以來卻出現了貸款同比增速顯著下行的現象,一線城市的人口大部分由外省輸入,春節返鄉后返城的進度延滯,導致消費貸款需求萎縮,2020年1-4月上海、北京的零售貸款均為負增長狀態。此外,兩地經濟服務業占比較高,大部分領域復工進度較工業等其他行業慢,貸款需求也因此得到抑制。但隨著人口回流、復工復產,京滬等地的貸款同比增速有望在下半年迎來恢復性提升。

2015-2020年4月新增貸款向經濟發達地區集中

數據來源:公開資料整理

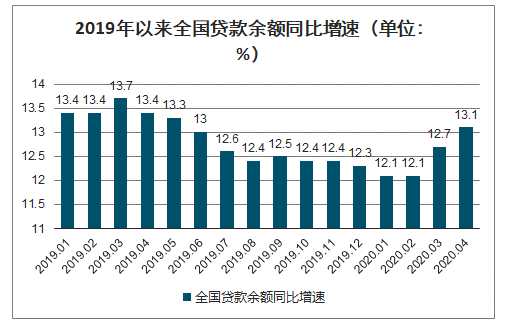

2019年以來全國貸款余額同比增速(單位:%)

數據來源:公開資料整理

2019年以來重點省市貸款余額同比增速(單位:%)

數據來源:公開資料整理

2019年重點省市貸款余額同比增速(單位:%)

數據來源:公開資料整理

2019年末上市全國性銀行長三角+珠三角區域貸款占比較高

數據來源:公開資料整理

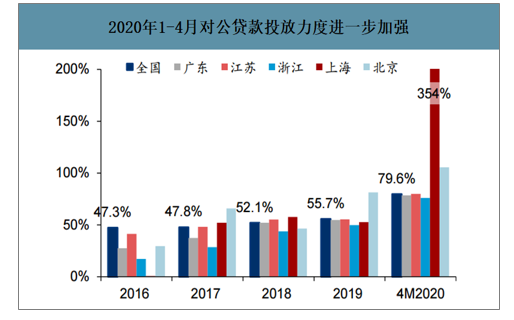

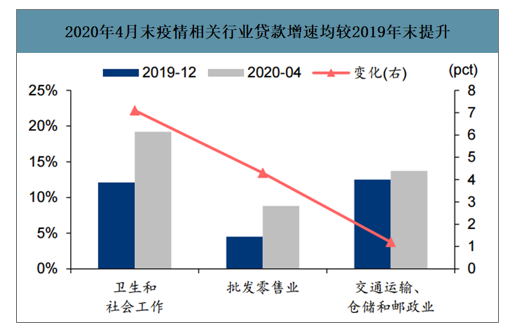

智研咨詢發布的《2020-2026年中國商業銀行信貸行業市場競爭格局及投資戰略咨詢報告》數據顯示:2020年1-4月八成新增貸款為對公貸款,其中制造業增速較快。2020年1-4月新增貸款中對公貸款的比例為79.6%。為支持實體經濟發展,定向降準、再貸款再貼現等政策精準發力支持受疫情影響行業,4月末相關行業貸款同比增速較2019年末提升。地方專項債放量、銀保監會對大行提出了制造業的“五一三”任務,均針對重點投放領域發力。4月末對公、制造業、基建和服務業(不含房地產)中長期貸款同比增速分別為12.3%、17.8%、11.2%、14.7%,制造業中長期貸款增速較2019年末提升幅度最為明顯。制造業貸款需求較為旺盛,銀行投放意愿提升,這是2020年以來的明顯變化。

2020年1-4月對公貸款投放力度進一步加強

數據來源:公開資料整理

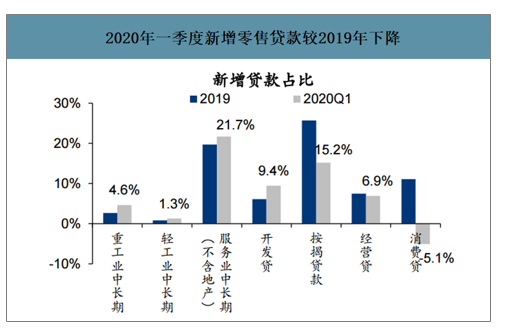

2020年一季度新增零售貸款較2019年下降

數據來源:公開資料整理

2020年4月末疫情相關行業貸款增速均較2019年末提升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國商業銀行貸款行業市場深度評估及未來發展潛力報告

《2022-2028年中國商業銀行貸款行業市場深度評估及未來發展潛力報告》共七章,包含中國商業銀行信貸業務個案分析,中國商業銀行行業信貸風險管理分析,中國商業銀行信貸業務前景與產業授信建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國貸款現狀:貸款余額193萬億元,住戶占40%[圖]](http://img.chyxx.com/2022/01/Q4271P4798_m.jpg?x-oss-process=style/w320)

![貸款市場報價利率(LPR) 下調符合我們預期,本輪LPR利率下調因素是什么?[圖]](http://img.chyxx.com/2022/01/89128OVYED_m.jpg?x-oss-process=style/w320)

![2020年中國貸款情況分析:本外幣貸款余額178萬億元,人民幣貸款余額173萬億元[圖]](http://img.chyxx.com/2021/02/20210222132014.jpg?x-oss-process=style/w320)

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)