一、軌交運維行業市場規模預測

軌道交通作為典型的設備設施資產密集型行業,設備設施數量巨大,涉及專業多。按照規范的運維工作標準來確保相關設備設施正常、高效地運行,是軌道交通安全、穩定、高效經濟運營的決定性因素。1)安全:系統在風險可控的狀態下運行,保證乘客、公眾與軌道交通工作人員的人身安全,以及運輸貨物與軌道交通設施設備的完好。2)穩定:持續地向用戶提供可用、準確和完善的服務。3)高效經濟:確保系統的運營效率,以合理的成本和資源投入實現較高的乘客及貨物周轉量,即在確保軌道交通安全運行的前提下,以合理的成本完成系統預定的運輸服務任務和達到規定的服務指標水平。

根據《中國城市軌道交通智慧城軌發展綱要》,智能運維安全要求:1)2025年目標:車輛、能源、通信、信號等智能運維系統在全行業推廣應用,日常檢修效率和車輛整體可靠性達到世界先進水平;車輛運維行業技術標準和規范發布實施;建立基于大數據的線橋隧、通信信號以及機電設備等多專業設備智能運維體系和行業標準;基本建成列車調度指揮、運行控制、行車作業等關鍵系統安全保護和風險評估的標準化體系;建成與城軌交通客流特點相適應智能安檢新模式;建成基于乘客行為分析和市政交通的綜合應急管理系統;全行業運營安全和設備保障等指標達到世界先進水平。2)2035年目標:覆蓋城軌全行業的智能運營安全和綜合運維體系全面建成;行業技術標準發布實施,部分技術標準進入國際標準體系;全行業運營安全和設備保障等指標達到世界領先水平。

智能運維實現目標和路徑表

業務分類 | 指標名稱 | 單位 | 2025年 | 2035年 |

智能運維安全 | 運營安全事故率降低 | % | >30.0 | >50.0 |

車輛故障率降低 | % | >8.0 | >20.0 | |

供電故障率降低 | % | >5.0 | >15.0 | |

信號故障率降低 | % | >15.0 | >25.0 |

數據來源:公開資料整理

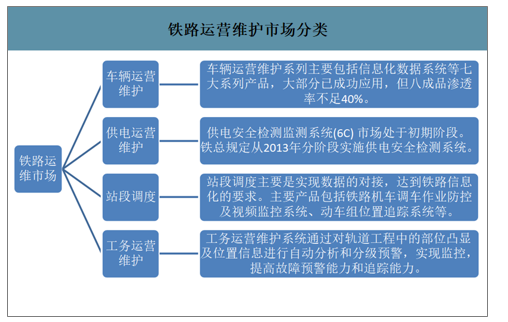

2011-2020年,全國鐵路保持高強度投資,積累大量固定資產。根據《中國制造2025》,鐵路將加強科技研發和自主創新,提高智能、高端裝備比例,全面提升鐵路裝備現代化水平;包括大力推進機車車輛裝備升級,加快發展先進列車控制系統,著力強化監控檢測保障能力,加強信息化智能化建設、提升安全監控自動化水平、推進信息綜合集成應用。《交通強國建設綱要》發布,助推車輛檢測監測裝備智能化、鐵路貨運信息化以及鐵路基礎設施監測自動化;復興號動車組系列逐步投入使用,同時既有車輛及裝備的運維市場規模巨大,因此鐵路智能化裝備將保持較高的市場需求。預計2021-2030年,全國鐵路投資強度回落,主要投向維保市場。鐵路運維市場包括:車輛運營維護、供電運營維護、站段調度、工務運營維護。

鐵路運營維護市場分類

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國軌交運維行業市場經營風險及投資前景評估報告》數據顯示:2019年全國鐵路固定資產投資完成8029億元,其中國家鐵路完成7511億元;投產鐵路新線8489公里,其中高鐵5474公里。十三五期間平均投資額至少為8016.40億元,十三五期間國鐵年平均投資額比十二五期間的投資額增加了970.56億元,投資額顯著上升了一個臺階。

十三五期間鐵路年均投資額達到8016億元

數據來源:公開資料整理

自2011年以來我國城軌投資逐年提升,2019年創新高。2011年我國城軌(由地方政府投資建設的地鐵、輕軌、市域鐵路等)投資金額為1628億元,到2019年我國城軌年投資額已經達到了9700億元,過去9年間年城軌投資金額增長了5倍。

2011年以來我國城軌投資金額逐年上升

數據來源:公開資料整理

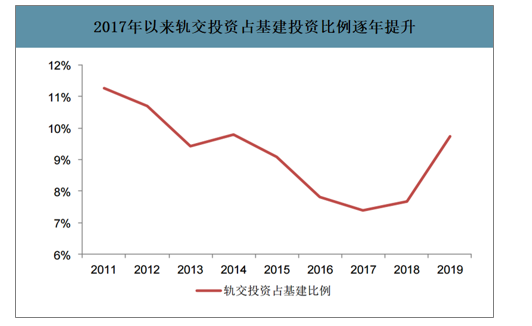

軌交投資(國鐵投資+城軌投資)是基建投資的重要組成部分。2019年我國基建投資金額達到18.21萬億,其中國鐵投資8029億元,城軌投資9700億元,二者合計占基建投資9.74%。從歷史數據來看,隨著2018年、2019年基建投資增速下降以來,軌交投資占基建比例也在逐年提升,從2017年占比7.28%上升至2019年9.74%。軌交投資在基建投資中占比也越來越大,對沖經濟下滑的作用也日益顯著。

2017年以來軌交投資占基建投資比例逐年提升

數據來源:公開資料整理

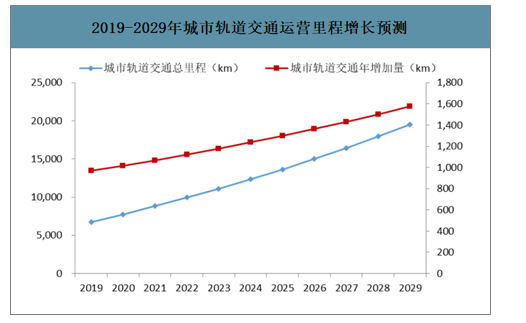

城市軌道交通運營維保后市場與運營里程正相關,與城市軌道交通的重置成本成一定的比例關系。截至2019年底,我國城市軌道交通運營里程為6730.27km。預測未來10年全國城市軌道交通總運營里程將持續增加,每年新開通線路里程也呈逐年增加趨勢。以每年新開通線路同比上年增長約5%計算,預測2029年將新開通1578.02km,總運營里程將達到約1.95萬千米,為2019年運營里程的2.9倍。

2019-2029年城市軌道交通運營里程增長預測

數據來源:公開資料整理

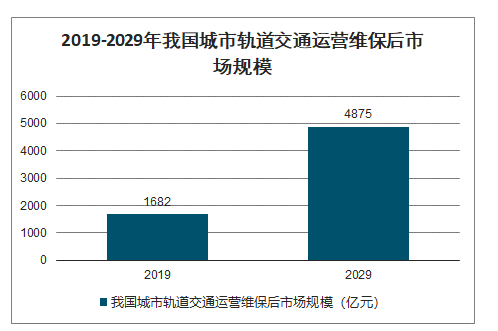

目前我國城市軌道交通運營維保后市場正處在快速增長期。未來10年,隨著各地方政府職能及定位的清晰化,政府盤活存量資產、改善財政狀況動機的加強,城市軌道交通運營維保后市場規模必、將繼續擴大,迎來黃金10年。城市軌道交通運營維保支出一般占總投資的2%~3%。2019年我國已投入運營的城市軌道交通線路里程為6730.27km,考慮重置成本為每公里平均造價10億元,按照中位數2.5%測算,2019年我國城市軌道交通運營維保后市場規模約為1682億元。至2029年,城市軌道交通總建設投資將達到19.5萬億(按每公里平均造價10億進行估算),運營維保市場規模將達到4875億元。

2019-2029年我國城市軌道交通運營維保后市場規模

數據來源:公開資料整理

二、軌交運維行業主要企業經營對比

從市場競爭情況來看,競爭格局較為穩定。由于行業壁壘較高,擁有雄厚研發實力、先進技術、可靠產品和豐富經驗的企業才能符合客戶的招標要求。雖然近年來隨著行業市場規模的不斷擴大,行業內企業的數量不斷增加,但總體數量較少。在上市的企業中,神州高鐵、思維列控、鼎漢技術、運達科技競爭實力較強。

軌交運維行業上市公司情況

公司簡稱 | 公司簡介 |

神州高鐵 | 公司創建于1997年,2014年重組上市,2018年國投集團注資。下設60余家子公司,提供400余項軌道交通運營維保裝備和運營維保專業服務,業務覆蓋車輛、信號、線路、供電、站場等專業領域,涉及軌道交通設計、投資、裝備提供、運營、維護全生命周期。軌道交通行業企業需經過長期的檢驗,具有較高的門檻和資質壁壘。隨著運營維保后市場資源整合完成,未來很難再出現具有全產業鏈布局、有能力獨立承擔整線智能運營維保服務的企業。 |

思維列控 | 公司創建于1998年,2015年上市,2019年完成收購藍信科技。主營業務涉及普速鐵路和高速鐵路兩大領域:①普速鐵路領域,公司提供適用于我國鐵路復雜運營條件和高負荷運輸特點的列車運行控制系統、行車安全監測系統、LKJ安全管理及信息化系統等整體解決方案;②高速鐵路領域,由藍信科技負責,主要產品包括列控設備動態監測系統(DMS系統)、動車組司機操控信息分析系統(EOAS系統)、高速鐵路列控數據信息化管理平臺(TDIS平臺)、信號動態檢測系統(TJDX)、動車段(所)調車防護系統等。 |

鼎漢技術 | 公司成立于2002年,2009年上市,2017年完成收購德國SMA公司。公司產品布局劃分為軌道交通地面電氣裝備解決方案、車輛電氣裝備解決方案,信息化與安全檢測解決方案、售后維修及運營維護解決方案四大核心業務。同時,公司也根據客戶需求提供其他配套產品及服務。 |

運達科技 | 公司成立于2006年,2015年上市,是一家軌道交通車輛檢測與控制設備供應商,專注于軌道交通車輛檢測與控制設備系統,主要產品包括軌道交通運營仿真培訓系統、軌道交通車載監測與控制系統、軌道交通檢測與控制系統、軌道交通信息化系統。公司技術研發實力已在業內處于領先地位,軌道交通運營仿真培訓系統已經占據了國內主要市場,承建了世界規模最大、培訓功能最全的司機駕駛仿真系統——武漢高鐵訓練段;軌道交通車載監測與控制系統、軌道交通檢測與控制系統在細分領域也有較高市場占有率。 |

數據來源:公開資料整理

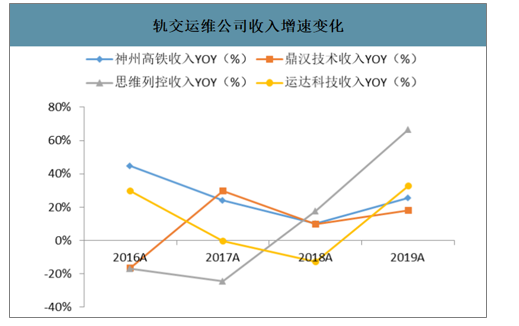

從收入體量來看,神州高鐵最大,鼎漢技術位列第二,思維列控通過收購藍信科技趕超運達科技,運達科技收入增速較神州高鐵、鼎漢技術快。2019年,神州高鐵實現收入32.20億元,同比增長25.55%;鼎漢技術實現收入16.00億元,同比增長17.90%;思維列控實現收入9.02億元,同比增長66.66%;運達科技實現收入6.90億元,同比增長32.76%。

軌交運維公司收入變化

數據來源:公開資料整理

軌交運維公司收入增速變化

數據來源:公開資料整理

從歸母凈利潤來看,思維列控通過并購藍信科技,投資收益較高造成歸母凈利潤體量最大,神州高鐵位列第二,運達科技第三,鼎漢技術最小。2019年,神州高鐵實現歸母凈利潤4.34億元,同比增長33.63%;鼎漢技術實現歸母凈利潤0.43億元,同比增長107.40%;思維列控實現歸母凈利潤7.89億元,同比增長320.24%;運達科技實現歸母凈利潤1.30億元,同比增長23.62%。

軌交運維公司歸母凈利潤增速變化

數據來源:公開資料整理

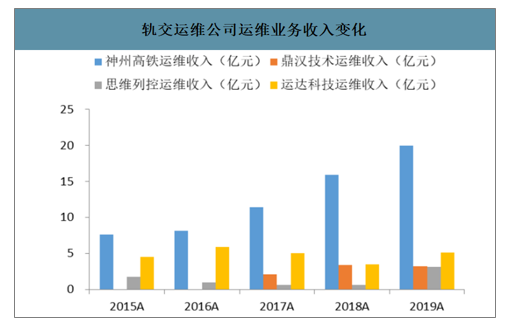

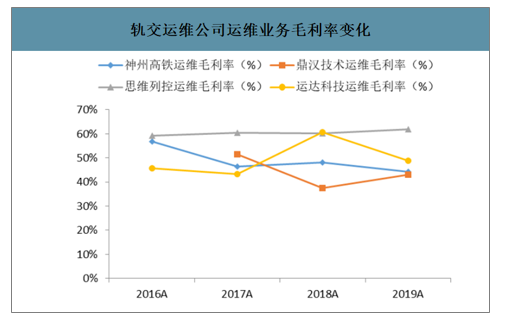

從運維業務來看,2019年,神州高鐵運維收入為20.01億元,毛利率為44.24%;鼎漢技術運維收入為3.29億元,毛利率為43.07%;思維列控運維收入為3.16億元,毛利率為61.85%;運達科技運維收入為5.18億元,毛利率為48.96%。

軌交運維公司運維業務收入變化

數據來源:公開資料整理

軌交運維公司運維業務毛利率變化

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)