一、全球鋰資源供給格局:

全球鋰行業的供給存在著資源端主要在海外,而加工端主要在國內的市場格局。而具有代表性的“3湖7礦”產量幾乎可以滿足目前全球的鋰資源需求。

2019供給大幅提升,2020或明顯降速

數據來源:公開資料整理

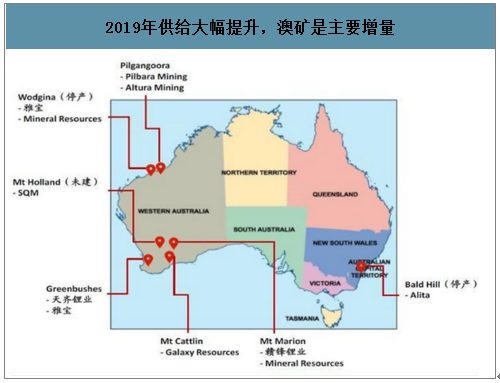

2019年供給大幅提升,澳礦是主要增量

數據來源:公開資料整理

全球鋰資源主要集中于南美洲和澳洲。全球鋰資源主要集中于“3湖7礦”,在產3大鹽湖Atacama、Hombre Muerto和Olaroz,還有2個在開發鹽湖Caui和Vida,均位于南美洲智利、阿根廷和玻利維亞的三國交接處的“鋰三角”區域。全球鋰礦山的分部也較為集中,主要集中在澳大利亞,其中Greenbushes、Mt Cattlin、Mt Marion、Pilgangoora、Wodgina和Mt Holland位于澳大利亞西部,Bald Hill位于澳大利亞東部。

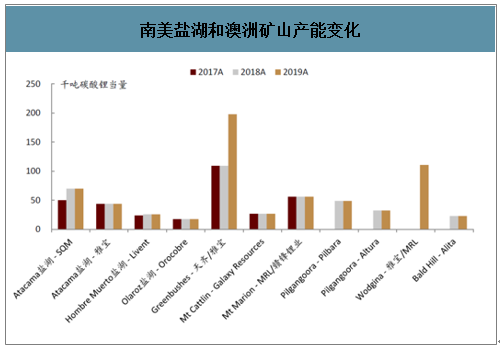

智研咨詢發布的《2020-2026年中國鋰礦資源行業市場全景調研及投資前景預測報告》顯示:2018-2019年,“3湖7礦”鋰資源產能同比上升39%和44%至45萬噸和65萬噸,為同年鋰化合物供給量的1.6和1.6倍。其中,增量主要來自鋰擴山的擴產和投產,包括Greenbushes的60萬噸鋰精礦擴產項目,Pilbara(33萬噸)、Altura(22萬噸)、Wodgina(75萬噸)和Bald Hill(15.5萬噸)等新礦山投產。

南美鹽湖和澳洲礦山產能變化

數據來源:公開資料整理

價格快速下行,鋰礦山產能利用率較低,部分礦山破產或停產。由于鋰精礦產能快速擴張,供給過剩嚴重,鋰精礦的價格一路從2018年初的近1,000美元/噸下降至2019年底的500美元/噸。部分新投產項目的產能利用率和產銷率均不盡如人意,2019年Pilbara和Altura的產能利用率分別僅為46%和75%,而Wodgina和Bald Hill則于2019年下半年分別轉入運營維護階段和走向破產重組。

全球鋰鹽供給拆分(按生產商)

數據來源:公開資料整理

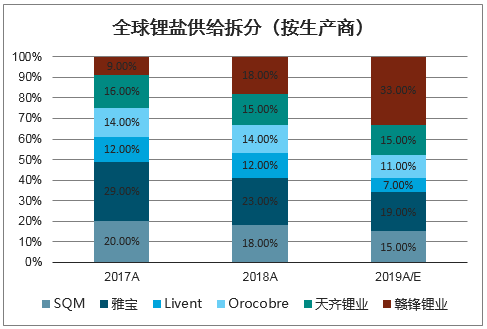

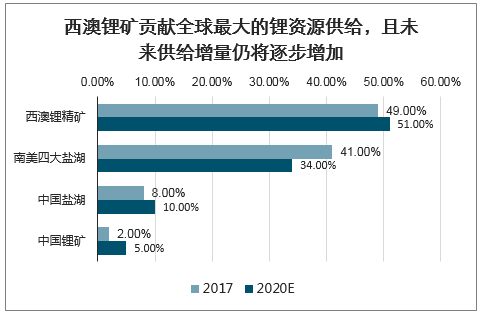

南美鹽湖和西澳鋰礦是全球最大的鋰資源供給。2017年西澳鋰精礦供給占全球的49%,南美鹽湖供給占比41%,兩者合計供給了全球90%的鋰鹽資源供給。

未來3年鋰資源增量主要來自西澳鋰礦。根據全球鋰資源公司的情況,推測未來3年主要的鋰資源增量來自西澳鋰精礦,鹽湖擴產周期較長,短期供給增量貢獻2020預計西澳鋰精礦占全球鋰供給將達到51%。

西澳鋰精礦的成本或是未來2年其最大的考驗。在整體鋰的成本曲線上來看,西澳鋰礦對應的鋰鹽產品成本是偏高的,在未來1-2年鋰行業過程的情況中,西澳部分高成本鋰礦恐面對出清。西澳鋰礦對應的鋰鹽供給將落在鋰行業成本曲線的邊際需求上,西澳鋰精礦行業將對全球鋰價起到決定作用(成本支撐),所以研究西澳鋰行業是研究全球鋰行業非常重要的一環。

全球鋰資源供給量(萬噸LCE)

數據來源:公開資料整理

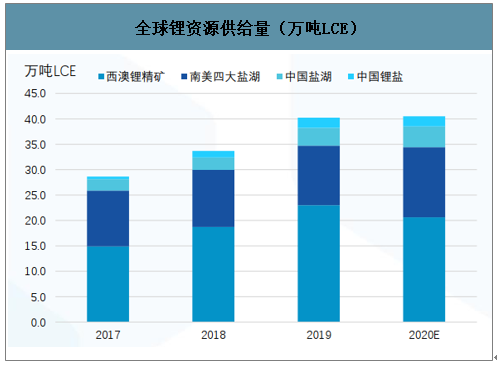

西澳鋰礦貢獻全球最大的鋰資源供給,且未來供給增量仍將逐步增加

數據來源:公開資料整理

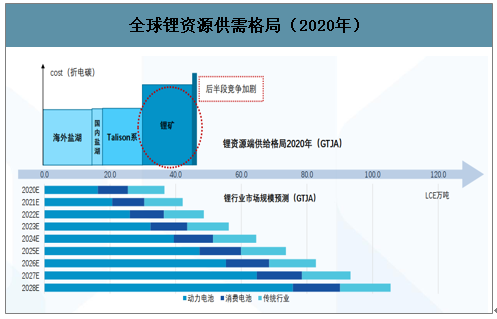

全球鋰資源供需格局(2020年)

數據來源:公開資料整理

2016年前在產成熟的西澳鋰礦僅Talison的Greenbushes;

1 | l 2017年MtCattlin和MtMarion相繼投產,成熟鋰礦增加至3座; |

2 | l 2018年BaldHill、Pilbara、Altura鋰精礦逐步投產,成熟鋰精礦礦山增至6家; |

3 | l 2019年大型鋰礦Wodgina有望逐步投產,西澳鋰精礦行業形成了“七大鋰礦”的供給格局。 |

4 | l 出清開始,供給收縮:2019下半年,Alita宣布債務違約,中止生產,作為第一個西澳鋰礦山退出競爭,19Q4ALB宣布雪藏Wogdina。目前整體活躍生產銷售的鋰礦山為5家。 |

數據來源:公開資料整理

鋰精礦季度產量(萬噸)

2016 | Greenbushes“獨角戲時代 |

2017.1 | MtCattlin 第一船鋰精礦運出 |

2017.2 | MtMarion投產 第一船鋰精礦運出 |

2017.4 | Wodgina投產 第一船DSO運出 |

2018.5 | BaldHill 第一船鋰精礦運至中國 |

2018.6 | Pilbara 第一船DSO運出 |

2018.1 | Pilbara 第一船鋰精礦運出 |

2018.1 | Altura 第一船鋰精礦運出 |

2019Q2 | Greenbushes 二期擴建投產 |

2019Q3 | Alita(Bald Hill)宣布債務違約, 中止生產,19Q4被中 國氫能私有化 |

2019Q4 | Wodgina雪藏 |

數據來源:公開資料整理

二、鋰精礦產能周期見頂,2020年產能縮量

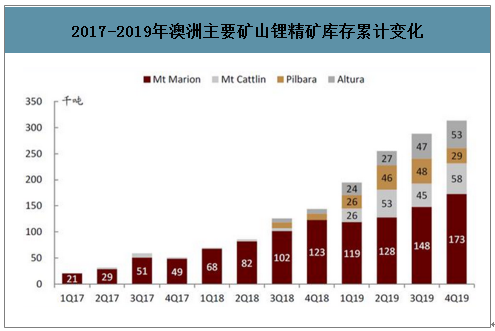

鋰精礦庫存累積情況較為嚴重。根據測算,從1Q2017開始,Mt Marion、Mt Cattlin、Pilbara和Altura項目的鋰精礦庫存累計上升31.3萬噸(約合4.6萬噸碳酸鋰當量)。當前較高的庫存水平也會抑制2020年礦山生產的積極性。

鹽湖供給或保持平穩,鋰精礦供應或呈現邊際收縮趨勢。由于鹽湖提鋰成本較低,占據成本曲線的最左端,因而預計2020年產能利用率有望維持飽滿;而在礦山方面,考慮到當前庫存壓力較大,且礦石提鋰成本通常高于鹽湖提鋰,部分未綁定龍頭鋰鹽廠的礦山的銷售無法得到保證,因而2020年鋰精礦供給或呈邊際收縮態勢。

南美龍頭鋰鹽供應或有一定增長。目前全球鋰價承壓,鋰加工商擴產意愿不強。但考慮南美鹽湖的成本位于成本曲線的左側, 2020年南美龍頭鋰鹽供應或有一定增長。

2020年氫氧化鋰增量有限。考慮到電池級氫氧化鋰生產準入門檻較高,預計全球新增氫氧化鋰產能將主要來自上述主要鋰生產商。2020年新投產能方面,贛鋒馬洪項目計劃2020年底投產,天齊西澳奎納納項目仍在調試當中,雅化集團雅安項目初期的產品認證可能需一定時間, 2020年新增產能貢獻的實際產量將較為有限。在產項目方面,除Livent計劃增加幾千噸級別的氫氧化鋰銷量外,未觀察到大規模擴產的可能性。

2017-2019年澳洲主要礦山鋰精礦庫存累計變化

數據來源:公開資料整理

1、2020年鋰精礦產能出現減量:

2020年鋰精礦產能出現減量:

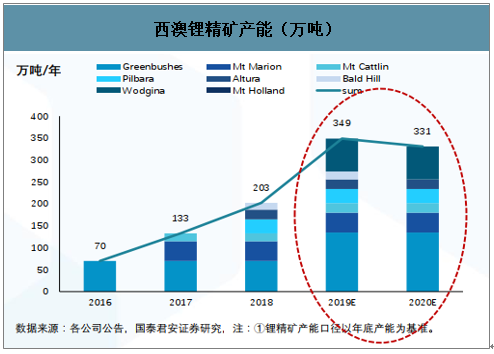

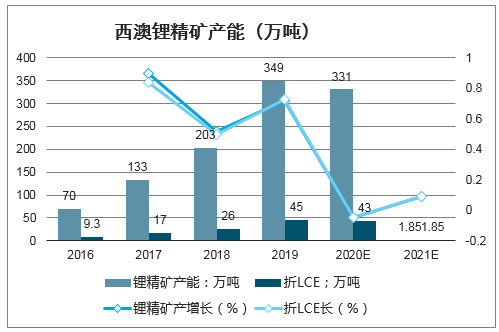

1 | l 隨著西澳鋰礦玩家的增加,鋰精礦產能在近5年(2016-2020年)快速增加,預計2018/2019/2020鋰精礦產能203/349/331萬噸,產能折LCE26/45/43萬噸。 |

2 | l 2016-2019年是鋰精礦產能周期快速上量時期,2019-2020年進入到產能周期見頂,隨著鋰精礦價格下滑,擴建項目回報率大幅縮水,融資困難將導致產能擴建大概率延期,高成本礦山破產,2020年鋰精礦產能出現縮量。 |

數據來源:公開資料整理

西澳鋰精礦產能(萬噸)

數據來源:公開資料整理

西澳鋰精礦產能(萬噸)

數據來源:公開資料整理

西澳鋰礦山擴產時間表(萬噸)

礦山 | 開發時間 | 投資時間 | 鋰精礦:萬噸 |

Talison現有 | - | 在痛 | 70 |

Talison二期 | 2017.8 | 2019Q2投產 | 65 |

Talison三期 | 2018.77 | 2020Q4投產 | 60 |

Talison四期 | - | 2023投產 | 35 |

Mt Marion | - | 在產 | 45 |

Mt Cattlin | - | 在產 | 18 |

Pilbara 一期 | - | 2018Q3投產 | 32 |

Pilbara 二期 | 2018Q1準備 | 2020Q1投產 | 48 |

Altura 一期 | - | 2018Q3投產 | 22 |

Altura二期 | 2018Q1準備 | 2020Q1投產 | 22 |

Bald Hill | - | 在產 | 15.5 |

Wodgina 一期 | - | 2019Q1投產 | 25 |

Wodgina 二 三期 | - | - | 50 |

遠景產能合計 | - | - | 517(折LCE60萬噸) |

數據來源:公開資料整理

2、需求孱弱,產能利用率進一步下滑

鋰礦擴產周期告一段落。鋰礦上一輪產能擴產周期(2017-2019)基本到了尾聲,2017-2019也從“一礦到七礦”,同時Greenbushes自身也擴大產能。但其他的大量鋰礦擴產項目將擱置,主要是因為鋰行業走弱融不到錢,或者即使擴產下游需求無法跟上供給。現在來看,鋰礦產能在未來2-3年可以預期沒有增量,甚至可能有出現減量(高成本礦山的出清),這是好的一方面,也符合預期的。

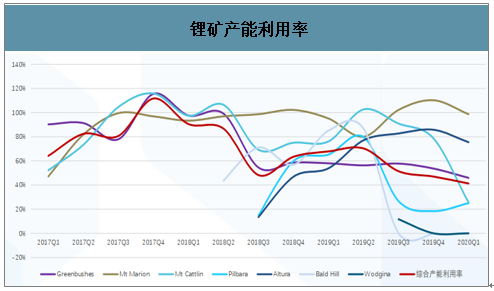

鋰礦需求是自變量,供給是需求的應變量。2019-2020年鋰礦產能充足,市場需求成為鋰礦放量瓶頸,同時行業需要去庫存。一輪擴產后,鋰礦的產能利用率從80%以上下跌至50%左右,鋰礦產能利用率需要需求去修復。

疫情影響,西澳鋰礦產能利用率進一步下滑。受疫情影響,鋰行業供需雙弱,鋰礦企業訂單減少,20Q1整體產能利用率為41%,環比減少6個百分點。

鋰礦產能利用率

數據來源:公開資料整理

3、西澳鋰精礦庫存周期進入“主動去庫存”階段

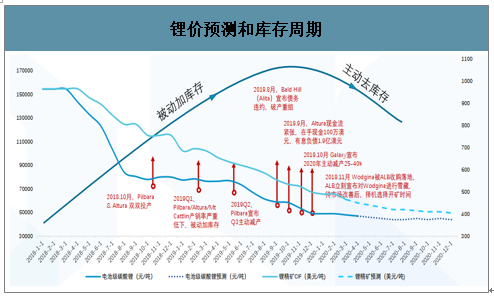

2017的“搶礦大戰”落下帷幕,2019年鋰礦全行業被動加庫存,2020年鋰礦主動去庫存:

1 | l 2017年鋰精礦“一礦難求”,擁有上游鋰精礦穩定保證的冶煉企業,就意味著擁有豐厚的利潤回報 |

2 | l 2019年初開始,鋰精礦礦山企業產銷率嚴重下滑,礦山企業和冶煉企業鋰精礦被動加庫存。 |

3 | l 西澳鋰精礦庫存為1個季度。據2017年至今的統計,截止2020Q1,鋰精礦在礦山端的庫存就有35萬噸鋰精礦,持平19Q4,鋰礦企業通過主動去庫存,回流現金流,降低運營風險。(未包含Greenbushes的庫存) |

數據來源:公開資料整理

西澳鋰精礦端累庫

數據來源:公開資料整理

4、鋰礦庫存周期:被動加庫存逐步切入主動去庫存

2018-2019是鋰行業被動加庫存的階段,這段時間鋰精礦產能快速上量(BaldHill、Pilbara、Altura),供給增速遠大于需求增速,導致半數礦山產銷率低下,被動加庫存。

2020開始鋰行業的庫存周期切入“主動去庫存”階段。

鋰價預測和庫存周期

數據來源:公開資料整理

5、鋰礦的主動減產和被動破產

2019全年,鋰礦供給過剩,同時下游EV市場需求不及預期,鋰精礦產銷率大幅低于預期,礦山企業經營性現金流回流不足。

1 | l 被動破產:部分企業負債和現金流壓力增加,出現破產的情況(BaldHill)。 |

2 | l 主動減產:部分企業鋰精礦庫存累計,疊加未來銷售預期下調,主動降低產能利用率應對供需雙弱的市場。(Galaxy,Pilbara) |

數據來源:公開資料整理

澳洲鋰礦山最新情況跟蹤

礦山 | 股東 | 目前狀態 | 目前產能 | 2019產量 | 2020產量 | 包銷 | 投產歷史 |

西澳礦山 | - | - | 鋰精礦:萬噸 | 鋰精礦:萬噸 | 鋰精礦:萬噸 | - | - |

Greenbushes | 天齊鋰業51%/ALB 49% | 二期產能爬坡 | 135 | 76 | 80 | 天齊/雅寶50%/50% | 2019Q2產能從70萬噸擴建至135萬噸 |

Mt Marion | MRL 50%贛鋒50% | 正常 生產 | 45 | 44 | 40 | 贛鋒100% | 2017Q2投產 |

Mt Cattlin | Galaxy | 減產 | 23 | 19 | 10 | 雅化50%+其他 | 2017Q2投產 |

Pilbara | Pilbara Minerals | 減產 | 32 | 15 | 15 | 贛鋒/容匯/天宜 | 2018Q3投產 |

Altura | Altura Mining | 現金流緊張 | 22 | 16 | 15 | 贛鋒/瑞福/威華/Lionergy | 2018Q3投產 |

Bald Hill | Alita | 破產 | 18 | 9 | 0 | - | 2018Q1投產,2019Q3重組 |

Wodgina | ALB 60%/MRL 40% | 雪藏 | 75 | 3 | 0 | 雅 寶100% | 2019Q3投產,同時立刻雪藏暫未 |

Kidman | SQM 50%/Wesfamer50% | 未投產 | 0 | - | 0 | SQM | - |

合計 | - | - | 350 | 183 | 160 | - | - |

- | - | 折LCE:萬噸 | 44 | 23 | 21 | - | - |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰資源行業市場運營格局及未來前景分析報告

《2026-2032年中國鋰資源行業市場運營格局及未來前景分析報告》共十五章,包含2026-2032年中國鋰資源行業投資前景,2026-2032年中國鋰資源企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)