1、稀土價格走勢分析

稀土是現代工業中不可或缺的重要戰略資源,也是改造傳統產業、發展新興產業的關鍵戰略性基礎材料。

我國稀土成礦條件好、潛力大,具有明顯的資源優勢。近年來,各方面共同努力,加強稀土資源和生態保護,強化創新體系和能力建設,促進集約化和高端化發展,加快綠色化和智能化轉型,有力推動了產業高質量發展。但與此同時,行業私挖盜采、違法生產、“黑礦”走私屢禁不絕;資源綠色開發能力不足,環境保護問題仍然突出;稀土新材料產品以中低端為主、高端應用技術水平不高,稀土資源價值遠未充分發揮。

目前稀土主要分布在中國、獨聯體國家、美國、印度和澳大利亞。中國擁有豐富的稀土資源,幾乎24%的稀土儲量在中國,獨聯體擁有全球稀土氧化物儲量的24%,美國擁有的稀土氧化物儲量占全球稀土氧化物儲量的17%,緊隨其后的是印度和澳大利亞。

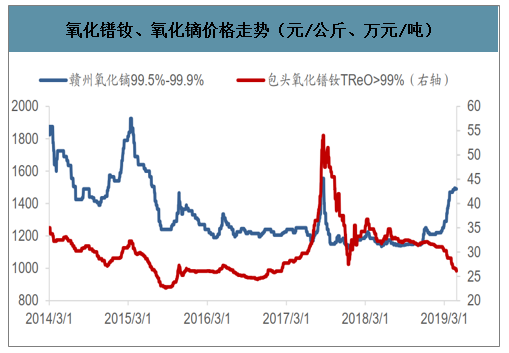

智研咨詢發布的《2020-2026年中國稀土金屬礦行業競爭現狀及投資價值研究報告》顯示:2020年一季度,受疫情影響中重稀土企業延遲復工,導致產量下降,下游高端釹鐵硼企業復工較好,鏑鋱需求增加,中重稀土價格漲幅較大。而輕稀土分離企業受疫情影響小,多數正常開工,下游企業復工不足,對于鐠釹需求相對弱,庫存一直增加,輕稀土價格持續下滑。氧化鐠釹價格下跌5.46%至26.85萬元/噸,同比下跌9.02%;氧化鏑價格上漲6.47%至1810萬元/噸,同比上漲39.77%。

氧化鐠釹、氧化鏑價格走勢(元/公斤、萬元/噸)

數據來源:公開資料整理

隨著全球經濟復蘇乏力,稀土材料的國際需求依然保持著穩定的增長,尤其是更具中國特色的中重稀土氧化鏑、氧化鋱等產品,出口增幅巨大,海外需求較大。

風電“十三五”規劃工作重點將保持政策穩定性,同時給予資金支持,確保風電開發企業有合理的利潤,協調電力系統調度運行和相關電改政策落地;新能源汽車則被“十三五規劃建議”中點名發展并且量化;傳感器將受益于智能制造和物聯網的發展。這些稀土行業的產品應用均離不開釹鐵硼磁鋼,其原材料氧化鐠釹、氧化鏑、氧化鋱、氧化釓、氧化鈥的需求應該能保持高速增長。

未來加大投入力度,加快研發應用稀土綠色開采和冶煉分離技術,突破關鍵核心技術,將有利于提升全產業鏈競爭能力。

2、鎢價格走勢分析

鎢是有色金屬的一種,原子序數74,原子量183.84,同時也是一種自然界稀有的高熔點金屬,具有高密度、高硬度、高耐磨性、高電導率、高溫強度等性能,而經過冶煉后的鎢是銀白色有光澤的金屬,具有熔點極高、硬度很大、蒸氣壓很低、蒸發速度也較小以及化學性質也比較穩定。同時鎢作為一種重要的不可再生的稀缺資源,已被主要國家列為重要的戰略金屬。

目前我國是世界上最大的鎢儲藏國,主要有黑鎢礦(錳和鐵的鎢酸鹽)和白鎢礦(鎢酸鈣礦)兩種。根據相關統計,全球鎢礦資源儲量為330萬噸。其中中國擁有190萬噸,約占全球的58%。

我國鎢礦主要有黑鎢礦(錳和鐵的鎢酸鹽)和白鎢礦(鎢酸鈣礦)

黑鎢礦 | 顏色有暗灰色、淡紅褐、淡褐黑、發褐及鐵褐等顏色。半金屬光澤、金屬光澤及樹脂光澤。通常為葉片狀、彎曲片狀、粒狀和致密狀;也有的呈厚板狀、尖柱狀等單斜晶系晶體,常與白色石英一起以脈絡的形式充填在花崗巖及其附近的巖石裂縫中。硬度5-5.5,比重7.1-7.5。參差狀斷口。性脆,有弱磁性。黑鎢礦是煉鎢和制造鎢酸鹽類的主要原料。傳統工藝使用堿熔法。 |

白鎢礦 | 顏色為灰白色,也有黃褐、綠和淡紅色等。油脂光澤。它屬正方晶系,形成雙錐狀的假八面體或板狀晶體,晶面有時可見斜條紋,其中插生雙晶者較為常見。也有的晶體呈皮殼狀、腎狀、粒狀和致密塊狀。硬度4.5-5;比重5.9-6.2。性脆,貝殼狀或參差狀斷口。受熒光燈照射時,白鎢礦可發出美麗的淺藍色熒光。白鎢礦產于中國江西大余、修水、湖南汝城、安化、臨武、河南欒川、云南文山等地。 |

數據來源:公開資料整理

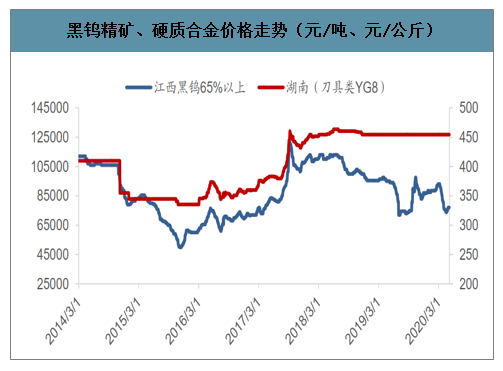

2020年春節后受疫情影響,鎢礦企業推遲,短期內鎢供給端偏緊,鎢價小幅上漲;隨著國內疫情好轉,企業陸續復工,供給端產能穩步提升,但終端需求受到海外疫情發酵的影響表現萎靡,鎢價持續下跌。一季度黑鎢精礦價格較年初下跌11.30%至7.85萬元/噸,同比下跌7.55%;硬質合金價格保持在455元/公斤。

黑鎢精礦、硬質合金價格走勢(元/噸、元/公斤)

數據來源:公開資料整理

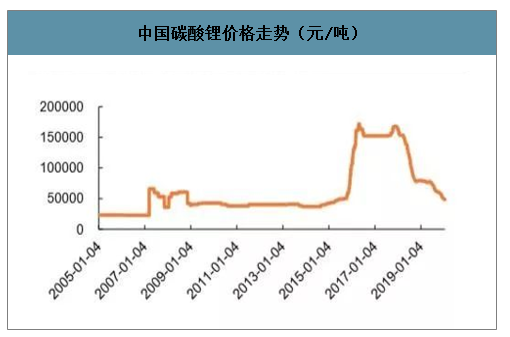

3、鋰價格走勢分析

盡管鋰的需求受下游新能源汽車的驅動前景廣闊,但仍不能擺脫周期屬性,產品價格以及行業 景氣波動較大。

從主要鋰鹽產品價格規律看,本輪鋰行業周期起始于 2015 年四季度,2016 年、2017 年鋰鹽價格高 位震蕩,上行周期持續 2 年多。行業景氣逆轉的拐點出現在 2018 年,目前持續時間約 2 年,且回 調的幅度巨大,主要產品碳酸鋰價格已經從高點的超 16 萬元/噸下降到不到 5 萬元/噸,回調幅度近 70%,已逼近了 2015 年下半年鋰鹽價格上漲周期啟動的價格水平。

在產業鏈環節,發現本輪鋰周期貫穿鋰鹽產業鏈主要環節,2018 年開始無論是上游的礦石還 是中游的冶煉,到下游的正極材料,價格均出現了持續回調,其中澳大利亞出口到中國的鋰輝石礦 價格由 2018 年初的約 900 美元/噸下降到目前的約 500 美元/噸。

中國碳酸鋰價格走勢(元/噸)

數據來源:公開資料整理

2020年一季度,歐美眾多車企因受疫情影響宣布關閉部分工廠,導致海外需求下降,但氫氧化鋰廠商出貨較穩定,且高鎳材料廠有新一輪的采購計劃,氫氧化鋰價格上調。一季度電池級碳酸鋰價格下跌5.93%至4.7萬元/噸,同比下降38.62%;一季度氫氧化鋰價格上漲3.11%至5.8萬元/噸,同比下降46.03%。

國內電池級碳酸鋰、氫氧化鋰價格走勢(元/噸)

數據來源:公開資料整理

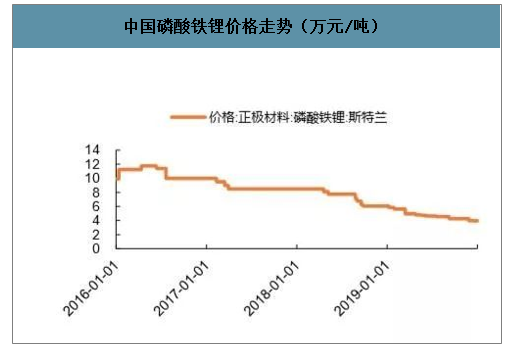

中國磷酸鐵鋰價格走勢(萬元/噸)

數據來源:公開資料整理

4、鈷價格走勢分析

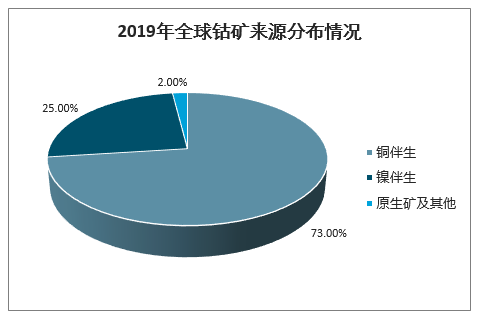

鈷在地殼中的含量較低,豐度僅為 0.0025%,且大部分呈分散狀態,多以伴生礦的形式出現,目前全球主要的鈷礦項目中,僅有摩洛哥Managem下屬的Bou Azzer鈷礦以鈷為主產品。在全球鈷的生產中,銅伴生和鎳伴生鈷產量占比分別為73%和25%,而原生礦及其他占比則不到 2%。

2019年全球鈷礦來源分布情況

數據來源:公開資料整理

由于鈷伴生礦的特征,因此全球知名的鈷資源企業中如嘉能可、洛陽鉬業、謝里特、淡水河谷等,大部分同時也為銅或鎳重要生產商。

2019年全球主要鈷資源企業鈷礦情況

公司 | 國家 | 礦石類型 |

嘉能可 | 瑞士 | 銅鈷礦(剛果(金)、肯尼亞)、銅鎳鈷礦(加拿大)、紅土鎳礦(澳大利亞) |

洛陽鉬業 | 中國 | 銅鈷礦(剛果(金)) |

金川集團 | 中國 | 銅鎳鈷礦(中國)、銅鈷礦(剛果(金) ) |

謝里特 | 加拿大 | 紅土鎳礦(古巴)、紅土鎳礦(馬達加斯加) |

淡水河谷 | 巴西 | 銅鎳鈷礦(加拿大) |

諾里斯克鎳業 | 俄羅斯 | 銅鎳鈷礦(俄羅斯) |

歐亞資源 | 哈薩克斯坦 | 銅鈷礦(剛果(金)) |

Managem | 摩洛哥 | 砷鈷礦(摩洛哥) |

數據來源:公開資料整理

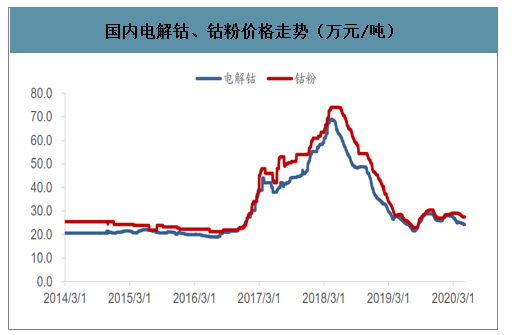

疫情影響供需兩側,市場需求減少,供給端高度依賴海外,也面臨短缺風險,鈷價回落。2020年一季度電解鈷價格下跌4.72%至25.3萬元/噸,同比下跌13.26%;2020年一季度鈷粉價格上漲7.04%至28.9萬元/噸,同比下跌22.6%。

國內電解鈷、鈷粉價格走勢(萬元/噸)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)