1、高速車流量增速維持5%+

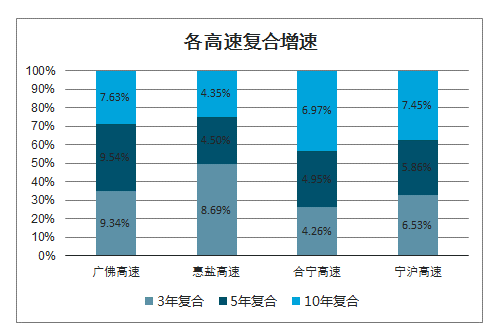

沿海成熟高速車流量增速維持5%+。從幾條成熟路產(已渡過培育期,增長穩定)增速看,車流量復合增速基本維持5%以上,以即將結束收費期的廣佛高速(2021年到期)、惠鹽高速(2024年到期)、合寧高速(2026年到期)以及成熟的滬寧高速來看,廣佛高速近5年復合增速9.5%、惠鹽高速近5年復合增速4.5%、合寧高速近五年復合增速4.95%、寧滬高速近5年復合增速5.86%,東部沿海成熟期高速車流量增速基本維持5%左右。

各高速復合增速

數據來源:公開資料整理

(備注:合寧高速截止統計時間為2015年,其他為2018年)

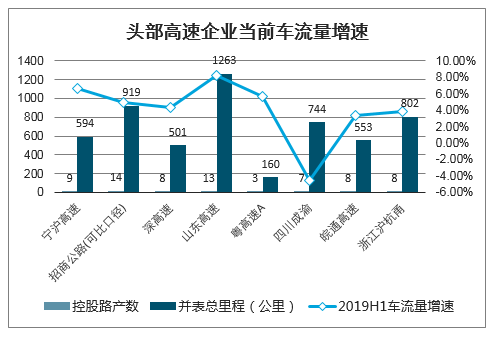

智研咨詢發布的《2020-2026年中國高速公路建設行業市場分析預測及發展戰略研究報告》顯示:全國高速當前車流增速8%。從當前車流增速角度看,寧滬高速19H1車流量同比+6.65%、粵高速19H1車流量同比+5.7%、招商公路19H1可比車流量同比+4.99%、深高速19H1車流量同比+4.36%、山東高速19H1車流量同比+8.17%。全國高速車流量2019年同比+8.04%。

頭部高速企業當前車流量增速

數據來源:公開資料整理

2、高速公路折現率3%-4%

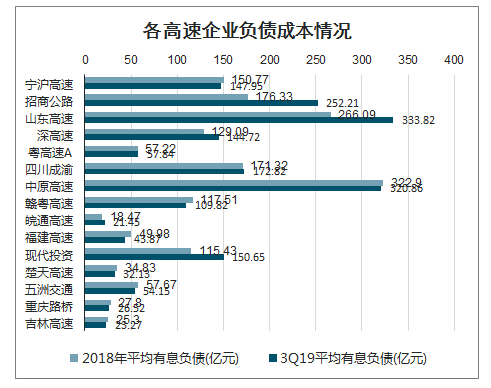

從資金成本看,折現率或為3%-4%。對于此次免費通行帶來的短期收入推移,各銀行均有推出綠色信貸,各高速企業亦有發債儲備,因此從現金流補充角度看,可以以資金成本作為折現率。如果以2019年前三季度平均資金成本看,寧滬高速3.19%、粵高速4%、招商公路4.45%、深高速4%、山東高速3.5%。

各高速企業負債成本情況

數據來源:公開資料整理

各高速企業平均有息負債情況

數據來源:公開資料整理

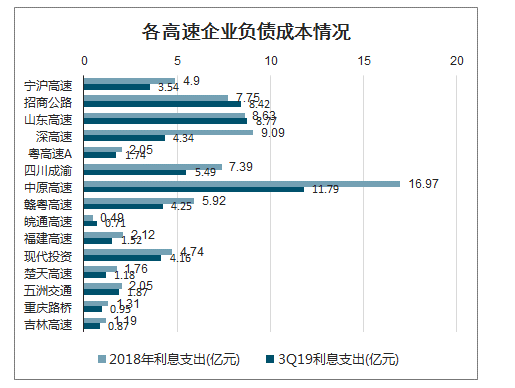

各高速企業利息支出情況

數據來源:公開資料整理

剩余收費年限基本10年開外:根據路產長度計算加權剩余收費年限,寧滬高速14.5年、粵高速11.7年、招商公路18.2年、深高速14.0年、山東高速14.0年。

各路企剩余收費期(截止2019年6月30日)

公司 | 控股路產數 | 并表總里程(公里) | 加權平均剩余收入時間(年) | 加權平均收費到期時間 |

寧滬高速 | 9 | 594 | 14.48 | 2032年1月 |

招商公路 | 14 | 919 | 18.21 | 2035年3月 |

深高速 | 8 | 501 | 13.98 | 2031年8月 |

山東高速 | 13 | 1263 | 14.04 | 2031年9月 |

粵高速A | 3 | 160 | 11.71 | 2029年10月 |

四川成渝 | 7 | 744 | 17.85 | 2034年11月 |

皖通高速 | 8 | 553 | 11.08 | 2029年3月 |

浙江滬杭甬 | 8 | 802 | 13.37 | 2031年2月 |

數據來源:公開資料整理

小結:高速公路車流量增速>折現率,因此如果收費期限按當前免費通行時長延長,那么從未來車流增長以及現金流折現角度看,高速企業投資價值不受影響,或有望增厚價值。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)