一、2020Q1:供需雙弱,產(chǎn)量進(jìn)一步下滑

全球鋰資源主要集中于南美洲和澳洲。全球鋰資源主要集中于“3湖7礦”[1],在產(chǎn)3大鹽湖Atacama、Hombre Muerto和Olaroz,還有2個(gè)在開發(fā)鹽湖Caui和Vida,均位于南美洲智利、阿根廷和玻利維亞的三國交接處的“鋰三角”區(qū)域。全球鋰礦山的分部也較為集中,主要集中在澳大利亞,其中Greenbushes、Mt Cattlin、Mt Marion、Pilgangoora、Wodgina和Mt Holland位于澳大利亞西部,Bald Hill位于澳大利亞東部。

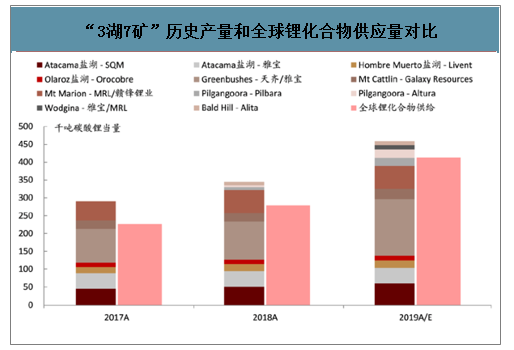

智研咨詢發(fā)布的《2020-2026年中國鋰礦資源行業(yè)市場全景調(diào)研及投資前景預(yù)測報(bào)告》顯示:“3湖7礦”覆蓋全球主要鋰資源需求。根據(jù)統(tǒng)計(jì),“3湖7礦”的鋰資源產(chǎn)量分別相當(dāng)于2017、2018和2019年全球鋰化合物資源供應(yīng)的1.3倍、1.2倍和1.1倍[2],覆蓋了全球主要的鋰資源需求。鹽湖企業(yè)通常具備自己的鋰化合物加工廠,鹽湖提取的鹵水用于自行加工成鋰化合物產(chǎn)成品出售。鋰礦山企業(yè)則普遍將原礦加工成鋰精礦(氧化鋰含量4%-6%),而后出售給礦石提鋰企業(yè)(主要位于中國)用于加工成鋰化合物。

“3湖7礦”歷史產(chǎn)量和全球鋰化合物供應(yīng)量對(duì)比

數(shù)據(jù)來源:公開資料整理

鋰資源產(chǎn)能擴(kuò)張幅度較大。新能源汽車帶動(dòng)鋰需求快速增長以前,全球鋰資源供給主要來自Atacama鹽湖、Hombre Muerto鹽湖、Olaroz鹽湖和Greenbushes礦山。近年來隨著行業(yè)資本開支快速上行,逐步形成當(dāng)前“3湖7礦”的格局。2018-2019年,“3湖7礦”鋰資源產(chǎn)能同比上升39%和44%至45萬噸和65萬噸,為同年鋰化合物供給量的1.6和1.6倍。其中,增量主要來自鋰擴(kuò)山的擴(kuò)產(chǎn)和投產(chǎn),包括Greenbushes的60萬噸鋰精礦擴(kuò)產(chǎn)項(xiàng)目,Pilbara(33萬噸)、Altura(22萬噸)、Wodgina(75萬噸)和Bald Hill(15.5萬噸)等新礦山投產(chǎn)。

價(jià)格快速下行,鋰礦山產(chǎn)能利用率較低,部分礦山破產(chǎn)或停產(chǎn)。由于鋰精礦產(chǎn)能快速擴(kuò)張,供給過剩嚴(yán)重,鋰精礦的價(jià)格一路從2018年初的近1,000美元/噸下降至2019年底的500美元/噸。部分新投產(chǎn)項(xiàng)目的產(chǎn)能利用率和產(chǎn)銷率均不盡如人意,2019年P(guān)ilbara和Altura的產(chǎn)能利用率分別僅為46%和75%,而Wodgina和Bald Hill則于2019年下半年分別轉(zhuǎn)入運(yùn)營維護(hù)階段和走向破產(chǎn)重組

澳洲鋰礦山產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

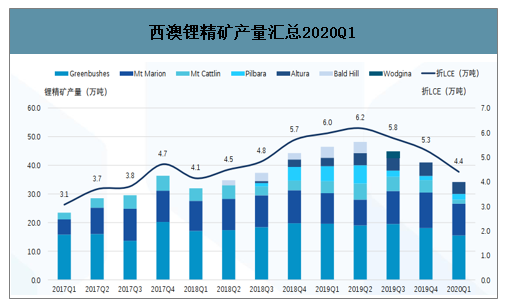

2020Q1西澳鋰精礦產(chǎn)量34萬噸(環(huán)比大幅下滑-17%,同比-27%),折LCE達(dá)4.4萬噸,連續(xù)三個(gè)季度出現(xiàn)下滑。

市場需求成為鋰礦放量瓶頸,而非產(chǎn)能瓶頸,全行業(yè)鋰精礦庫存高居,主動(dòng)減產(chǎn)來降低庫存;

鋰精礦產(chǎn)量環(huán)比下滑,主要系Greenbushes產(chǎn)量下滑,以及Galaxy的主動(dòng)減產(chǎn)。

西澳鋰精礦產(chǎn)量匯總2020Q1

數(shù)據(jù)來源:公開資料整理

1、裝船量下滑

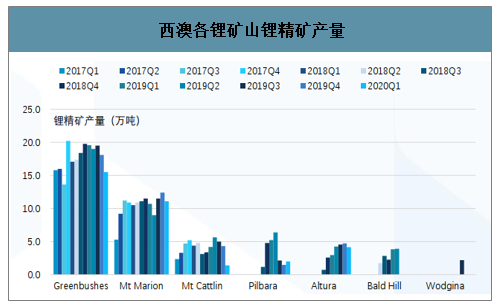

根據(jù)鋰礦不同的投產(chǎn)時(shí)間,把西澳鋰礦分成三個(gè)梯隊(duì):①Greenbushes全球規(guī)模最大、品位最高的鋰礦山;②2017年投產(chǎn)的MtMarion和MtCattlin;③2018年投產(chǎn)的BaldHill、Pilbara、Altura。

1 | l 第一梯隊(duì):Greenbushes穩(wěn)坐老大之位,擴(kuò)產(chǎn)落地,隨市放量。20Q1Greenbushes船運(yùn)量約15.5萬噸鋰精礦,環(huán)比-14%。2019Q3Greenbushes產(chǎn)能從70萬噸擴(kuò)至135萬噸,未來持續(xù)跟蹤擴(kuò)產(chǎn)爬坡情況。目前全球鋰行業(yè)供需雙弱,預(yù)計(jì)Greenbushes二期擴(kuò)產(chǎn)產(chǎn)能短期無法上量。 |

2 | l 第二梯隊(duì):MtMarion穩(wěn)定滿產(chǎn)、MtCattlin調(diào)低生產(chǎn)負(fù)荷。20Q1MtMarion生產(chǎn)11.1萬噸鋰精礦,環(huán)比-10%,MtCattlin生產(chǎn)1.4萬噸,環(huán)比-68%,減產(chǎn)來消耗庫存。 |

3 | l 第三梯隊(duì):Pilbara減產(chǎn)、Altura生產(chǎn)正常、BaldHill破產(chǎn)。20Q1Pilbara繼續(xù)保持低負(fù)荷生產(chǎn)去庫存,主動(dòng)減產(chǎn)僅生產(chǎn)2萬噸;Altura生產(chǎn)4.2萬噸,維持正常,但現(xiàn)金流緊迫,隨時(shí)有破產(chǎn)危機(jī);BaldHill破產(chǎn)生產(chǎn)擱置; |

4 | l 2019新投礦山:19Q3Wodgina75萬噸鋰精礦選礦建設(shè)基本達(dá)產(chǎn),立馬雪藏,未來視市場好壞。 |

數(shù)據(jù)來源:公開資料整理

西澳各鋰礦山鋰精礦產(chǎn)量

數(shù)據(jù)來源:公開資料整理

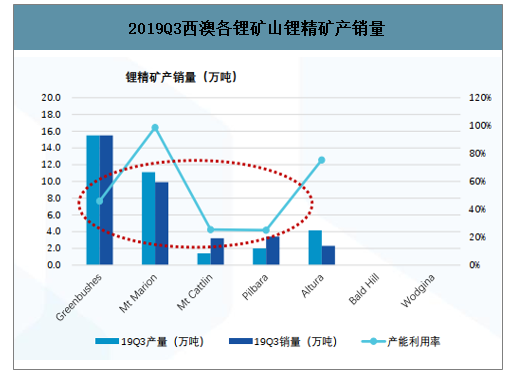

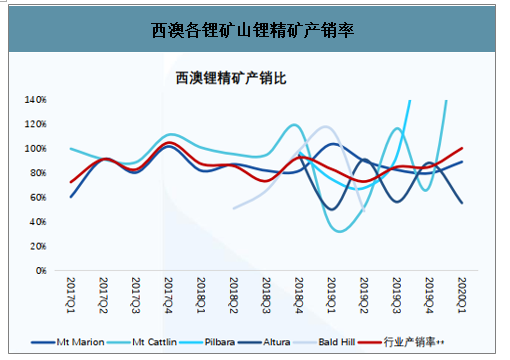

2、鋰精礦主動(dòng)減產(chǎn),產(chǎn)能利用率和產(chǎn)銷率不能兼得

產(chǎn)能利用率和產(chǎn)銷率不能兼得:2020Q1西澳鋰精礦整體產(chǎn)能利用率為41%,環(huán)比下滑6個(gè)百分點(diǎn);產(chǎn)銷率達(dá)到100%,環(huán)比提升。鋰行業(yè)供需雙弱,鋰礦山根據(jù)訂單,靈活的降低生產(chǎn)負(fù)荷,降低庫存,維持現(xiàn)金流。

Greenbushes,MtCattlin、Pilbara等產(chǎn)能利用率均低于50%。

2019Q3西澳各鋰礦山鋰精礦產(chǎn)銷量

數(shù)據(jù)來源:公開資料整理

西澳各鋰礦山鋰精礦產(chǎn)銷率

數(shù)據(jù)來源:公開資料整理

3、鋰精礦價(jià)格繼續(xù)下行——2020年將筑底震蕩

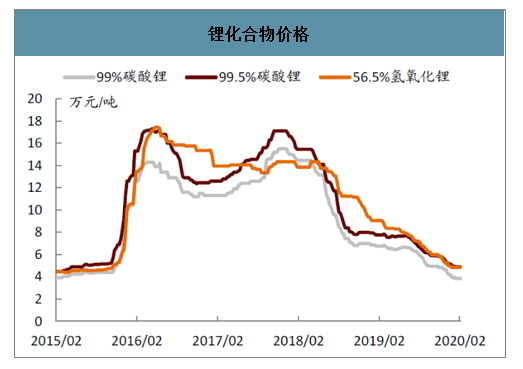

2019年鋰價(jià)呈現(xiàn)單邊下行的狀態(tài),國內(nèi)工業(yè)級(jí)、電池級(jí)碳酸鋰和氫氧化鋰均價(jià)同比下降50%、47%和49%,進(jìn)口鋰輝石(氧化鋰含量5%)均價(jià)同比下降29%,,這也對(duì)上游鋰資源行業(yè)和中游鋰鹽廠的盈利能力和負(fù)債水平造成了壓力。

鋰化合物價(jià)格

數(shù)據(jù)來源:公開資料整理

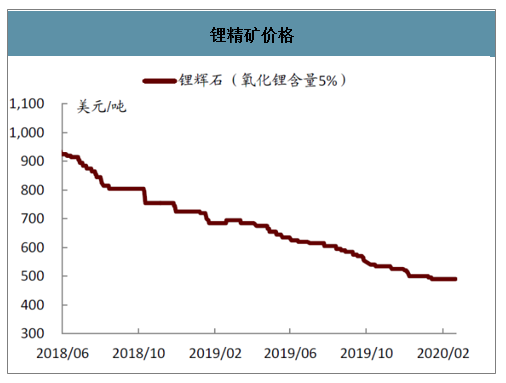

鋰精礦價(jià)格

數(shù)據(jù)來源:公開資料整理

2020Q1鋰精礦價(jià)格減速下跌。2019-2020鋰精礦持續(xù)過剩,2020Q1鋰精礦價(jià)格降至450美元/噸(CIFChina),2019Q4鋰精礦價(jià)格區(qū)間在480-520美元/噸。

2020Q2鋰精礦價(jià)格預(yù)計(jì)仍進(jìn)一步下跌。草根調(diào)研反饋,市場目前出現(xiàn)了420美元左右的鋰精礦售價(jià),這個(gè)價(jià)格水平基本已經(jīng)跌破了所有二線鋰精礦生產(chǎn)礦山的現(xiàn)金成本曲線了,預(yù)計(jì)未來下跌空間不大。

2020年鋰精礦展望:價(jià)格筑底后窄幅震蕩。疊加產(chǎn)能周期和庫存周期,以及成本曲線的判斷,預(yù)計(jì)未來鋰精礦價(jià)格或下跌至400美元/噸,之后在底部磨底反復(fù)震蕩。且特別關(guān)注因部分庫存甩貨存在超跌的可能。

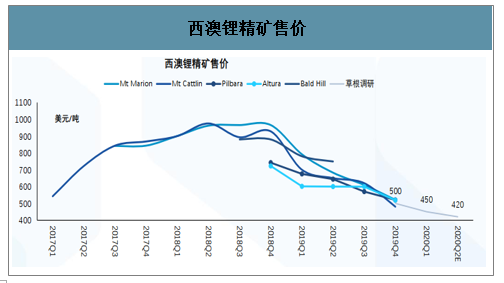

西澳鋰精礦售價(jià)

數(shù)據(jù)來源:公開資料整理

鋰礦合縱連橫——產(chǎn)業(yè)資本入場抄底。

2019年5月,Wesfarmer收購Kidman所有股份,對(duì)價(jià)7.76億澳元。

1 | l 2019年5月,銀河資源宣布參股BaldHill,成為其最大的股東方,未來擬進(jìn)一步增資,且計(jì)劃計(jì)入BaldHill的公司經(jīng)營占戰(zhàn)略 |

2 | l 2019年6月,杉杉股份擬受讓Altura12%股份,進(jìn)入鋰礦領(lǐng)域 |

3 | l 2019年8月,ALB將Wodgina股權(quán)收購比例從50%提升至60%,對(duì)價(jià)13億美元(8.2億美元Cash,剩余以KM氫氧化鋰冶煉廠40%股權(quán)作價(jià)) |

4 | l 2019年9月,CATL以5500澳元認(rèn)購PLS8.5%股份 |

5 | l 2019年11月,中國氫能提供7000萬澳元幫助Alita解決債務(wù)危機(jī),Alita原股東全部出局 |

6 | l 2019年12月,PSC(非洲鋰礦項(xiàng)目)獲得1.43億融資,逐步推薦項(xiàng)目建設(shè) |

鋰精礦價(jià)格

數(shù)據(jù)來源:公開資料整理

二、2020鋰精礦產(chǎn)銷量預(yù)測——市場需求成為放量的瓶頸

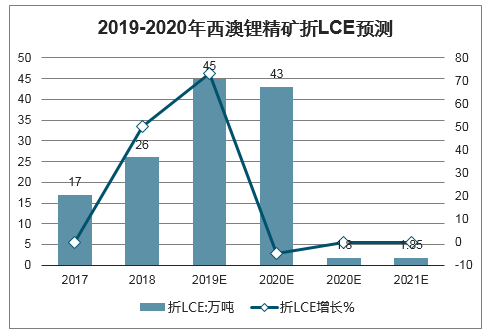

預(yù)計(jì)2019-2020是西澳鋰精礦產(chǎn)能見頂。測算2017-2020年鋰精礦產(chǎn)能為17/26/45/43萬噸LCE,2019-2020年因?yàn)殇嚲V價(jià)格下滑,新建產(chǎn)能大概率延期,鋰精礦產(chǎn)能見頂。

2020年產(chǎn)量或有所下降。由于BaldHill破產(chǎn),Altura現(xiàn)金流緊張,Wodgina被雪藏,市場弱勢(shì)震蕩,Pilbara以及MtCattlin主動(dòng)減產(chǎn)以應(yīng)對(duì),預(yù)測2020年鋰精礦產(chǎn)量為21萬噸LCE(較前值23萬噸LCE進(jìn)一步下調(diào));礦山低負(fù)荷生產(chǎn)以求庫存去化。

產(chǎn)能利用率成為未來市場的壓制。

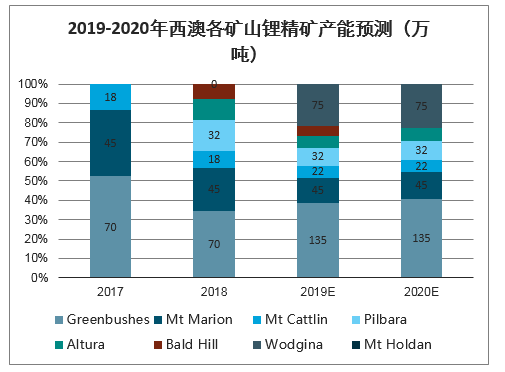

2019-2020年西澳各礦山鋰精礦產(chǎn)能預(yù)測(萬噸)

數(shù)據(jù)來源:公開資料整理

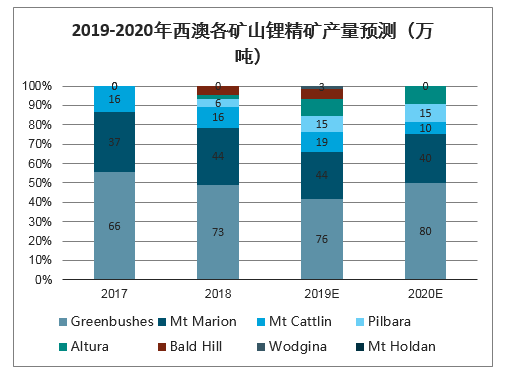

2019-2020年西澳各礦山鋰精礦產(chǎn)量預(yù)測(萬噸)

數(shù)據(jù)來源:公開資料整理

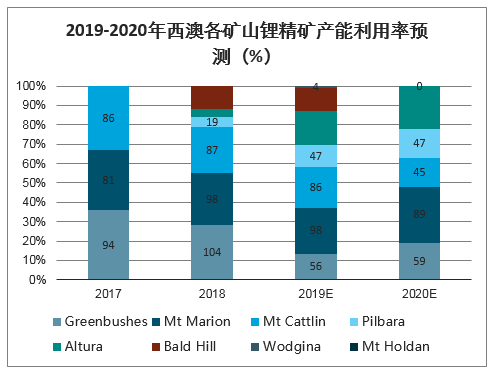

2019-2020年西澳各礦山鋰精礦產(chǎn)能利用率預(yù)測(%)

數(shù)據(jù)來源:公開資料整理

2019-2020年西澳鋰精礦銷量預(yù)測

數(shù)據(jù)來源:公開資料整理

2019-2020年西澳鋰精礦折LCE預(yù)測

數(shù)據(jù)來源:公開資料整理

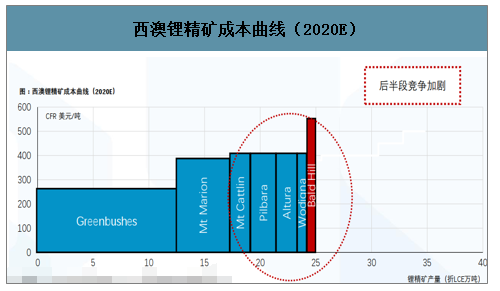

三、鋰精礦的成本曲線——競爭加劇

預(yù)計(jì)2020年,鋰精礦成本曲線前半部分被Greenbushes牢牢占據(jù),鋰精礦成本曲線后半部分趨于平坦,基本落于400-500美元/噸區(qū)間。

疊加對(duì)西澳鋰精礦行業(yè)的判斷,我2020年是鋰精礦行業(yè)低點(diǎn),鋰精礦價(jià)格向400美元/噸逼近。

西澳鋰精礦成本曲線(2020E)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國鋰精礦行業(yè)市場現(xiàn)狀分析及投資機(jī)會(huì)研判報(bào)告

《2025-2031年中國鋰精礦行業(yè)市場現(xiàn)狀分析及投資機(jī)會(huì)研判報(bào)告》共十五章,包含2025-2031年鋰精礦行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析,2025-2031年鋰精礦企業(yè)經(jīng)營戰(zhàn)略分析,2025-2031年中國鋰精礦產(chǎn)業(yè)發(fā)展趨勢(shì)預(yù)測分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業(yè)產(chǎn)業(yè)鏈圖譜、營收規(guī)模、競爭格局、上市企業(yè)對(duì)比及未來競爭趨勢(shì)分析:百勝中國營收規(guī)模遙遙領(lǐng)先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)