一、2020物聯網模組行業發展趨勢分析,物聯網打開新藍海4G/NB-IoT模塊市場增速最快

政策利好,運營商積極部署,物聯網連接設備數量將實現爆發式增長。物聯網行業屬于國家重點支持的行業,近幾年國家不斷出臺相關的法律政策,為物聯網行業的發展創造發展機遇。智研咨詢發布的《2020-2026年中國物聯網半導體設備行業發展模式分析投資風險研究報告》顯示:運營商積極部署NB-IOT網絡建設, 2019年三大運營商將建成90萬NB-IoT基站。在政府、運營商共同發力物聯網的背景下,物聯網連接數量將在2018年開始爆發式增長。2010-2018年全球物聯網設備數量高速增長,復合增長率達20.9%,2018年,全球物聯網設備連接數量將高達91億個。根據預測,2025年全球物聯網設備(包括蜂窩及非蜂窩)聯網設備將達到252億個。2018年我國物聯網連接規模為23億,預計2022物聯網連接規模年將達到70億。

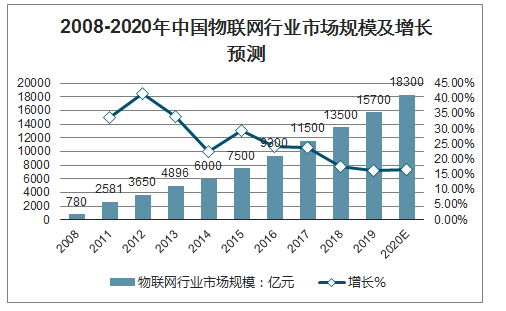

我國自2009年將物聯網列為新興戰略之后,政策支持不斷深入。2008年中國物聯網行業市場規模僅僅達780億元。2011年中國物聯網行業市場規模增長達到2581億元。2014年中國物聯網行業市場規模首次突破6000億元,同比增長22.6%。截止至2017年中國物聯網行業市場規模增長突破萬億元。初步測算2018年中國物聯網行業市場規模達到1.35萬億元左右。預測2019年中國物聯網行業市場規模將超1.5萬億元,達到15700億元。物聯網作為通信行業新興應用,在萬物互聯的大趨勢下,市場規模將進一步擴大。并預測在2020年中國物聯網行業市場規模將突破1.8萬億元,而全球物聯網行業市場規模則將達1.7萬億美元。

2018-2022年中國物聯網行業連接規模及增長預測

數據來源:公開資料整理

2008-2020年中國物聯網行業市場規模及增長預測

數據來源:公開資料整理

NB-IoT將成為快速發展的領域,2019年已經成為NB-IoT爆發元年。華為2018年NB-IoT新片出貨量超過1500萬,2019年華為出貨量已近5000萬顆,僅一年增長3倍之多。隨著技術向低功耗廣域物聯網(LPWAN)遷移,大部分早期的M2M類型應用將遷移至LPWA網絡,同時支持LTE-M和NB-IoT的雙模模塊將進一步推動LPWA連接。Machina預測,低速率未來將覆蓋60%的物聯網連接,高中低速率的模塊占比接近6:3:1。

中國無線通信模組市場規模預測(億,人民幣)

數據來源:公開資料整理

二、產業展望:行業高速成長,中國公司份額不斷擴大

(一) 、預計中國廠家很快將成為全球物聯網模組的TOP1?

物聯網蜂窩模組行業跟光模塊行業有類似的特點,都處于景氣的賽道,一方面受益于萬物互聯的趨勢,另一方面受益于流量的快速增長,市場上投資人對兩個賽道都頗為看好。

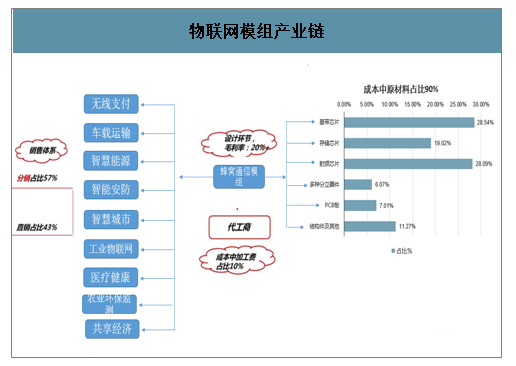

物聯網模組和光模塊也有不一樣的地方,即垂直一體化的難度不一樣。物聯網模組的上游主要由基帶芯片、存儲芯片、射頻芯片三大件組成,占了物料成本的80%,這三個領域技術壁壘很高,需要投入的資金量巨大,物聯網模組行業的西方廠家和中國廠家在相當長的時間內都很難進行垂直一體化。換而言之,物聯網模組行業的西方廠家和中國廠家其實是在同樣的技術能力稟賦下開展競爭。而中國高校擴招積累的工程師紅利正在釋放,這使得中國廠家能有更低的三費水平,從而在競爭中取得明顯的優勢。預計,最快一年,最慢一年半,蜂窩物聯網模組行業的TOP1位置或將從sirreawireless易手移遠通信。

物聯網模組產業鏈

數據來源:公開資料整理

光模塊行業的中游和下游跟無線模組行業很相似,中游都是從事封裝,下游都比較分散,唯獨上游的特點不一樣。無線模組的上游,無論射頻、存儲,還是基帶,它們的主要客戶都是手機廠商而非模組廠商,同時所需要的投資巨大,技術難度也極高,因此物聯網模組作為下游幾乎沒有能力進行垂直一體化。而光模塊上游的電芯片和光芯片基本就是為光模塊所用,技術難度也低于物聯網模組上游的三大件,因此西方廠家經過長年的積累,多數都有垂直一體化的能力,如Finisar、Lumentum、AAOI、新飛通等(表1所示),因此預計國內廠家想挑戰Finisar光器件的龍頭地位尚需時日。

(二) 、營收比較:國內公司維持40+%的強勁增長,國外公司營收首現全面下滑

以SierraWireless、Telit、U-Blox,以及國內的移遠通信、廣和通、有方科技、美格智能(無線模組業務)、芯訊通為例來闡述行業的情況。近年來中國模組公司急速擴張,在海內外市場雙重發力,2019年營收大幅增長,行業整體維持了44.3%的增速,其中行業龍頭移遠、廣和通、有方增速分別達到52.9%、53.3%和40.4%。相比之下,國外模組公司營收表現不盡人意,行業整體增速-7.6%,Sierra、Telit和U-blox2019年營收同比下降10.1%、8.2%和2.1%,值得注意的是,這是西方公司首次出現全面負增長的局面。

國內各模組公司2019年營業收入(單位:億元)

數據來源:公開資料整理

國外各模組公司2019年營業收入(單位:億元)

數據來源:公開資料整理

可以看出,2015-2018年間,中國廠家的收入處于一個高速增長期,CAGR達到67.65%,而西方廠家在這段時間實現平穩增長,營業復合增長率約為8.03%。但隨著中國廠家在海外加大布局(表3),海外收入高速增長(圖3),2017-2019國內模組公司海外營收行業整體CAGR為80%,海外收入占比也隨之增長(圖4),2019年西方廠家的營收首現負增長(由于美格智能和芯訊通并未披露模組海外營收,故國內模組只統計移遠、廣和通和有方科技)

各模組公司2015-2019營收情況(單位:億元)

數據來源:公開資料整理

中國模組公司海外布局

移遠 | 研發:在上海和合肥之外,增設溫哥華和貝爾格萊德研發中心 |

銷售:設置全球多個國家與地區的銷售和技術服務團隊(中國區、歐洲區、亞非拉區和北美區),為客戶提供及時、高效的本地化服務。 | |

廣和通 | 銷售:在香港、美國和德國等地設立子公司或辦事處,負責海外市場拓展業務 |

有方產品:切入海外車聯網高端市場,成為少數能為歐美高端市場提供4G智能OBD產品的公司之一 | |

銷售:開發了奧迪、尼桑、斯柯達等知名車廠的準前裝新客戶和南美運營商新客戶 | |

美格智能 | 銷售:進一步開拓海外市場,重點加碼美國、日本、澳洲、德國、臺灣等地區的重點項目推進 |

數據來源:公開資料整理

中國模組公司海外營收變化情況(單位:億元)

數據來源:公開資料整理

中國模組公司海外營收占比情況(單位:%)

數據來源:公開資料整理

(三) 、盈利比較:海外廠商30%+毛利依然無法盈利,中國廠商工程師紅利凸顯

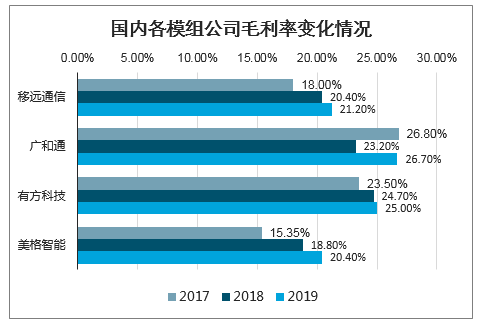

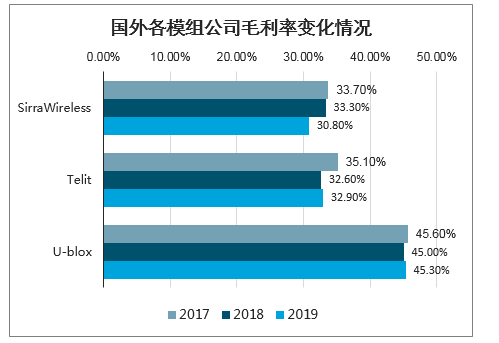

2019年,各模組公司毛利普遍增長。國內模組公司毛利率增長主要歸功于三個因素:一是由于產品組合的進一步優化,各公司毛利率相對較高的4G高端產品銷量比重增加;二是成功拓展售價更高的海外模組市場;三是隨著各公司出貨量的增加,規模化效應降低了產品成本,同時芯片采購成本的降低也促進了成本的減少。海外公司Telit和U-blox也通過有效的成本控制實現了毛利的增長,但Sierra毛利同比減少2.5pcts,這是由高毛利MI模組銷量下降,低毛利車聯網模組銷量增加所致。

國內各模組公司毛利率變化情況

數據來源:公開資料整理

國外各模組公司毛利率變化情況

數據來源:公開資料整理

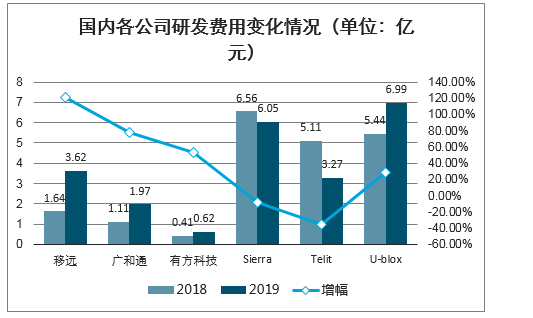

(四) 、費用端:海外盈利吃緊,被迫降低研發費用維持盈利

在三費端,國內公司由于規模持續擴張不斷加大費用投入,而海外公司多采取節省費用的策略。2019年,國內公司移遠、廣和通、有方加大研發投入,提升公司自主研發技術水平,發展更高端和更市場化的通信模組產品。而海外公司Sierra通過整合并縮減研發團隊將研發費用降至6.05億元,Telit通過將研發中心轉移到印度、意大利和韓國等人力成本相對較低的地區將研發費用降至3.27億元(由于美格智能模組部分和芯訊通的三費未單獨披露,國內模組公司只分析移遠、廣和通和有方科技)。

國內各公司研發費用變化情況(單位:億元)

數據來源:公開資料整理

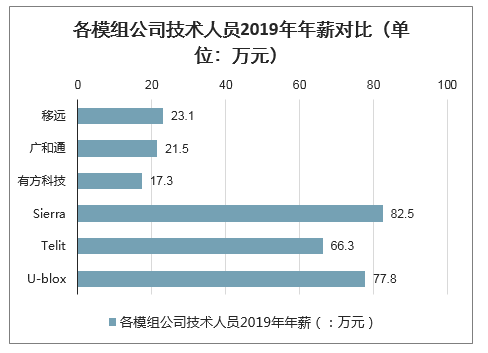

通過對比可以發現,國內外公司在三費端差異明顯,其中研發費用的差距尤為明顯。研發費用中職工薪酬占據大部分,而國內外工程師薪資水平的明顯差異正是造成國內外模組公司費用開支差異懸殊的核心原因。數據顯示,北美、歐洲、日本、亞洲、中國大陸的工程師薪資水平排名由高到低,其中北美地區是中國大陸的5-10倍。圖6顯示的海外模組公司技術人員平均年薪為75.5萬元,國內模組公司技術人員平均年薪為20.6萬元,前者為后者的3.66倍。假設國外薪酬占三費比例與國內水平相當,由此計算出的國外技術人員薪酬74.8萬元,為國內模組公司技術人員人均薪資的3.63倍(表5)。所以無論通過公開渠道查找的行業平均薪資或者根據假設計算的薪資都可以表明國內模組公司技術人員薪資遠低于國外模組公司技術人員薪資,即中國存在工程師紅利。1999年開始中國進入高校擴招期,中國每年高校畢業生人數從2004年的120萬增長至2019年的834萬,畢業生人數的持續增長造成目前市場上工程師供應充足,此外,寬松的監管機制使得中國的產業工人綜合優勢則更加明顯,勞動效率和技術熟練程度不斷提高,中國工程師紅利不斷釋放。

各模組公司技術人員2019年年薪對比(單位:萬元)

數據來源:公開資料整理

海外模組公司薪酬計算表(單位:百萬元)

(單位:百萬) | 研發 | 銷售 | 管理 | ||||||

研發費用 | 職工薪酬 | 占比 | 銷售費用 | 職工薪酬 | 占比 | 管理費用 | 職工薪酬 | 占比 | |

移遠 | 361.6 | 292.5 | 80.90% | 202.1 | 142.2 | 70.40% | 127.8 | 31.7 | 24.80% |

廣和通 | 197.4 | 124.4 | 63.00% | 86.5 | 51.3 | 59.40% | 46.3 | 24.9 | 53.80% |

有方 | 62.1 | 55.6 | 89.60% | 25.1 | 13.5 | 53.80% | 41.5 | 27.8 | 67.10% |

國內行業共計 | 621.1 | 472.5 | 76.10% | 313.7 | 207.1 | 66.00% | 215.6 | 84.4 | 39.20% |

數據來源:公開資料整理

海外公司職工薪酬未在三費中披露,假設國外三費中職工薪酬占比為國內行業平均水平,由此計算平均薪資

(單位:百萬) | 研發 | 銷售 | 管理 | 合計 | |||||

研發費用 | 職工薪酬 | 銷售費用 | 職工薪酬 | 管理費用 | 職工薪酬 | 薪酬合計 | 員工數量 | 平均薪資(萬元) | |

Sierra | 612.2 | 465.8 | 652 | 430.4 | 345.7 | 135.4 | 1031.5 | 1280 | 80.6 |

Telit | 330.6 | 251.5 | 341.3 | 225.3 | 183.4 | 71.8 | 548.6 | 850 | 64.5 |

U-blox | 700.7 | 533.1 | 266.8 | 176.1 | 169.4 | 66.3 | 775.5 | 1020 | 76 |

海外行業共計 | 1643.6 | 1250.4 | 1260.1 | 831.8 | 698.5 | 273.5 | 2355.7 | 3150 | 74.8 |

數據來源:公開資料整理

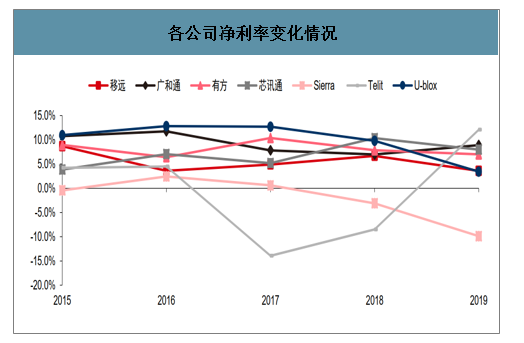

(五) 、凈利端:凈利率普遍下降,但國內外公司成因存在差異

盡管國內模組公司表現出毛利的上升,但迅速擴張帶來的費用提升導致國內各公司凈利率有所下降,2019年移遠、有方、芯訊通的凈利率分別為3.58%(-3.1pct)、6.98%(-0.83pct)和8.0%(-2.4pct),廣和通凈利率增加1.9pct至8.9%。海外模組公司Sierra和U-blox表現出6.8pct和6.4pct的凈利率下降,原因為費用的縮減速度小于營收規模的減少速度。但Telit三費急速收縮,銷售費用率、研發費用率和管理費用率分別為12.3%(-3.4pct)、11.9%(-5.2pct)和6.6%(-0.1pct),這導致其凈利率在經歷了2017和2018年連續兩年的負值后,于2019大幅提升至12.1%

各公司凈利率變化情況

數據來源:公開資料整理

三、產業展望:NB-IOT和Cat1高速發展,高通壟斷破冰

(一) 、下游:行業空間巨大,NB-IOT和Cat1表現搶眼

1、市場空間分析

據多家機構預測,未來物聯網將成為超萬億規模的巨大市場。而物聯網蜂窩通信模組行業是物聯網中率先形成完整產業鏈和內在驅動力的應用市場,可以推測其增長空間同樣廣闊。

各機構物聯網規模預測

預測機構 | 預測內容 |

GSMA | 2025年全球物聯網設備(包括蜂窩及非蜂窩)聯網設備將達到252億個。2018年我國物聯網連接規模為23億,預計2022年物聯網連接規模年將達到70億 |

愛立信 | 2025年使用蜂窩通信的物聯網終端連接數量將達到50億臺 |

BIIntelligence | 2025年全球將安裝超過550億個物聯網設備,物聯網相關投資將超過25萬億美元 |

Gartner | 2020年全球物聯網設備數量將達260億個,為2016年規模3倍以上,全球經濟價值1.9萬億美元 |

華為 | 2025年物聯網設備數量接近1000億個 |

HIS | 全球物聯網設備數將從2015年的154億臺增長到2020年的307億臺。到2025年,達到754億臺 |

數據來源:公開資料整理

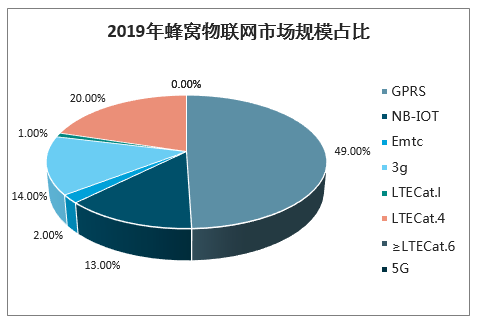

2、行業格局分析

目前2G市場份額最大,但2/3G將逐漸逐步清頻退網,NB-IOT和Cat1釋放巨大潛力,表現亮眼。據5G物聯網產業聯盟數據分析,2G網絡在2019年依舊占據49%的份額,但預計在2020年將降至40%,到2025年將急速降至3%左右。NB-IoT網絡在2019年占據13%的份額,預計2020年達到20%的份額,到2025年將高達40%的市場份額。3G網絡在2019年的份額為14%,預計2020年將降至10%,到2025年跌至1%。LTECat.1網絡在2019年約占1%,預計2020年將增至3%,2025年可高達12%的市場規模。

2019年蜂窩物聯網市場規模占比

數據來源:公開資料整理

2020E年蜂窩物聯網市場規模占比

數據來源:公開資料整理

2025E年蜂窩物聯網市場規模占比

數據來源:公開資料整理

3、未來80%的2G物聯網行業應用將由NB-IoT承載

未來80%的2G物聯網行業應用將由NB-IoT承載,20%有語音、時延和中速率移動場景要求的2G物聯網行業應用需通過其它技術承載,3G100%可通過LTECat.1替代。

物聯網行業應用場景將會超過100種,并且會形成6:3:1的場景結構分類。其中60%的公共事業(如智能抄表、市政設施等)將會利用NB-IOT技術,而Cat.1將會切分物聯網市場30%的蛋糕,主要應用于可穿戴設備、POS機、電梯監控、物流等增長潛力同樣巨大的市場。

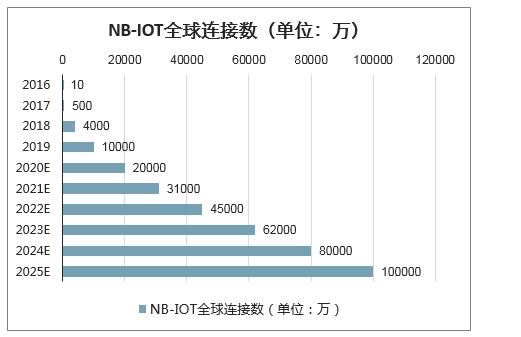

NB-IOT:運營商積極布局,市場規模迅速擴張。截至2019年5月,全球共有71個國家投資建設了148張NB-IoT網絡,其中98張網絡商用。同時,中國三大運營商、國外Vodafone、AT&T、Verizon等知名運營商正在積極打造一張全球公用的NB-IOT網絡,這有利于中國芯片、模組和終端公司的產品全球化。運營商對于NB-IOT網絡的高投入直接導致了NB-IOT連接數的直線攀升,全球NB-IOT用戶從2018年末的4000萬迅速增長到2019年末的全球連接過億,在2020年2月,中國NB-IOT連接也已過億。

NB-IOT全球連接數(單位:萬)

數據來源:公開資料整理

4、低功耗廣域通信的3GPP規范LTE-M和NB-IoT將在未來五年內為增長做出巨大貢獻

2019年全球蜂窩物聯網模塊出貨量增長22%,達到2.65億件的新紀錄水平。

由于價格壓力增加以及低成本LPWA模塊在產品組合中的份額增加,年收入增長放緩至7%。低功耗廣域通信的3GPP規范LTE-M和NB-IoT將在未來五年內為增長做出巨大貢獻。雖然發達市場的5G覆蓋范圍正在迅速提高,但5GIoT模塊要到2020年下半年才能大量投入商業使用。首批支持5G的產品將是路由器和網關,它們可能在年底前投放市場。配備5GIoT模塊的乘用車計劃于2021年發布。5G的其他目標IoT應用是視頻監控和其他多媒體應用,這些應用如今依賴于有線通信。

BergInsight最新的蜂窩物聯網模塊供應商市場份額評估結果顯示,按收入計算,五個最大的模塊供應商擁有71%的市場。

蜂窩/LPWA批量設備的年發貨量

Annual shipments of cellular/LPWA loT DEVICES (World 2018-2024)

數據來源:公開資料整理

最大的五家公司Quectel、SierraWireless、Thales、SunseaAIoT和Telit的年度模塊收入增長了5%,達到22億美元,市場總值約為31億美元。2019年,Quectel首次超過SierraWireless,成為第一大蜂窩物聯網模塊供應商。Thales于2019年4月完成對Gemalto的收購,位居第三,緊隨其后的是SunseaAIoT和Telit。

由于Covid-19大流行,蜂窩物聯網模塊供應商在2020年的整個終端市場的銷售將出現顯著差異。就數量而言,公用事業是最大的終端市場,其中智能計量項目繼續按計劃進行,但有時安裝速度會降低。同樣,主要汽車OEM的工廠關閉以及對乘用車的需求減弱,將對今年用于汽車應用的蜂窩物聯網模塊銷售產生相當大的影響。

盡管短期內面臨挑戰,但BergInsight認為,當前的狀況將在未來幾年加速數字化趨勢。Stalbrand先生總結道:“已經開始其數字化轉型之旅的企業已經處于優勢地位,如今,通過對流程進行遠程管理,使用連接的設備來避免不必要的人工接觸,可以為客戶提供巨大的價值。”

5、LTECat.1:搶占物聯網中速率賽道,大器晚成方興未艾。

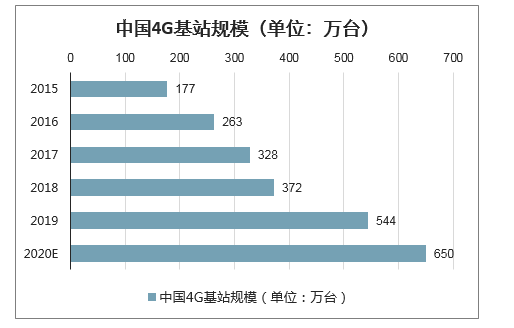

在過去幾年中,中國的運營商建成了全球規模最大的4G網絡,網絡覆蓋廣度和深度遠遠領先于海外運營商。2019年全國4G基站總數已經達到544萬個,占全球所有基站數比例為65%,預計2020年還將投入100多萬臺的4G基站,如此規模的網絡基礎設施,為全國移動通信用戶提供一個可以隨時隨地接入的環境。

Cat.1借助4G網絡基礎設施的建設,同樣可以為物聯網用戶提供隨時隨地接入的機會,其網絡基礎設施不弱于2G/3G以及NB-IoT,為物聯網連接向Cat1遷移打下較好基礎。橫向比較,Cat.1比NB-IoT通信能力更強,比eMTC和Cat.4網絡成本更低,在中低速業務市場性價比極高。由于準備充分的基礎設施和中速率市場的高性價比,移遠、廣和通、有方等物聯網模組廠商紛紛加大了Cat.1產品布局。

中國4G基站規模(單位:萬臺)

數據來源:公開資料整理

(二) 、上游:國內廠家紛紛入局基帶,高通一家獨大局面被打破。

長期以來,國內外無線模組廠商的基帶基本被高通一家所壟斷,采購成本高昂。但目前隨著國內芯片研發進程的深入,涌現出一系列技術成熟的NB-IOT、Cat.1和5G芯片國產生產廠商。這些玩家的加入或將重塑上游芯片市場格局,芯片采購成本有望逐步下降。NB-IOT芯片廠商:除了華為海思、紫光展銳、MTK外,中國NB-IOT芯片市場也涌現出移芯、芯翼、芯象半導體等諸多新玩家(圖14)。在2020年4月的中國電信招標中,移芯獲得60萬份訂單份額,芯翼獲得30萬份訂單份額,這兩家中國初創公司都已經開始批量發貨。同時,包括諾領科技在內的其他初創公司也準備加入中國的NB-IoT芯片市場。

Cat.1芯片廠商:海外廠商高通、Altair、Sequans生產的芯片成本較高,而國內紫光展銳、翱捷已經能批量生產技術成熟、成本較低的芯片。2019年11月,紫光展銳推出旗下首款LTECat.1bis和GSM雙模芯片春藤8910DM,同時集成了藍牙通訊和Wi-Fi室內定位,支持VoLTE,廣泛應用于共享經濟、金融支付、公網對講、能源、工業控制等場景。2019年9月,翱捷科技推出Cat.1與GSM雙模的芯片ASR3601/1601,適用于功能手機、對講機、可穿戴等領域。

5G芯片廠商:目前5G芯片在手機領域技術較成熟,在物聯網領域仍有待開發。高通、華為海思、紫光展銳、三星、MTK均研發出應用于手機的5G芯片,而研發出能運用于物聯網領域的廠商只有高通和海思。

NB-IoT芯片廠商格局

數據來源:公開資料整理

5G芯片廠商格局

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國蜂窩物聯網行業市場分析研究及發展潛力研判報告

《2026-2032年中國蜂窩物聯網行業市場分析研究及發展潛力研判報告》共九章,包含2021-2025年蜂窩物聯網行業各區域市場概況,蜂窩物聯網行業主要優勢企業分析,2026-2032年中國蜂窩物聯網行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)