目前行業整體處于成熟期,2016年以來運動健身大眾化趨勢不斷深化,運動多元化走勢明顯,專業的運動裝備受到追捧。這一背景下,頭部品牌通過全品類延伸和科技創新保持其優勢,滲透市場提高市占率,小品牌鎖定高潛力細分賽道以差異化進入市場,深耕專一領域黑馬頻出。隨著龍頭品牌供應鏈提效、渠道市場拓展下沉,以及瑜伽等小眾運動的發展流行,體育服飾消費群體有望繼續擴充,行業規模有望保持穩健增長。

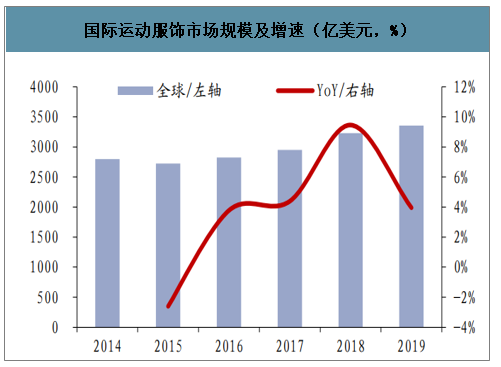

國際運動服飾市場規模及增速(億美元,%)

數據來源:公開資料整理

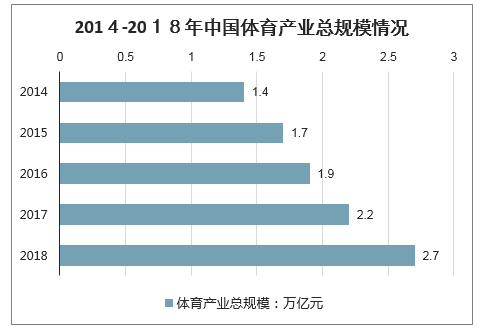

相比歐美成熟市場,中國運動服飾市場仍保持快速發展.近年來,我國政策多次鼓勵支持引導體育相關產業發展,全民健身蔚然成風。數據顯示2018年,全國體育產業總規模(總產出)為26579億元,增加值為10078億元,體育產業增加值占國內生產總值的比重達到1.1%。

2014-2018年中國體育產業總規模情況

數據來源:公開資料整理

智研咨詢發布的《2020-2026年中國運動鞋服行業市場經營風險及發展定位研究報告》顯示:2019年中國運動鞋服市場規模459.5億美元,同比增長12.6%。

然而人均運動鞋服零售額僅為美國的1/12,英國、德國的1/5。隨著城鎮化推進和人均收入的增加,我國人均運動鞋服零售額至少有5倍左右的提升空間。我國運動鞋服市場規模龐大且增速高,但目前人均消費額處于低位。隨著運動的普及,行業規模有望持續擴容,國際頭部品牌阿迪和耐克均加大對中國市場的布局,國內服飾頭部品牌安踏和李寧、二線品牌361度和特步發展前景向好。

2020年初,隨著疫情的持續發展,健康運動引發了公眾的廣泛關注。截至2020年2月18日,新浪微博發起的“宅家健康運動計劃”話題已累計獲得6.2億次的閱讀量;線上健身平臺Keep的數據也顯示,2月上旬Keep聚合運動直播的觀看量同比增長近430%。

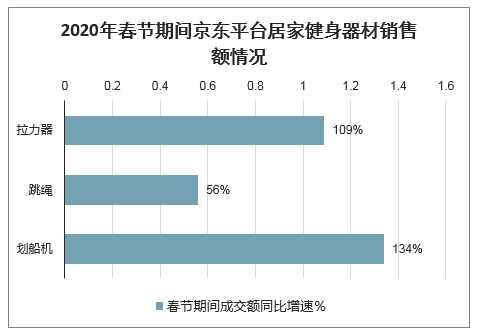

因疫情影響,使得居民戶外運動受限,同時也讓我國居家健身器材銷售同比顯著提升。據數據顯示,春節期間京東平臺拉力器成交額同比增長109%,跳繩成交額同比增長56%,劃船機成交額同比增長134%;不受場地限制的健身器材成為了疫情期間人們的熱門選擇,本次疫情或將促進運動裝備行業的發展。

2020年春節期間京東平臺居家健身器材銷售額情況

數據來源:公開資料整理

預測2020年中國運動鞋服市場仍保持增長,增速減緩,市場規模將超500億美元。

2015-2020年中國運動鞋服市場規模預測

數據來源:公開資料整理

運動消費不斷細分,差異化小眾品牌有望成為新增長點。全民運動已經成為一種主流生活方式,隨著健康消費的不斷升級,小眾運動項目快速崛起,運動服飾也不斷細分,需求呈多樣化發展。小眾品牌利用其差異化定位進入市場,抓住市場空白,充分挖掘消費新需求,為行業發展尋找新的增長點。2019年馬拉松、公路自行車、瑜伽、爬山等運動項目全球參與人數均保持7%以上增長,沙灘足球等細分領域行業規模增速保持兩位數以上,細分體育服飾賽道發展機會和潛力較大。運動鞋服細分賽道數量多且增長空間大,相信細分運動服市場具有強大的潛力,會成為行業進一步發展的助推器。

全球體育運動參與人數年增長率(%)

數據來源:公開資料整理

全球各運動細分市場規模增速比較(%)

數據來源:公開資料整理

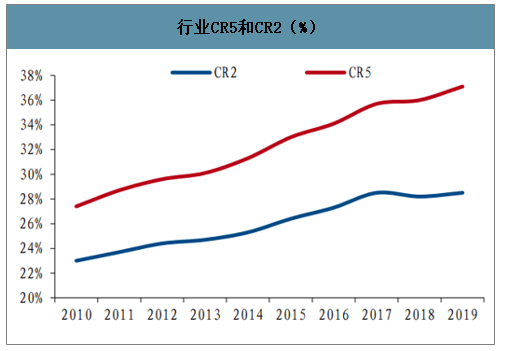

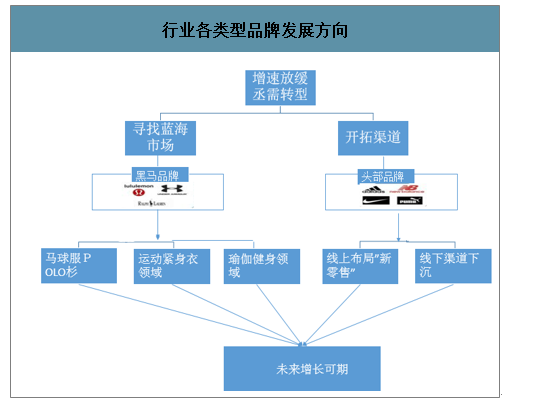

龍頭優勢持續強化,行業集中度穩步提升。運動服飾市場因頭部企業發展成熟、產品功能性突出以及營銷資源稀缺性等多重壁壘因素,行業集中度較高,行業競爭格局趨于穩定,阿迪達斯和耐克遙遙領先。2019年國際運動服飾市場行業CR2為28%,CR5為37.1%。隨著龍頭企業不斷強化產品功能性、營銷資源等優勢壁壘,并積極轉型、提效運營,行業集中度穩步提升,近10年來,行業CR2提升5.5pcts,CR5提升9.7pcts,未來龍頭企業有望通過渠道下沉擴大輻射面積、渠道精細化管理提升店效,行業集中度有望進一步提升,看好龍頭企業穩健發展。對標國際市場,國內運動服飾龍頭亦具備科技功能性、營銷資源稀缺等核心優勢,有望借助國內體育服飾快速發展趨勢提升市占率,進而帶動行業集中度穩步提升。

未來行業內各企業發展方向為:頭部企業鞏固核心優勢,在不斷提效的供應鏈優勢下鋪設渠道,關注渠道下沉帶來的空白市場增量以及渠道精細化、數字化運營下帶來的店效提升效果,關注電商渠道布局情況;細分賽道黑馬企業關注定位細分賽道發展潛力以及企業差異多元化的擴充。

行業CR5和CR2(%)

數據來源:公開資料整理

行業各類型品牌發展方向

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國海纜行業分類、市場規模、重點企業及中標項目分析:深遠海開發倒逼輸電技術跨越式升級,國產±500kV直流海纜實現百公里級突破[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國電子數據取證行業發展歷程、政策、發展現狀、競爭格局及趨勢研判:網絡犯罪高發推動需求增長,電子數據取證市場規模達34.17億元[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國健康險AI科技行業進入壁壘、產業鏈、市場規模、競爭格局及未來發展趨勢分析:CR10市場占有率達58.5%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)