草銨膦由赫斯特公司 80 年代開發成功,屬廣譜觸殺型除草劑,內吸作用不強,與草甘膦殺根不同,草銨膦先殺葉,通過植物蒸騰作用可以在植物木質部進行傳導,其速效性間于百草枯和草甘膦之間。

草甘膦、草銨膦和百草枯對比

- | 草甘膦 | 草銨膦 | 百草枯 |

原理 | 甘氨酸類,抑制烯醇丙酮基莽草素磷酸合成酶,蛋白質合成受阻 | 磷酸類,積銨觸殺,抑制谷氨酰胺合成 | 季胺鹽類除草劑。有效成分對葉綠體層膜破壞力極強,使光合作用和葉綠素合成很快中止 |

作用方式 | 內吸傳導型光譜滅生性除草劑,通過莖葉傳導到地下部,對深根雜草的地下組織破壞能力強 | 非選擇性傳導型除草劑 | 速效觸殺型滅生性除草劑 |

見效時間 | 7-10 天 | 3 天 | 1-2 天 |

作物影響 | 若藥液飄移,會殺滅作物 | 只在接觸部位產生藥斑,對作物無太大影響 | 只對作物莖葉有影響 |

藥后播種 | 藥后 20-30 天才可播種移栽 | 藥后 1-4 天即可播種移栽 | 施藥后可隨時播種移栽 |

數據來源:公開資料整理

百草枯因為毒性問題已在23個國家被禁限用,我國也發布了1745號公告明確規定,百草枯水劑在 2014年7月1 日停止生產,2016年7月1日以后禁止使用,2016 年9 月農業農村部發布 2445 號公告,決定不再受理、批準百草枯的田間試驗、登記申請,不再受理、批準百草枯境內使用的續展登記申請。一方面,草甘膦、百草枯在我國經過 30 多年的長期頻繁使用,抗性難除雜草越來越多,導致防效下降,而草銨膦因作用機理獨特,對一些難治雜草及對草甘膦和百草枯產生抗性的雜草有較好的防除效果;另一方面,草銨膦是一種比百草枯更環保、比草甘膦除草速度更快的一種滅生性除草劑。與草甘膦不同,草銨膦不殺根,其速效性介于百草枯和草甘膦之間,草銨膦是目前替代百草枯的理想藥劑,對人畜安全。

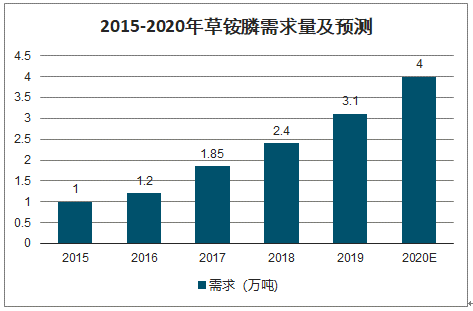

一、需求端

2015-2020年草銨膦需求量及預測

數據來源:公開資料整理

2019年草銨膦全球銷售額已經達到9.2億美元,2020年有望超過10億美元,近十年穩定復合增速達到12%,已經成為全球第二大轉基因作物除草劑,需求端保持比較快速的增長。未來隨著百草枯禁用國家的增多、草甘膦和草銨膦復配增加、耐草銨膦轉基因作物的推廣,草銨膦未來需求有望保持在較快的增長趨勢。

草銨膦銷售額及銷售額同比增速

數據來源:公開資料整理

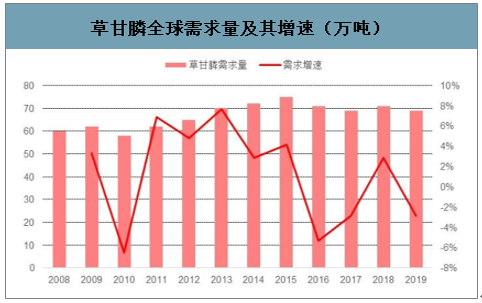

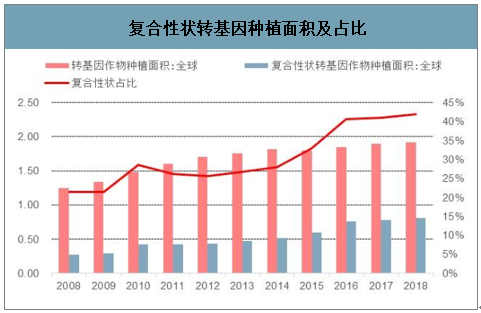

草甘膦和草銨膦復配優勢顯著:1)草甘膦為內吸傳導型廣譜滅生性除草劑,草銨膦為觸殺型除草劑,兩者化合物類型、作用機理不同,復配可以大大提高草甘膦性能;2)草甘膦和草銨膦復配可以提高雜草防治效果、擴大殺草譜,彌補草甘膦殺草譜的不足,對耐受草甘膦的部分惡性雜草如牛筋草、小飛蓬等效果好;3)草銨膦性能優異,但價格較高。目前,草銨膦原藥價格已經僅有草甘膦價格的5倍,兩者混配能降低用藥成本,近幾年復合性狀轉基因種植面積占比也在快速提升,由2008年的 22%提升到 2018 年的 42%;根據科研效果,草甘膦與草銨膦的復配比例為 310:8 的時候效果最好,以年草甘膦全球需求量70萬噸為基準,未來潛在的復配空間帶來的草銨膦需求增量為1.8萬噸。

草甘膦全球需求量及其增速(萬噸)

數據來源:公開資料整理

復合性狀轉基因種植面積及占比

數據來源:公開資料整理

耐草銨膦轉基因作物推廣迅速:隨著抗草甘膦雜草增多,草銨膦在轉基因抗除草劑作物研究與推廣中的地位僅次于草甘膦而居第2位,目前抗草銨膦的轉基因種子主要有拜耳(孟山都)的Bollgard 2 xtendflex(同時抗草甘膦),先正達的 Agrisure 3000gt(同時抗草甘膦)和拜耳 Liberty link(僅抗草銨膦),抗草銨膦作物有油菜、玉米、大豆、棉花、甜菜、水稻、大麥、小麥、黑麥、馬鈴薯、水稻等。

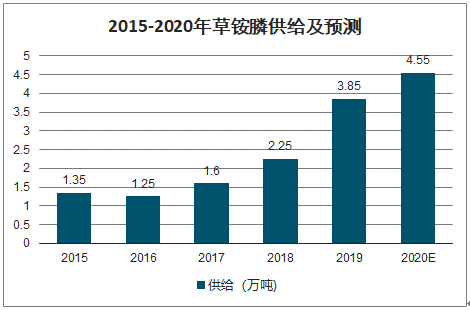

二、供給端

2015-2020年草銨膦供給及預測

數據來源:公開資料整理

生產壁壘一直制約著國內草銨膦的發展:目前國內草銨膦合成主要采用格氏-史塔克(Strecker)路線,以亞磷酸三乙酯和三氯化磷為起始原料,利用格氏法制甲基亞膦酸二乙酯,膦化丙烯醛后經史塔克(Strecker)反應得草銨膦,由于其生產工序復雜、生產安全風險大(格式反應易燃易爆),因此迄今能真正實現規模化生產的國內企業寥寥無幾。其他的理論合成工藝還包括格氏-阿巴索夫(Arbusov)、甲基二氯化磷(MDP)路線以及酮酸路線等,均存在生產成本高昂的問題,同時格氏-阿巴索夫(Arbusov)工藝收率很難達到 80%以上。甲基亞膦酸二乙酯從 MDP(甲基二氯化膦),需要特制設備,收率 90%~98%。酮酸路線因克萊森縮合收率低,成本遠高于史塔克路線。

國際上主要是拜耳生產草銨膦,拜耳工藝中先由 MDP(甲基二氯化膦)與異丁醇氣相法制甲基亞膦酸單異丁酯,收率 99.8%,不用水不用堿,過程副產是氯代異丁烷和氯化氫,然后從甲基亞膦酸單丁酯合成草銨膦,非史塔克路線,是自由基加成,生產成本遠遠低于國內主流的格氏反應路線。

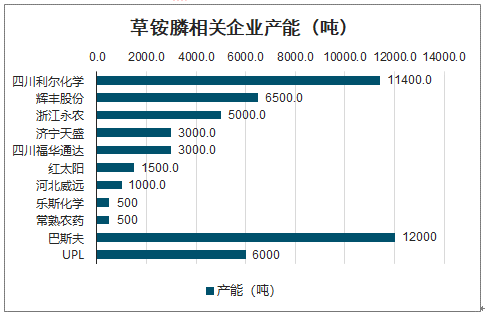

國外的產能主要集中在巴斯夫(從拜耳公司收購)和 UPL,分別具有約 12000、6000 噸草銨膦產能。盡管如此,受益于草銨膦未來持續高速增長的發展前景,國內草銨膦未來規劃新增產能較多,特別是利爾化學廣安基地仍有規劃草銨膦產能,7000 噸投產在即,四川福華通達農藥科技有限公司投資建設了 12000 噸/年草銨膦項目。分為兩期:一期建設規模為 3000 噸/年(已經投產),二期建設規模為 9000 噸/年,預計近幾年投產;紅太陽也有 20000 噸生化草銨膦投產計劃。但是我們認為受制于高技術壁壘及國內格氏反應的高成本路線,部分沒有技術壁壘的企業即使存在投產的計劃,但是實際投產進度可能大幅低于預期。

同時草銨膦環保約束比較大每生產草銨膦相關企業產能(1噸草銨膦原藥,整條工藝廢水產生量60 噸,大部分廢水需要蒸干出廢渣,部分廢渣、結晶腳料難以再次利用。而拜耳公司的合成路線與國內截然不同,其以甲基二氯化膦為原料,經 3 步反應合成草銨膦,全部工序連續化作業,自動化程度高,總收率在 92%以上。拜耳公司的技術路線無溶劑、無氣味,幾乎無廢渣排放;氨化和水解后的水相可回收套用,是對環境友好的潔凈工藝。隨著國內環保趨嚴常態化,草銨膦生產勢必受到限制,小產能企業上馬受限。

草銨膦相關企業產能(噸)

數據來源:公開資料整理

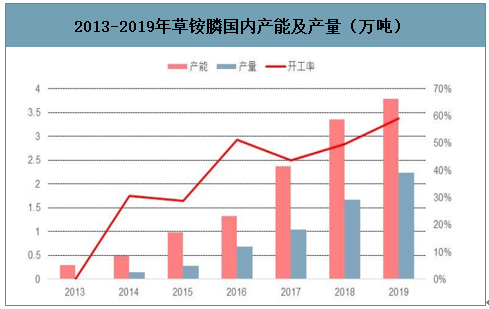

2013-2019年草銨膦國內產能及產量(萬噸)

數據來源:公開資料整理

三、價格與競爭

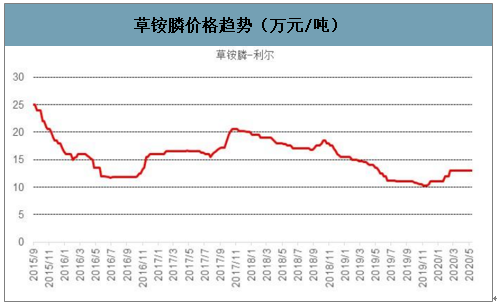

2008 年底至2009年,受世界金融危機影響,草銨膦原藥實物價格從最高35 萬/噸,急降到19萬/噸以下,市場極為低迷;2010 年至 2014 年受到全球經濟恢復、農化市場景氣向上、百草枯禁用范圍擴大、耐草銨膦轉基因作物推廣加快,草銨膦價格重新恢復上漲,2015 年初價格重回30萬/噸以上;2015 年至 2016 年則是受到全球農化巨頭去庫存、極端氣候影響、產能擴張加快影響,草銨膦價格再度下滑;2016Q3 開始,在補庫存、需求旺盛、環保趨嚴等影響下,草銨膦價格再度上升,2017 年Q3一度超過20萬元/噸;2018Q4-2019 年底,在中美貿易加劇、需求回落、環保放松、擴產進行的背景下,價格再度回落;2020 年初以來,由于疫情導致供應受限、產能集中、需求剛性背景下,產品價格小幅上漲到 13 萬元/噸。

智研咨詢發布的《2020-2026年中國草銨膦產業發展態勢及投資風險評估報告》數據顯示:隨著拜耳、利爾化學等產能的逐步釋放,未來新增產能不減,供應壓力仍然較大,但是需求端,替代百草枯和復配兩方面帶來的需求理論空間高達近 4 萬噸,而且隨著草銨膦價格在底部位置,需求有望加速靠近理論空間;除了草銨膦傳統龍頭,新進入者則面臨著極大的技術壁壘和環保壁壘,投產進度大概率遠遠低于預期,因此整體我們認為草銨膦價格中期大概率維持箱體震蕩局勢,因為過高的價格不利于草銨膦的推廣,而過低的價格在會壓制整體開工率(尤其是邊際產能)。

草銨膦價格趨勢(萬元/噸)

數據來源:公開資料整理

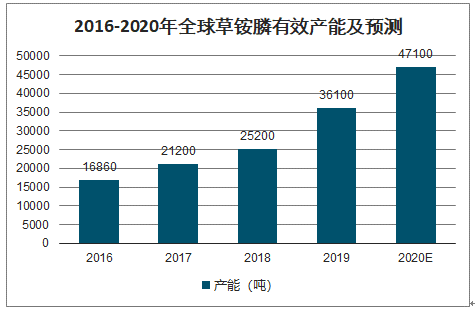

2016-2020年全球草銨膦有效產能及預測

數據來源:公開資料整理

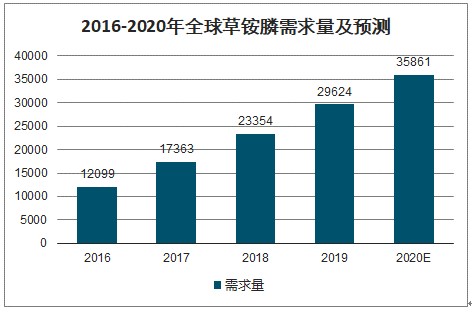

2016-2020年全球草銨膦需求量及預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國草銨膦行業市場前景研究及投資潛力分析報告

《2026-2032年中國草銨膦行業市場前景研究及投資潛力分析報告》共七章,包含草銨膦行業領先企業經營分析,中國草銨膦行業前景展望,中國草銨膦行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年我國草銨膦產量、市場規模及價格走勢分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)