大輸液作為注射劑的一個重要分支,通常是指容量大于等于50ml 并直接由靜脈滴注輸入體內的液體滅菌制劑。

據國家藥品不良反應監測中心發布的2019年藥品不良反應/事件報告數據顯示,注射給藥占62.8%,遠超占比32.5%的口服給藥,在注射給藥中,靜脈注射給藥又占到了92.5%。

不選用注射給藥;能肌肉注射給藥的,不選用靜脈注射或滴注給藥。預計近幾年,我國大輸液行業政策仍將保持高壓狀態。

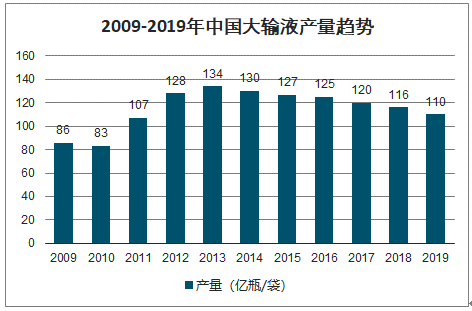

據調查數據顯示,2013年,我國大輸液產量達到134億瓶(袋),創歷史新高,隨后幾年,受“限抗令”、“限輸令”等政策及國內大環境影響,大輸液產量增長率總體呈現下滑趨勢。結合當前我國各地“限輸令”推行情況及主要企業產量變化情況測算,2019年,我國大輸液產品產量仍將維持下降趨勢,2019年我國大輸液產量為110億瓶(袋)左右。

2009-2019年中國大輸液產量趨勢

數據來源:公開資料整理

大輸液消費量方面,2008-2016年我國大輸液消費量總體呈現上升的趨勢,2016年我國醫療輸液約為113億瓶,創近年新高,隨著各地“能口服不肌注,能肌注不輸液”的用藥原則的推行,我國大輸液產品消費量近年來逐步下滑,初步估計,2019年,我國大輸液消費量約下降至105億瓶(袋)左右。

2009-2019年中國大輸液消費量趨勢

數據來源:公開資料整理

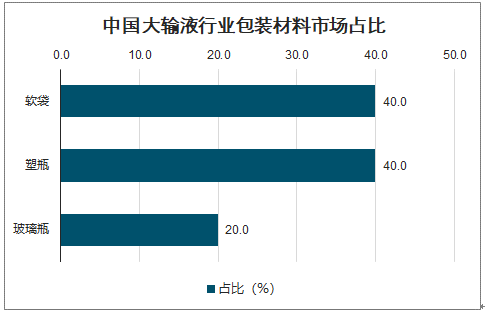

智研咨詢發布的《2020-2026年中國大輸液行業市場運行潛力及競爭策略研究報告》數據顯示:我國大輸液產品包裝的發展趨勢與世界大輸液產品包裝的發展趨勢一致,朝著塑瓶、非PVC軟袋和直立式軟袋包裝的方向發展,軟塑包裝輸液產品所占市場份額將逐漸上升,目前我國大輸液市場將呈現“4(軟袋)-4(塑瓶)-2(玻璃瓶)”格局,即軟袋和塑瓶輸液產品各占40%的市場份額,玻璃瓶輸液占據20%的市場份額。

中國大輸液行業包裝材料市場占比

數據來源:公開資料整理

目前來看,我國大輸液行業逐步形成以科倫藥業為主,華潤雙鶴、石四藥以及辰欣藥業等緊隨其后的競爭格局。從各公司大輸液產品銷售量來看,2018年,科倫藥業以44.98億瓶(袋),穩居第一,占總市場銷量的41.9%;華潤雙鶴和石四藥集團分列二、三位,銷量別為15.04和14.60億瓶(袋),分別占總市場銷量的14.0%和13.6%。

中國大輸液行業市場競爭格局占比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國大輸液行業市場運行態勢及產業前景研判報告

《2026-2032年中國大輸液行業市場運行態勢及產業前景研判報告》共五章,包含大輸液行業細分市場發展狀況分析,中國大輸液行業領先企業案例分析,大輸液行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢