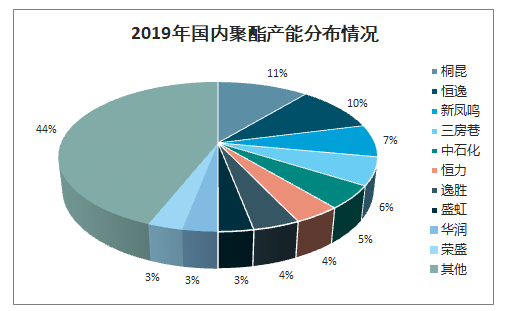

PET,聚對苯二甲酸乙二醇酯,俗稱聚酯,是化纖產業鏈的下游產品。國內聚酯產業集中化明顯,前十大聚酯企業產能占國內市場份額的56%。

2019年國內聚酯產能分布情況

數據來源:公開資料整理

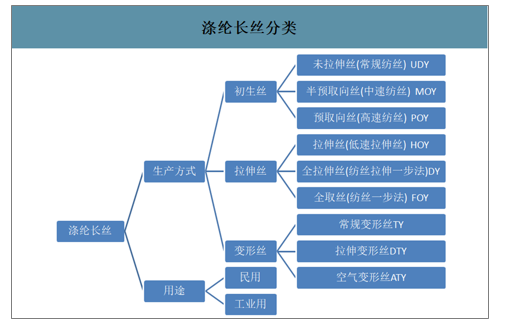

75%的PET產品為聚酯纖維。聚酯纖維可分為滌綸長絲和滌綸短絲,下游應用領域為紡織服裝。滌綸長絲按照生產方式和用途有不同的分類名稱。

滌綸長絲分類

數據來源:公開資料整理

滌綸長絲進入壁壘高。差異化產品對技術要求非常高,而我國聚酯纖維長絲行業起步較晚,有成熟經驗的管理人員和工程技術人員稀缺,這已經成為限制國內新建差別化聚酯纖維長絲企業的主要障礙之一。

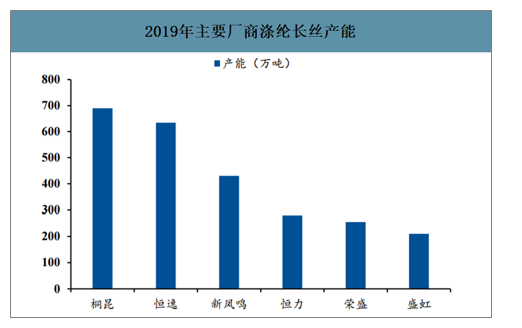

滌綸工業趨向于集中化。國內滌綸工業規模在2000萬以上的企業數量為776家,其中恒力、桐昆、新鳳鳴、盛虹、恒逸和榮盛6家公司(CR6)產能規模均達到100萬噸/年以上。

2019年主要廠商滌綸長絲產能

數據來源:公開資料整理

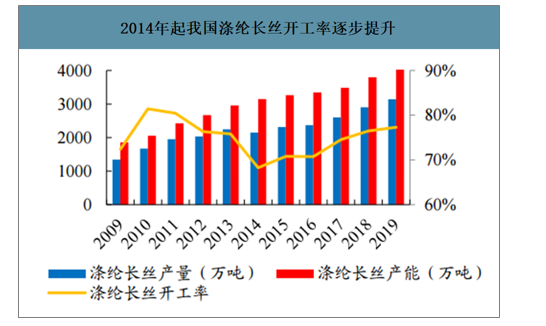

智研咨詢發布的《2020-2026年中國滌綸長絲行業市場需求分析及發展規劃分析報告》數據顯示:未來三年約530萬噸滌綸長絲產能釋放。2019年國內滌綸長絲的產能為4134萬噸,以恒力石化、恒逸石化為首的企業將在未來三年釋放公司滌綸長絲新增產能。若所有廠商的投產項目按計劃投產,則2020-2022年滌綸長絲產能增加量分別為212.5萬噸、192.5萬噸和125萬噸。

2014年起我國滌綸長絲開工率逐步提升

數據來源:公開資料整理

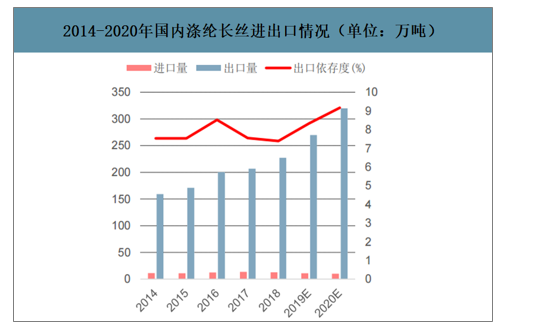

2014-2020年國內滌綸長絲進出口情況(單位:萬噸)

數據來源:公開資料整理

主要廠商未來滌綸長絲投產產能(萬噸)

年份 | 2019 | 未來預計投產 |

桐昆 | 690 | 240 |

恒逸 | 635 | 135 |

新鳳鳴 | 430 | - |

恒力 | 280 | 155 |

榮盛 | 255 | - |

合計 | 2500 | 530 |

受疫情影響滌綸長絲需求下滑。2020年以來,柯橋紡織總景氣指數在1642左右浮動,位于近六年最低位。滌綸長絲應用于紡織服裝行業,滌綸長絲的市場受下游紡織服裝行業的影響相當大。由于經濟在緩慢復蘇,所以滌綸長絲的行業景氣度有望在未來恢復。

柯橋紡織總景氣指數

數據來源:公開資料整理

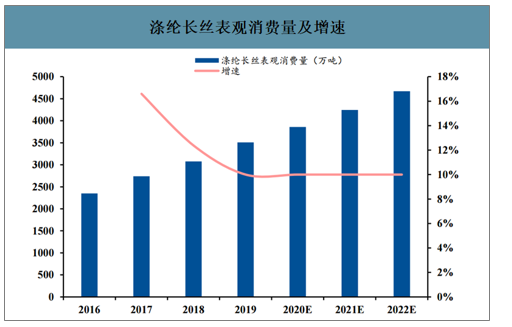

預計未來滌綸長絲需求端增速放緩。2018年國內滌綸長絲表觀消費量為3078萬噸,較2017年2739萬噸增長339萬噸,增長率達12%。2017-2019年滌綸長絲表觀消費量平均增速為14%。受宏觀條件影響,假設2020-2022年滌綸長絲的表觀消費量增長率是10%,則到2022年國內滌綸長絲表觀消費量約為4670萬噸。

滌綸長絲表觀消費量及增速

數據來源:公開資料整理

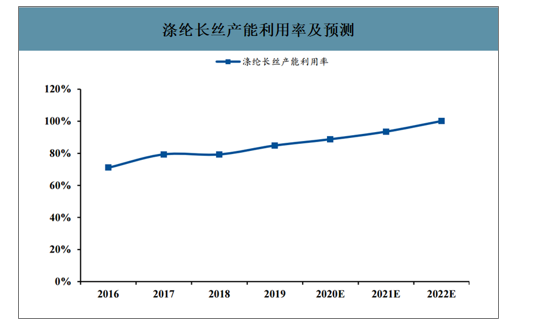

未來三年滌綸長絲產能利用率提升,利好相關石化企業。未來三年滌綸長絲的產能利用率分別為89%、92%和100%,顯示為逐年上升趨勢。所以即使短期內疫情影響滌綸長絲需求端,但仍不改未來該產品向好的趨勢,具有擴產項目的企業將在滌綸長絲領域獲得大量紅利。

滌綸長絲產能利用率及預測

數據來源:公開資料整理

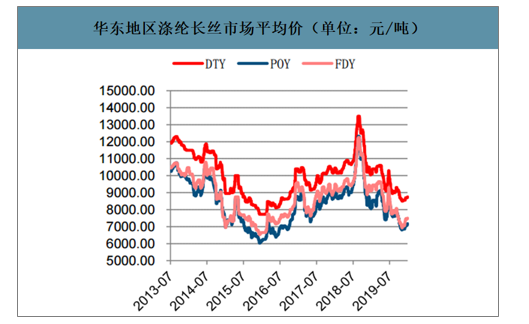

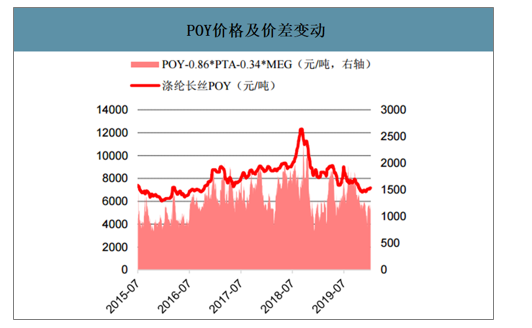

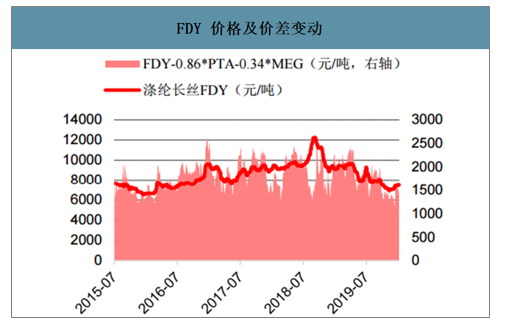

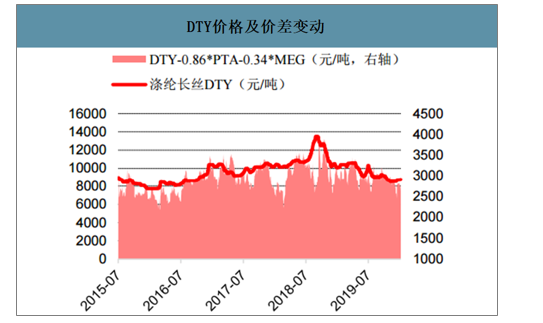

最近5年,滌綸長絲價格呈現先下降后上升再下降的趨勢。2016年一季度滌綸長絲價格跌到谷底之后開始反彈,2018年三季度滌綸長絲價格明顯上漲,2018年11月開始下跌。2019年一季度長絲價格小幅震蕩,5月受中美貿易戰影響,滌綸長絲價格下跌,利潤降低。2019年12月,FDY價格維持在7075-7475元/噸之間,POY和DTY分別在6850-7100和8550-8700元/噸之間,已經接近谷底。隨著未來需求好轉,價格和盈利有提升空間。

華東地區滌綸長絲市場平均價(單位:元/噸)

數據來源:公開資料整理

POY價格及價差變動

數據來源:公開資料整理

FDY價格及價差變動

數據來源:公開資料整理

DTY價格及價差變動

數據來源:公開資料整理

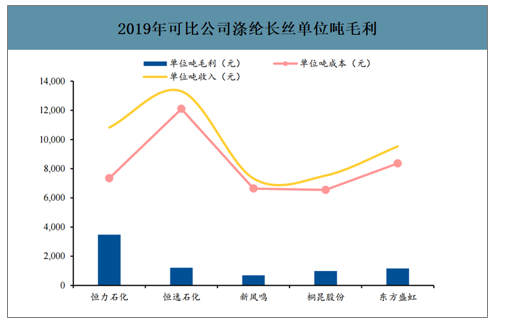

2019年各企業滌綸長絲的單位噸毛利分別為:恒力石化3475元、恒逸石化1207元、新鳳鳴693元、桐昆股份982元和東方盛虹1162元。行內滌綸長絲平均噸毛利為1503元。

2019年可比公司滌綸長絲單位噸毛利

數據來源:公開資料整理

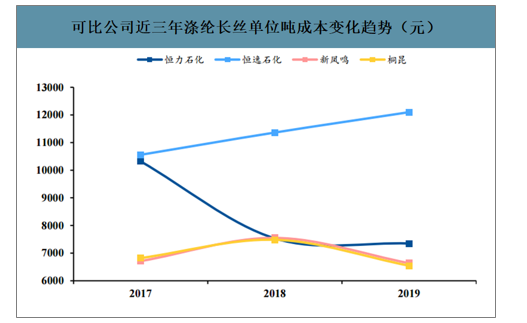

可比公司近三年滌綸長絲單位噸成本變化趨勢(元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告

《2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告》共十五章,包含中國滌綸長絲部分企業發展現狀分析,2026-2032年中國滌綸長絲產業發展趨勢預測分析,2026-2032年中國滌綸長絲行業發展投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢