數控機床屬于高端裝備制造業戰略新興產業的重要組成部分。隨著電子信息技術的發展,機床行業已進入以數控機床為代表產品的機電一體化時代。數控機床是制造業的加工母機,歐、美、日等工業化國家已先后完成數控機床產業化進程。全球范圍來看,世界機床產業主要集中在亞洲、歐洲、美洲等區域,其中德日兩國成為世界機床行業發展的主導力量。從全球消費占比看,中國是世界上最大的機床消費市場,但目前中國在高端機床領域仍存在核心技術薄弱等短板,本土產業重心主要以中低端機床生產為主。

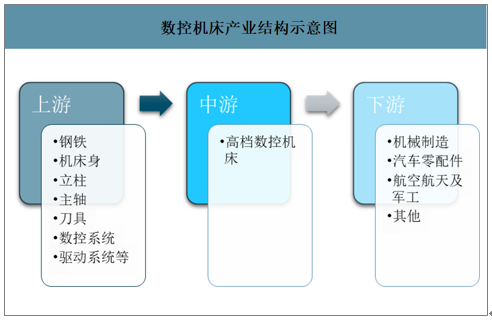

數控機床產業結構示意圖

數據來源:公開資料整理

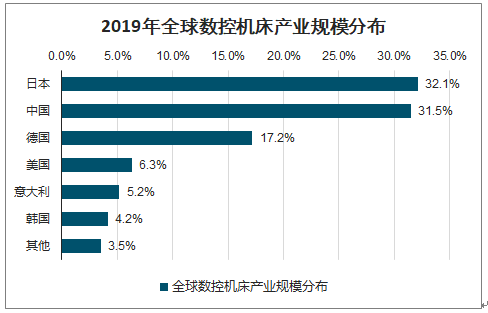

全球數控機床產業主要集中在亞洲、歐盟、美洲三大區域,其中,中國、日本和德國是機床的主要生產國家。2019年,中國數控機床產業規模略低于日本,占全球比重約31.5%。

2019年全球數控機床產業規模分布

數據來源:公開資料整理

2019年機床工具行業運行總體上呈下行趨勢,收入、利潤、產量、產值等主要經濟指標普遍同比下降。在金屬加工機床中,金屬切削機床行業指標的下降幅度比金屬成形機床行業更大一些。行業下行的主要原因之一是固定資產投資增速持續回落。

汽車、3C等主要用戶領域持續下行,也是造成機床工具行業2019年深度下行的直接影響因素。2019年我國金屬加工機床消費額為223.1億美元,同比降低23.5%。其中金屬切削機床消費額141.6億美元,同比降低21.8%。在總需求下降的情況下,也有結構性增量的部分。2019年,機床工具全口徑以及金屬加工機床一直呈現出口同比明顯增長趨勢,首次實現貿易順差。

2015-2020Q1中國機床工具行業主營業務收入及毛利率

數據來源:公開資料整理

在產成品存貨方面,根據國統局規模以上企業統計數據,機床工具行業2019年12月末產成品存貨同比降低8.8%。其中,金屬切削機床行業產成品存貨同比降低15.2%,金屬成形機床行業產成品存貨同比降低7.7%,工量具及量儀行業產成品存貨同比降低5.4%,磨料磨具行業產成品存貨同比增長2.4%。

2019年中國機床工具各子行業產成品存貨同比增速情況

數據來源:中國機床工具行業協會、智研咨詢整理

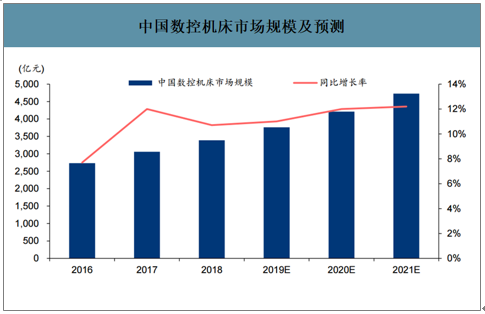

中國制造業產業結構優化、高端制造業較快發展和智能制造升級需求日益強烈對高端數控機床產生了龐大需求。隨著中國以汽車、航空航天、船舶、電力設備、工程機械、3C行業為代表高端制造業下游對數控機床性能和精度要求日益提高,中國數控機床特別是高端數控機床市場需求日益擴大,市場規模有望穩步提升。2018~2021年中國數控機床需求有望保持穩健增長,2021年中國數控機床市場規模將有望接近5000億元。

中國數控機床市場規模及預測

數據來源:公開資料整理

智能制造是機床裝備行業的發展方向。智能工廠的需求帶動制造業的轉型升級將為機床行業的發展帶來重大機遇,與此同時,企業也將面臨智能制造轉型升級帶來的技術挑戰。針對細分制造領域的專業化、個性化發展是裝備發展的另一條途徑。機床裝備行業市場需求總量會隨中國制造業的發展而增長,但競爭將愈加激烈,技術能力、與產業鏈和用戶協同能力,成為裝備企業發展的關鍵因素。高檔數控機床將具有較大的進口替代空間。

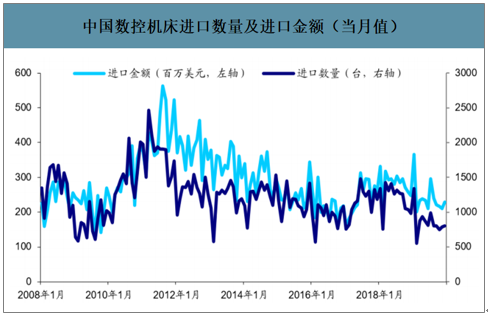

近年來,我國機床工具市場呈現出需求總量波動性收縮及需求結構調整和升級為主的特征,與此相伴隨的是行業結構和平衡被打破。我國數控機床行業出現了明顯的供需矛盾,主要體現在低檔數控機床的產能過剩和高檔數控機床的供應不足而導致供給側結構性失衡。我國制造業亟需從“制造大國”向“制造強國”轉變,未來我國數控機床需求將由中低檔向高檔轉變,換言之高檔數控機床將具有較大的進口替代空間。

中國數控機床進口數量及進口金額(當月值)

數據來源:公開資料整理

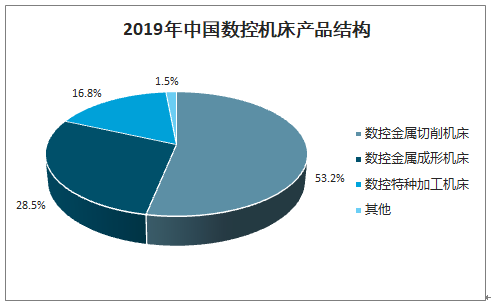

智研咨詢發布的《2020-2026年中國數控機床行業市場競爭策略及營銷渠道分析報告》數據顯示:2019年數控金屬切削機床的規模最大,占總體數控機床產業規模比重為53.2%,其次為數控金屬成形機床,占總體產業規模比重為28.5%,數控特種加工機床占總體產業規模比重為16.8%。

2019年中國數控機床產品結構

數據來源:公開資料整理

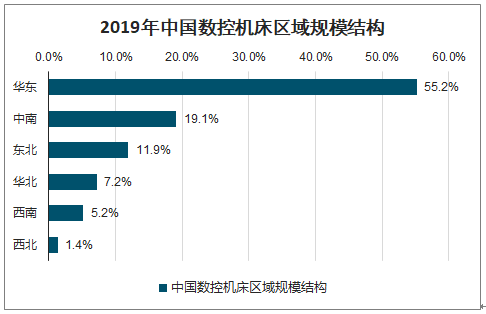

2019年我國數控機床主要以華東地區為主,華東地區數控機床市場規模達1805億元,占全國數控機床市場規模比重為55%;其次為中南地區,市場規模為624.6億元,占全國數控機床市場規模比重為19%;東北地區市場規模為389.2億元,占全國數控機床市場規模比重為12%;東北地區市場規模為235.4億元,占全國數控機床市場規模比重為7%;西南、西北地區市場規模分別為170億元、45.8億元,分別占全國數控機床市場規模比重為5%和2%

2019年中國數控機床區域規模結構

數據來源:公開資料整理

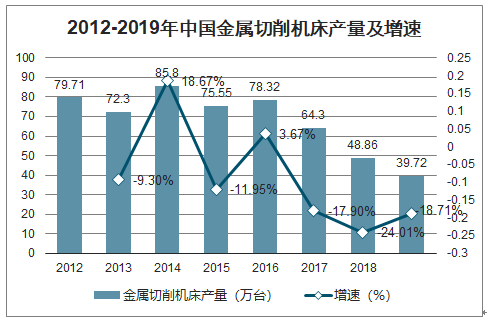

2012-2019年我國金屬切削機床產量整體呈波動下降的趨勢。其中2014年,我國金屬切削機床產量達到近年來的最高值,85.8萬臺。截至2019年底,我國金屬切削機床產量達39.72萬臺,同比上年下降18.7%,其中數控金屬切削機床產量同比下降27.6%。

2012-2019年中國金屬切削機床產量及增速

數據來源:中國機床工具行業協會、智研咨詢整理

目前國內本土機床產業技術實力仍存在不足:1)長期工作后的精確度、穩定性、可靠性不足;2)數控系統的差距:數控系統是數控機床的核心。傳統的數控系統一般由數控裝置、交流伺服系統、檢測裝置、電氣控制系統等部件組成,用于對機床工作的速度、載荷和位置實施自動控制,實現自動化、高精度、高效率制造;3)刀具等其他關鍵配套件存在差距。

數控機床是裝備制造業的基礎設備,數控機床的下游行業主要為汽車產業、電力工業、航天航空、電子信息等行業,由于制造工藝有所差別,下游行業對于數控機床的需求類型也有所差別,數控機床產品的專業化、專用化要求越來越高。工業4.0的到來要求通過智慧工廠、智能生產線、物聯網等工具,實現生產和流通領域的智能化,進而為消費者提供高度個性化的產品,與此相適應,數控機床必須向智能化、網絡化、柔性化發展以滿足工業4.0的深層需求。成套設備的普及將成為未來行業發展的重要特點,是實現打造未來智慧工廠與智能生產線的重要一步,更是數控機床生產企業未來的發展方向。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國數控機床行業市場行情監測及發展趨向研判報告

《2026-2032年中國數控機床行業市場行情監測及發展趨向研判報告 》共十二章,包含中國數控機床行業重點企業布局案例研究,中國數控機床行業市場前景預測及發展趨勢預判,中國數控機床行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國數控機床行業產業鏈圖譜、市場規模、發展布局、重點企業經營情況分析及趨勢研判:本土企業不斷突破技術壁壘,國產數控機床迎發展新機[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)