2019年9月以來,面板價格跌破現金成本,面板廠商陷入巨大的經營虧損。韓系面板廠開始退出部分產能。20年4月受疫情影響,需求下滑,面板價格再度下探至現金成本。

32寸面板價格與主流廠商現金成本對比

數據來源:公開資料整理

17Q3~19Q4下行周期(兩年),19Q4企穩(跌破現金成本,韓國減產),20Q1國內疫情供給受限+補庫存小幅漲價,Q2海外疫情爆發需求不足價格再次下跌。

LCD-TV面板價格

數據來源:公開資料整理

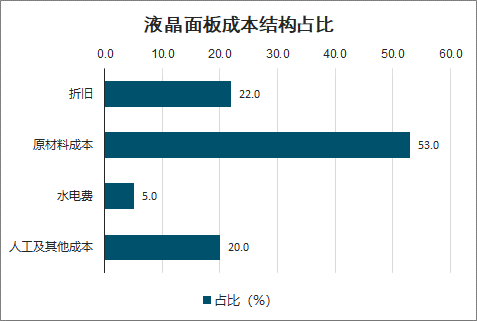

大尺寸LCD面板成本主要由人工工資、固定資產折舊費用、無形資產攤銷費用、長期待攤費用、材料費、動能費、維修費及其他制造費用等組成。而其中占比最大的兩部分的分別是原材料成本(53%),折舊(22%)。

液晶面板成本結構占比

數據來源:公開資料整理

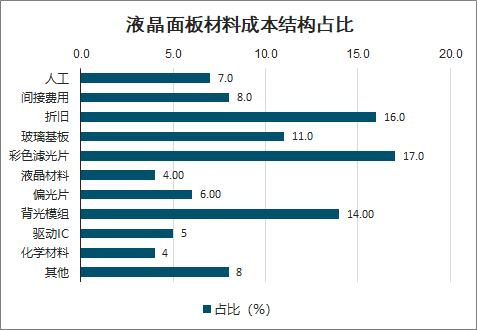

從材料端來看,以華星為例,華星每年壓縮BOM成本幅度15~20%,通過大量導入二供、三供(國內廠商為主),持續降低材料成本。此外先進制程(4mask),提高稼動率,合理規劃產品設計,提升運轉效率。從而顯著降低現金成本。中游制造端的產能轉移也帶動上下產業鏈的轉移,進一步增強了制造端的成本優勢。

液晶面板材料成本結構占比

數據來源:公開資料整理

一、供給

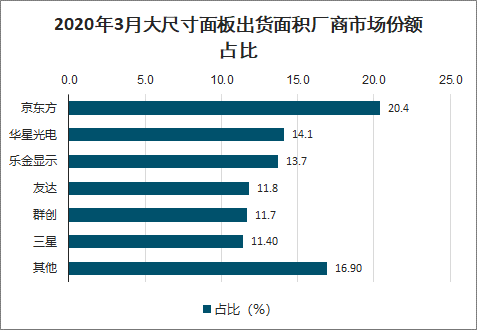

2020年3月,京東方以20.4%出貨面積份額,占據全球面板廠商大尺寸出貨面積第一位,同時以出貨量計算,京東方也以25.9%的份額占據首位。華星光電以14.1%的出貨面積份額,排名第二。

在出貨面積方面,京東方占據前首位,華星光電以14.1%的出貨面積份額,排名第二。樂金顯示、友達、群創和三星分列3-6位,出貨面積市場份額分別為13.7%、11.8%、11.7%和11.4%。

2020年3月大尺寸面板出貨面積廠商市場份額占比

數據來源:公開資料整理

在出貨量方面,京東方排名第一,樂金顯示和群創以16.1%和15.3%的份額排名第二和第三位,友達、三星顯示和華星光電市位列4-6名,市場份額分別為13.6%、6.6%和6.5%。

大部分20年新增產能主要來自夏普(廣州10.5代線爬坡),惠科(綿陽8.6代線爬坡)、京東方(武漢10.5代線爬坡)、華星光電(深圳11代線)。產能退出主要是三星和LGD,綜合產能退出和新增來看20年全年TV產能面積將同比-3.4%。

2016-2020 年全球LCD-TV產能趨勢

數據來源:公開資料整理

全球5代線以上的產能情況來看,20/21/22年全球所有LCD產能同比-11.6%/+6.2%/+4%。產能增速已經大幅放緩。從新增產能來看,依然有多條高世代線即將投產,但由于資金、設備,以及部分OLED線爬坡較慢,因此實際新增產能小于表面計算產能。

2010-2022年全球5 代線以上(不含小尺寸OLED)產能及預測

數據來源:公開資料整理

從行業集中度和競爭格局來看,從13年以來伴隨著國內廠商的大幅度擴產,大尺寸LCD行業TOP5的集中度在分散,其中BOE、CSOT上升最快,而三星、友達等下滑最快。預計伴隨著行業格局洗牌后,以及國內產能的進一步增長,行業集中度將再次收斂。而BOE、CSOT的龍頭地位將進一步增強。

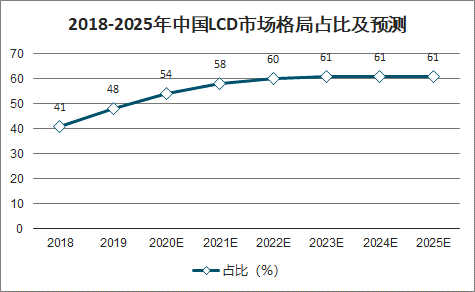

近年來我國面板廠商繼續加快高世代液晶面板生產線的建設與投產,2019-2021年將有8條產線陸續投產,合計產能超過6000萬平方米。中國將會進一步瓜分全球LCD市場,到2021年將占到全球58%的市場份額。

2018-2025年中國LCD市場格局占比及預測

數據來源:公開資料整理

二、需求

由于疫情造成的全球封城、物流不暢、線下門店關閉等將在6月以后逐步緩解,由于行業整體庫存水平較低,且下半年需求有恢復預期,補庫存需求在即,奧運會歐洲杯等賽事的順延,全年需求呈現先抑后揚之勢。

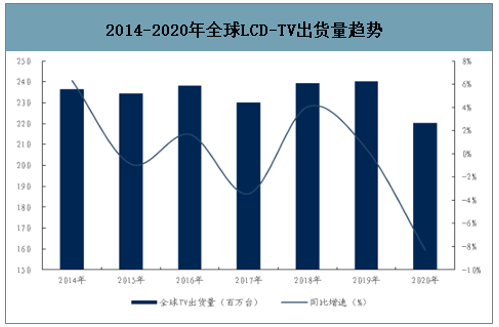

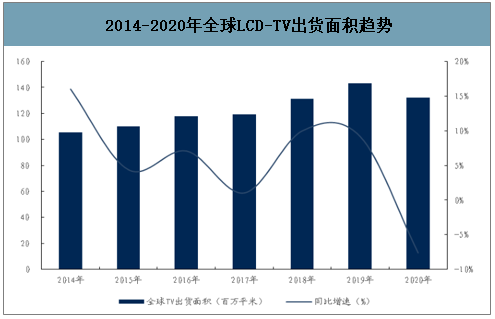

若假設疫情下半年得到有效控制,20年TV整機出貨量下降8.3%,TV出貨面積下降7.6%。

2014-2020年全球LCD-TV出貨量趨勢

數據來源:公開資料整理

2014-2020年全球LCD-TV出貨面積趨勢

數據來源:公開資料整理

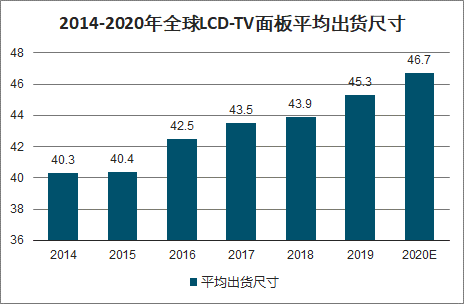

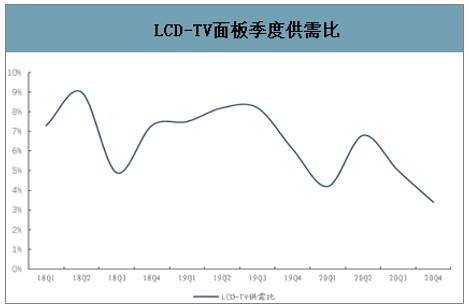

預計2020年全球液晶電視面板的平均尺寸增長1.4英寸。一方面10.5代線的大量投產,帶動65寸、75寸等大尺寸出貨占比持續提升,此外面板價格持續走低,帶動整機價格維持低位,有利于需求的釋放。LCD-TV行業整體供需比將從20Q2的6.8%(供過于求),逐步降低至20Q4的3.4%(供不應求)。

2014-2020年全球LCD-TV面板平均出貨尺寸

數據來源:公開資料整理

LCD-TV面板季度供需比

數據來源:公開資料整理

從全球顯示需求面積來看,受到疫情的影響短期全球需求不足,但從長期看,TV大尺寸化、商顯、IT等需求持續增長,未來可預見的5年,LCD依然是最主流的大尺寸顯示技術。

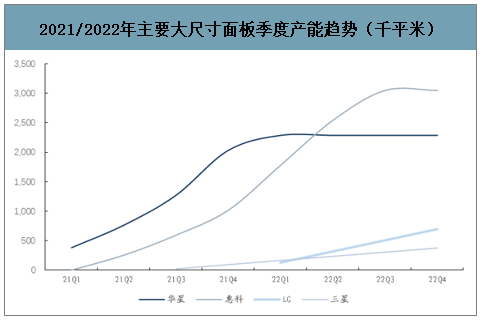

智研咨詢發布的《2020-2026年中國大尺寸面板行業市場經營風險及投資風險預測報告》數據顯示:2021年LCD-TV 面板端的主要產能來自華星光電的 T7 11代線以及惠科的長沙8.6代線,且主要產能集中在下半年釋放。因此21年上半年面板價格有持續上漲的基礎。韓國三星及LG的OLED產線產能小,且由于良率等因素爬坡慢,因此對22年沖擊也有限。

2021/2022年主要大尺寸面板季度產能趨勢(千平米)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國大尺寸面板行業市場發展形勢及產業需求研判報告

《2025-2031年中國大尺寸面板行業市場發展形勢及產業需求研判報告 》共十三章,包含大尺寸面板行業未來發展預測及投資前景分析,大尺寸面板行業投資風險及投資建議,觀點與結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國餐飲行業產業鏈圖譜、營收規模、競爭格局、上市企業對比及未來競爭趨勢分析:百勝中國營收規模遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國人用疫苗行業政策、產業鏈、批發情況、競爭格局及發展趨勢分析(附上市企業疫苗經營現狀、區域分布):綜合性龍頭將在市場中占據絕對主導[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)