血液制品由于其來源于人體的天然成分,具有其他藥品不可替代的優點,特異性免疫球蛋白的應用范圍已擴展到軍事領域,在多種疾病預防和治療中占有重要地位。除白蛋白和重組凝血因子類產品允許進口外,其他血液制品只能國內生產。

一、需求

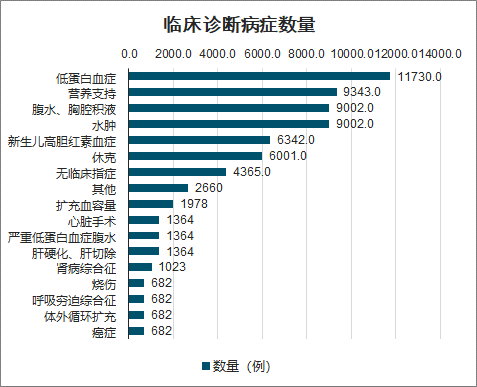

我國批準人血清白蛋白(human serum albumin,HSA)的適應證有:休克、水腫或腹水、低蛋白血癥、新生兒高膽紅素血癥、心肺分流術、燒傷、血液透析的輔助治療、成人呼吸窘迫綜合征、腦水腫等引起的顱壓升高。這些疾病在白蛋白含量不足時,沒有奇特可替代性藥物或治療方案。國內手術量穩定增長,對應國內白蛋白終端需求。

臨床診斷病癥數量

數據來源:公開資料整理

靜注人免疫球蛋白(intravenousimunoglobulin,IVIG)主要通過抗體補充和免疫調節對多種疾病起到治療作用,臨床應用相當廣泛。目前我國共有6大類疾病納入《醫保目錄(2017年版)》,文獻所列樣本醫院中,6大類疾病占靜丙總用量的46.65%。

針對此次新冠肺炎治療,北京協和醫院以及上海市衛健委,都將重癥患者輸注靜丙作為臨床治療方式之一;同時大量醫務人員給自身注射靜丙,以提高免疫力,減少或降低病毒感染威脅。

新冠病毒肺炎預防及治療過程中靜丙相關方案

用途 | 單位 | 內容 |

預防 | - | 醫務人員提前注射靜丙以預防新冠病毒感染 |

治療 | 國家衛健委 | 使用康復患者恢復期血漿治療 |

- | 上海市衛健委 | 將靜注免疫球蛋白列為免疫調節品種 |

- | 北京協和醫院 | 重癥患者持續使用靜丙3-5天,按0.25g/kg體重計算,60kg體重每天需要6瓶 |

研究 | 中生集團 | 開展靜丙對新冠病毒的中和左右測試 |

數據來源:公開資料整理

一季度血制品行業增速整體不快,與醫院端常規診療需求大幅下滑有關。雖然疫情治療所需的靜丙有明顯增長,但常規診療所需的靜丙及其他血制品需求明顯下降。

二、供給

我國新設漿站產品線必須包含血制品三大類、六個品種,近年來各省漿站審批緩慢,全國新批漿站數量同比大幅減少,同時漿站資源向國企傾斜。

截止2019年底國內獲批漿站數量252家,血制品企業漿站最多的為天壇生物、上海萊士、華蘭生物。2019年國內血制品企業采漿量過1000噸的有天壇生物、上海萊士、華蘭生物、泰邦生物。

2019年我國主要采漿量

數據來源:公開資料整理

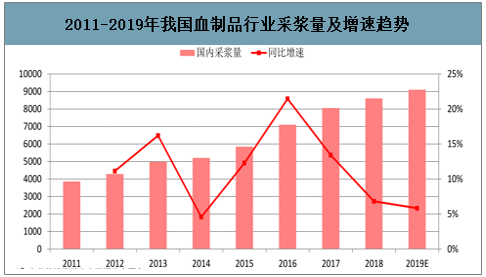

2018年行業采漿量8600多噸,同比增長約7%;2019年行業行業采漿量預計9200噸,同比增長約6%,增速進一步下滑;考慮到從采漿完成至血制品批簽發完成間隔8-10個月,即使不考慮疫情因素,2020年年中左右亦可能出現供給趨緊。

按進口白蛋白批簽發量折算,我國實際血漿需求量超20,000噸,國內采漿完全不能滿足需求。

2011-2019年我國血制品行業采漿量及增速趨勢

數據來源:公開資料整理

獻漿員年齡近年來出現明顯老齡化趨勢,50-55歲獻漿員貢獻超過60%的血漿,部分成熟漿站采漿量到一定規模后或不再增長甚至下滑。

我國獻漿員年齡

數據來源:公開資料整理

由于漿站是人群聚集場所,隨著新型冠狀病毒疫情進一步加劇,全國各地漿站自1月底開始逐漸停止采漿;同時由于檢疫期3個月的安排,獻漿員如不能及時在3個月后來檢測,19Q4所采血漿亦不能投入使用。

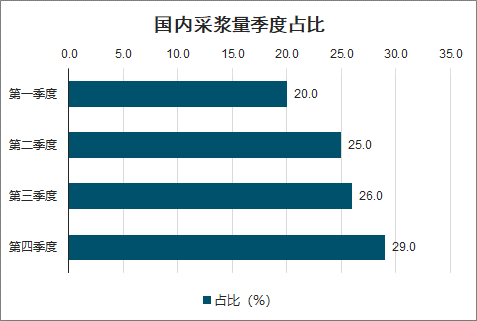

從全年來看,每年一季度采漿約占全年的15-20%,如全國各地從二季度開始恢復,全年采漿仍可能負增長;同時Q1采漿對應Q4產品上市,全年供給到年底將進一步趨緊。

國內采漿量季度占比

數據來源:公開資料整理

2015-2019年血液制品批簽發量上來看,血制品批簽發整體明顯提升,行業景氣度持續回升。2019年血液制品相關產品總簽發量為8814萬瓶,同比上漲15.19%;其中我國白蛋白批簽發5213萬瓶,同比增加8%,占總簽發量的59.14%。

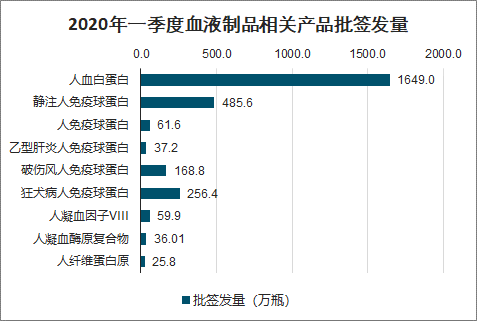

2020年一季度血液制品相關產品批簽發量

數據來源:公開資料整理

2020Q1 國內共批簽發血制品 2780.10 萬瓶,同比增長 59.16%。從各品種血制品批簽發情況來看,2020Q1 白蛋白批簽發占比 59.31%,位居首位;靜丙、狂免批簽發占比分別為 17.47%、9.22%,位列二、三位。

2020年一季度血液制品批簽發量占比

數據來源:公開資料整理

白蛋白當前格局國產9000噸血漿供應40%市場份額,進口60%份額對應15000噸血漿,美國預計2019年采漿40000噸,近37%的白蛋白出口到我國,占比已非常高。

進口白蛋白占比2019年略有下降,原因有兩點:進口品牌調整國內代理致斷貨;匯率因素,人民貶值致進口廠商調整出口流向致其他國家;白蛋白價格趨勢:短期受疫情影響,采漿下滑,預計白蛋白供給也將受到影響。

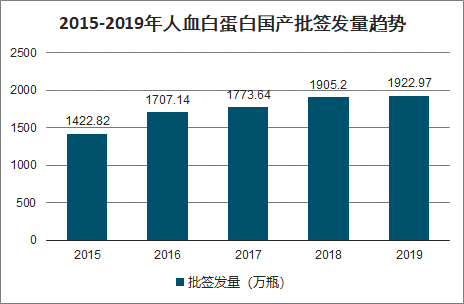

2015-2019年人血白蛋白國產批簽發趨勢

數據來源:公開資料整理

2015-2019年人血白蛋白進口批簽發趨勢

數據來源:公開資料整理

2019年上半年批簽發有所下滑,但下半年開始顯著恢復增長,全年開始恢復增長。從批簽發量來看,天壇2019年批簽發298萬支,占比26%;前四家天壇、華蘭、萊士、泰邦合計占比66%。

三、行業趨勢

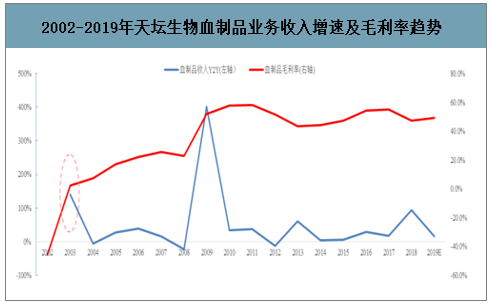

國內血制品市場經歷由整頓到恢復,價格企穩回升

2002-2019年天壇生物血制品業務收入增速及毛利率趨勢

數據來源:公開資料整理

行業供求關系仍然是景氣度的核心決定因素:歷史經驗看,行業經歷了幾個階段,15年國家放開血制品最高零售限價以來,行業掀起新開漿站和并購的浪潮,造成17年行業整體性供過于求;18年開始各企業又開始緊縮政策,導致19年全行業處于緊平衡狀態。

2020年新冠肺炎疫情將再次推動行業供給較為緊張,預計下半年到明年行業供求關系將進一步緊張。國外血制品消費結構經歷了以白蛋白為主到以凝血因子為主(包括重組產品)的過程,凝血因子在我國血制品消費結構中的占比由2010年的4.57%提升到2019年的5.7%。

靜丙使用量仍有提升空間,目前國內免疫球蛋白產品占比約30.9%,相較美國2015年36%占比仍有進一步提升空間。

2010-2019年國內血制品消費結構占比

數據來源:公開資料整理

全球血制品行業呈現寡頭競爭的格局,三巨頭CSL、Baxalta、Grifols 2017年血制品業務的營收都在40億美元以上,第四名Octapharma營收17億美元,市場集中度非常高。

血制品三巨頭CSL、Baxalta和Grifols的發展都依賴于并購帶來的規模擴張,通過整合擴張,Grifols年采漿量超過8000噸。

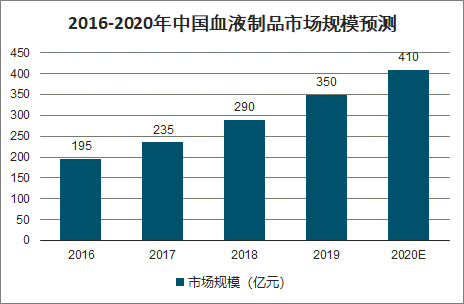

國內行業整合也將持續,集中度進一步提升;行業整合也有利于企業豐富品種數量,提高技術水平,增強研發能力,實現由量到質的提升。預測未來五年中國血液制品行業增速將在20%左右,2020年市場規模有望突破400億元。

2016-2020年中國血液制品市場規模預測

數據來源:公開資料整理

相關報告,智研咨詢發布的:《2020-2026年中國血液制品行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告

《2026-2032年中國血液制品行業市場發展潛力及投資策略研究報告》共九章,包含中國凝血因子市場發展分析,中國血液制品行業領先企業經營分析,中國血液制品行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國血液制品行業現狀及競爭格局分析:并購整合推進行業集中度提升,龍頭優勢更勝[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國血液制品行業重點企業分析:上海萊士VS天壇生物[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國血液制品行業全景速覽:我國血液制品行業發展勢頭良好,市場規模持續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國血液制品行業市場供需現狀及貿易情況分析:血液制品行業壁壘堅固,市場規模穩步增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)