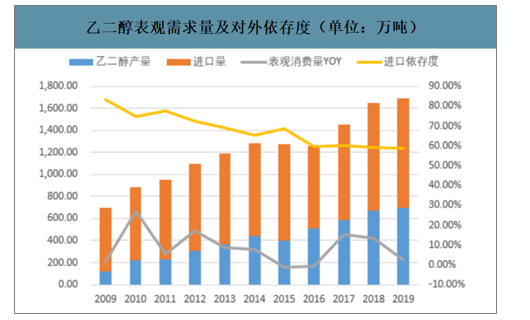

乙二醇主要用于用于生產(chǎn)聚酯、防凍劑、表面活性劑及化工中間產(chǎn)物等,其中聚酯應(yīng)用最多,占比超過90%。自中國加入WTO之后,世界紡織行業(yè)向中國轉(zhuǎn)移,我國聚酯纖維行業(yè)迎來了爆發(fā)式增長。我國逐漸成長為全球最大的聚酯產(chǎn)銷國,同時也是全球第一大乙二醇消費國。乙二醇的表觀消費量由由2005年的500萬噸/年增長至2019年1690萬噸/年。2016年來更是隨著聚酯化纖龍頭的又一次擴張迎來了較大增長,17/18年表觀消費增速分別高達15.2%和13.5%。

我國乙二醇進口依存度接近60%。2010年之前我國主要采用石油制乙二醇路線,而國內(nèi)原油資源短缺,乙二醇常年需要進口,2009年對外依存度超過80%左右。面對需求的快速增長,出于國家戰(zhàn)略考慮、并結(jié)合我國煤炭資源豐富的能源結(jié)構(gòu)特點,我國開始大力推廣煤(合成氣)制乙二醇路線。但受到乙烯供應(yīng)不足和煤制乙二醇工藝不穩(wěn)定的影響,乙二醇產(chǎn)能利用率并不算太高,長期維持在70%左右。截至2019年我國乙二醇的進口依存度依然接近60%。

乙二醇表觀需求量及對外依存度(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

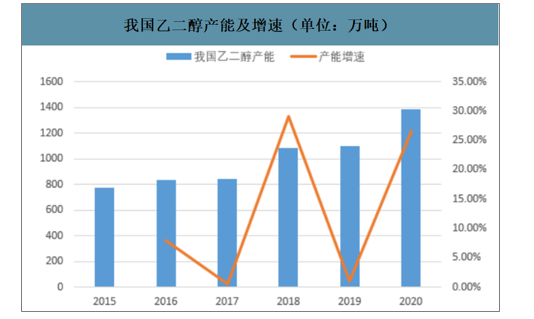

煤制乙二醇產(chǎn)能快速增長難改我國乙二醇行業(yè)困境。2010-2020年間我國乙二醇產(chǎn)能從342萬噸提升至1388萬噸,產(chǎn)量從220萬噸提升至697萬噸,其中煤制乙二醇貢獻增量占比超50%。截止至2020年5月,我國煤制乙二醇路線(包括煤基合成氣、甲醇等)總產(chǎn)能接近523萬噸/年,占乙二醇總產(chǎn)能比例37.68%。目前國內(nèi)規(guī)劃在建乙二醇產(chǎn)能中超過50%為煤制乙二醇路線。按照此前的規(guī)劃,2020年國內(nèi)預(yù)計投產(chǎn)的煤制乙二醇產(chǎn)能還超過395萬噸/年。但目前乙二醇景氣度大幅下滑,煤制乙二醇項目投產(chǎn)進度存在較大不確定性。

我國乙二醇生產(chǎn)企業(yè)及擬投煤制乙二醇項目

年份 | 企業(yè)/路線 | 產(chǎn)能(萬噸/年) | 備注 |

2020 | 中石油 | 82 | 在產(chǎn) |

2020 | 中石化 | 340 | 在產(chǎn) |

2020 | 中海油 | 80 | 在產(chǎn) |

2020 | 恒力石化 | 180 | 在產(chǎn) |

2020 | 浙江石化 | 75 | 在產(chǎn) |

2020 | 煤制乙二醇 | 523 | 在產(chǎn) |

2020 | 其他 | 88 | - |

合計 | 1388 | ||

2020 | 陜西煤業(yè) | 30 | 在建 |

2020 | 河南龍宇煤化工 | 20 | 在建 |

2020 | 鄂托克旗建元煤焦化 | 24 | 在建 |

2020 | 山西襄礦泓通煤化工 | 20 | 在建 |

2020 | 中安聯(lián)合煤化 | 100 | 在建 |

2020 | 河北辛集化工 | 6 | 在建 |

2020 | 新疆天業(yè) | 60 | 在建 |

2020 | 內(nèi)蒙古康乃爾化學(xué)工業(yè) | 30 | 在建 |

2020 | 陜西渭河煤化工 | 60 | 在建 |

2020 | 湖北三寧化工 | 40 | 在建 |

2020 | 鶴壁寶馬科技集團 | 5 | 在建 |

合計 | 395 | ||

數(shù)據(jù)來源:公開資料整理

我國乙二醇產(chǎn)能及增速(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

我國乙二醇進口量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

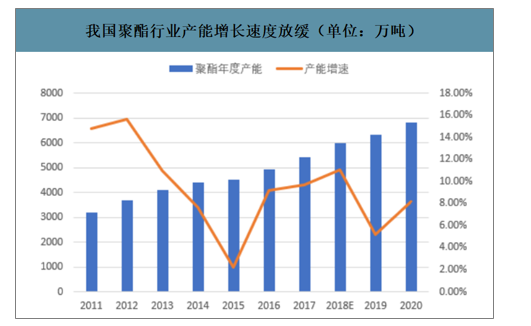

需求增長放緩,乙二醇行業(yè)景氣度明顯下滑。由于紡織行業(yè)市場回暖,乙二醇下游聚酯產(chǎn)業(yè)從2016年下半年開始復(fù)蘇,2017~2018年進入了產(chǎn)能擴張的高峰期。截至2018年底,我國聚酯年產(chǎn)能增至近6000萬噸,產(chǎn)量近5000萬噸,折合乙二醇消耗量約1800萬噸。從2019年起紡織產(chǎn)業(yè)景氣度逐漸下降,聚酯產(chǎn)能增長。

隨之進入下滑階段,2019年聚酯產(chǎn)能增速僅有5.2%,相較于2018年11%的產(chǎn)能增速跌幅明顯。2020年預(yù)計投產(chǎn)的聚酯產(chǎn)能較多,重回500萬噸以上,但受到新冠疫情影響延期的可能性較大。乙二醇未來需求的增長恐難以跟上產(chǎn)能的增長步伐。

我國聚酯行業(yè)產(chǎn)能增長速度放緩(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

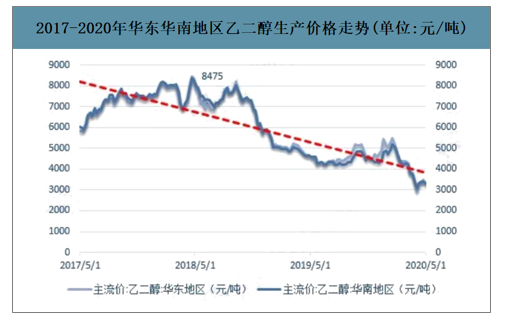

2017-2020年華東華南地區(qū)乙二醇生產(chǎn)價格走勢(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

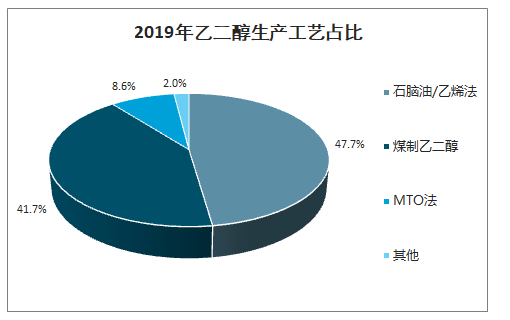

從生產(chǎn)工藝來看,2019年石腦油/乙烯法工藝生產(chǎn)占比47.7%;隨著2012年以來煤制乙二醇的集中落地,煤制乙二醇在我國得到快速發(fā)展,2019年煤制乙二醇生產(chǎn)工藝占比41.7%;MTO法生產(chǎn)占比8.6%。

2019年乙二醇生產(chǎn)工藝占比

數(shù)據(jù)來源:公開資料整理

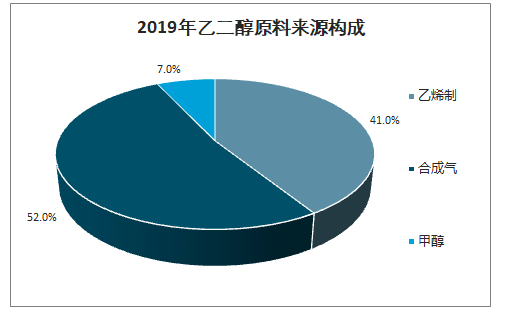

國內(nèi)乙二醇生產(chǎn)原料變得多元化,除石腦油裂解乙烯之外,還有煤基合成氣和甲醇。雖然乙烯制乙二醇仍然是我國乙二醇生產(chǎn)的主要工藝路線,但占總生產(chǎn)能力的比重在不斷下降。而煤制乙二醇發(fā)展迅速,這也符合我國“富煤貧油少氣”的特點。

2019年乙二醇原料來源構(gòu)成

數(shù)據(jù)來源:公開資料整理

我國煤制乙二醇項目多分布于煤炭資源豐富的西北地區(qū),而乙二醇的主要需求聚酯工廠都集中于我國東部地區(qū)。在物流成本上煤制乙二醇路線本就不占優(yōu)勢。另外在產(chǎn)品質(zhì)量上,煤制乙二醇工藝中催化劑的不穩(wěn)定導(dǎo)致每批次產(chǎn)品質(zhì)量不穩(wěn)定,無法連續(xù)正常供應(yīng)。過去多用于聚酯瓶片生產(chǎn),或是摻混用于聚酯纖維生產(chǎn)。近年來產(chǎn)品質(zhì)量有所提高,但是煤制產(chǎn)品依然受到諸多限制。而2018年來乙二醇價格下跌的同時,原油價格也在不斷走低,高油價下煤制乙二醇的成本優(yōu)勢也不復(fù)存在。

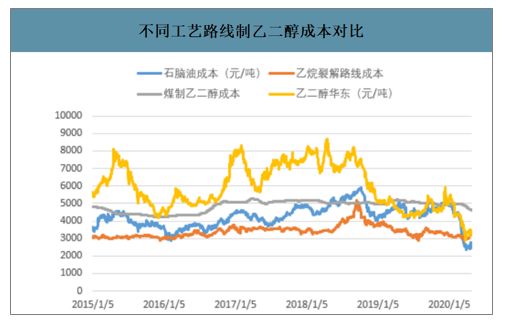

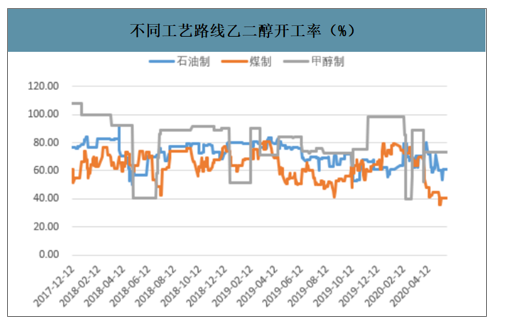

從不同工藝路線的乙二醇成本可以看出,煤制乙二醇依然是高油價時代的產(chǎn)物,其歷史成本在4200-5000元/噸之間。而乙烷裂解路線受益于乙烷-乙烯較高的裂解價差,其成本幾乎一直位于成本曲線最左側(cè),成本優(yōu)勢較為明顯。而在今年油價歷史性暴跌的背景之下,石腦油路線成本跌破3000元/噸,拉動乙二醇價格的下跌。面臨著目前的虧損局面,煤(合成氣)制乙二醇企業(yè)不得不降低生產(chǎn)負荷,當前煤制乙二醇路線的綜合開工率不足40%。

不同工藝路線制乙二醇成本對比

數(shù)據(jù)來源:公開資料整理

不同工藝路線乙二醇開工率(%)

數(shù)據(jù)來源:公開資料整理

乙二醇行業(yè)將迎大洗牌,未來價格中樞預(yù)計將在5000元/噸。在內(nèi)外新增乙二醇產(chǎn)能的沖擊之下,未來國內(nèi)煤制乙二醇路線的開工率預(yù)計將長時間維持低位。我國乙二醇行業(yè)出現(xiàn)罕見的大量依賴進口、但由于國內(nèi)產(chǎn)能缺乏成本優(yōu)勢開工率不高的尷尬局面。隨著下游聚酯需求的增速放緩,且?guī)准颐駹I聚酯龍頭煉化裝置配套的乙二醇產(chǎn)能相繼投產(chǎn),乙二醇的暴利時代正式宣告結(jié)束,部分國內(nèi)高成本裝置將逐步退出市場。石油制乙二醇作為主要的工藝路線,其成本依然是乙二醇市場價格的主要參考。目前的低油價難以維系,未來原油價格逐步回升,乙二醇價格也將會上漲到5000元/噸以上。價格過低時煤制乙二醇產(chǎn)能將會降負檢修,煤制乙二醇作為邊際產(chǎn)能其成本將對乙二醇價格形成支撐。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乙二醇行業(yè)市場深度分析及未來趨勢預(yù)測報告

《2026-2032年中國乙二醇行業(yè)市場深度分析及未來趨勢預(yù)測報告》共十四章,包含2026-2032年乙二醇行業(yè)投資機會與風(fēng)險防范,2026-2032年乙二醇行業(yè)面臨的困境及對策,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某乙二醇企業(yè)順利通過2024年遼寧省專精特新中小企業(yè)認定[圖]](http://img.chyxx.com/general_thumb/news/62.png?x-oss-process=style/w320)