一、汽車產業概況

1)全球汽車產業概況

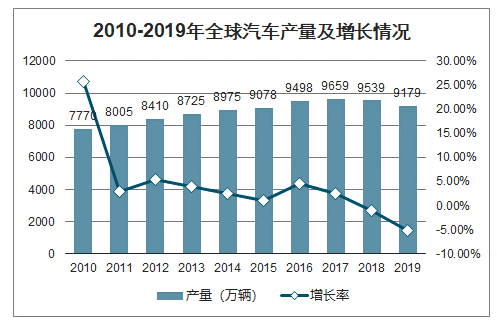

汽車產業作為國民經濟支柱產業之一,在經濟社會發展中占據非常重要的地位。在經歷2008年國際金融危機導致的行業低迷后,全球汽車產業隨著各國經濟復蘇和消費增長,也出現了強勁反彈。從2009年至2017年,全球汽車產量從6,170.40萬輛增長至9,730.25萬輛,復合增長率達5.86%。2019年世界汽車生產比上年有所下降, 2019年,全球共生產汽車9178.7萬輛,同比下降5.2%。

2010-2019年全球汽車產量及增長情況

數據來源:公開資料整理

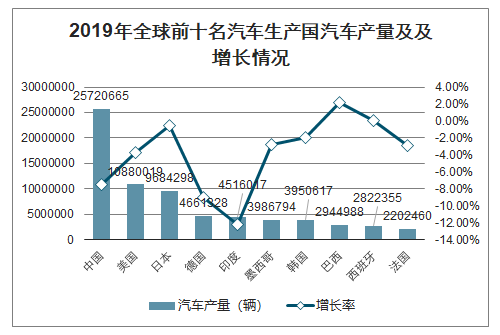

在金融危機后全球汽車產業的發展歷程中,總體呈現了向中國、巴西、印度為代表的新興市場轉移的趨勢。由于發達國家汽車市場已日趨飽和,近年來全球汽車工業的持續增長主要來自于發展中國家。全球前十名汽車生產國中,僅巴西和西班牙在2019年汽車總產量中出現上升,其余國家汽車產量均呈現出不同程度的下降,其中中國汽車產量下降7.5%,美國汽車產量下降3.7%,日本汽車產量下降0.5%。印度在2019年汽車產量下降最為突出,2019年印度汽車產量451.6萬輛,同比下降12.2%。

2019年全球前十名汽車生產國汽車產量及增長情況

數據來源:公開資料整理

總體而言,發展中國家人均汽車保有量低,居民購車需求增長迅速,市場潛力巨大。在市場、政策、勞動力等因素的導向下,國際汽車巨頭以及本土整車企業紛紛在新興國家投資設廠,使新興市場國家的汽車產銷量不斷增長,在全球汽車市場格局中的地位也得到提升。

2)我國汽車產業概況

我國作為世界上最大的發展中國家,汽車消費市場前景廣闊。受益于城鄉居民收入水平日益提高以及政府部門的各項刺激消費政策,我國居民汽車消費量總體不斷增長,汽車產業也實現了快速發展。2013年至2019年,我國汽車總產量從2211.7萬輛增長至2,572.1萬輛,銷售量從2198.4萬輛增長至2,576.9萬輛。自2009年起,我國汽車產銷量已連續十一年蟬聯全球第一。

2013-2019年我國汽車產銷量統計

數據來源:公開資料整理

受我國宏觀經濟增速放緩、購置稅及新能源補貼等政策變動、中美貿易摩擦等多方面因素影響,2018年開始,我國汽車產銷量同比有所下滑,2018年總產量和總銷量分別同比下降4.16%和2.76%,2019年總產量和總銷量分別同比下降7.50%和8.20%。

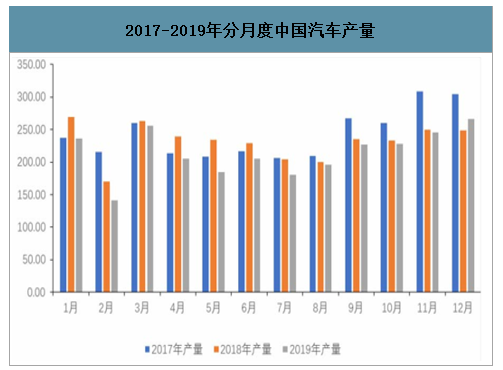

2017-2019年分月度中國汽車產量

數據來源:公開資料整理

從2018年下半年度開始,我國汽車產量同比進入下降階段,降幅呈擴大趨勢。2019年上半年度延續了2018年下半年度相對低迷的市場環境,各月度汽車產量連續出現同比負增長。2019年下半年度開始,汽車行業的景氣度有所回暖,各月度汽車產量環比連續增長,并在2019年12月實現了當月同比增長。目前,我國人均汽車保有量與發達國家仍存在較大差距,我國汽車消費市場仍然具備較大的發展空間。長期而言,隨著我國居民消費水平的不斷提高,新能源汽車、智能駕駛等產業技術的升級創新,我國汽車產業仍將保持持續穩定發展。

3)我國汽車零部件產業概況

在我國汽車產業的發展過程中,呈現了“重整車輕零件”的發展傾向,自主品牌的汽車零部件企業發展嚴重落后于整車企業。我國汽車零部件市場,尤其是在汽車電子、發動機關鍵零部件等細分領域,歐美等外資企業仍占據主要市場份額。

近年來國際主要汽車零部件制造商的“本土化”戰略推動國內汽車零部件供應商進行產品的優化和創新,帶來了新的發展動力和國產替代的機遇。同時隨著我國企業研發生產技術的逐步成熟,少數領先的汽車零部件企業已經在細分產品市場突破了海外廠商的技術壟斷,具備了全球市場競爭力,不僅在國內實現了對于進口產品的國產替代,海外市場份額亦逐步增加。

二、汽車電子行業基本情況

1)汽車電子的基本概念和分類

智研咨詢發布的《2020-2026年中國汽車電子芯片產業運營現狀及投資方向分析報告》數據顯示:汽車電子是電子信息技術和汽車制造技術的結合。隨著20世紀60年代電子信息產業的蓬勃發展,汽車產業與電子信息技術的結合日益緊密,汽車電子行業應運而生。一方面,電子控制從此逐步替代傳統的機械發揮作用,電子設備與各個汽車運行子系統深度結合,從而形成車身電子控制系統;另一方面,隨著電子信息技術的不斷發展,汽車廠商在汽車生產中逐步配置雷達、攝像頭、音響等各類電子裝置,不斷提高汽車智能化、信息化和娛樂化程度,相應產生了車載電子系統。

名稱 | 主要產品 | |

車身電子 | 動力傳動控制系統 | 發動機控制系統、自動變速箱控制系統等 |

底盤電子控制系統 | 防抱制動ABS、驅動防滑ASR、主動懸架控制系統、轉向系統、巡航控制系統等 | |

車身控制系統 | 空調控制系統、車燈控制系統、中央門鎖控制系統、安全氣囊等 | |

車載電子 | 導航系統 | 車載雷達、攝影頭、夜視系統、全景影像系統 |

娛樂與通訊系統 | 汽車音響及電視娛樂系統、車載通信系統、上網設備等 | |

數據來源:公開資料整理

2)汽車電子行業的發展現狀

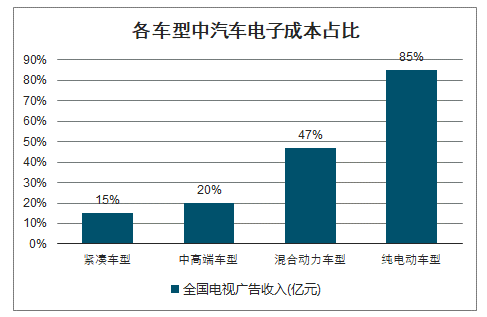

隨著電子信息技術的不斷創新發展和人們對于駕駛的安全性、舒適性、娛樂性的追求,汽車電子技術在汽車的應用領域日益擴大。半導體、傳感器、連接器等電子元器件的生產技術不斷成熟,并應用于汽車工業,通過系統集成實現了模塊功能的集中控制,產生了發動機控制系統、駕駛輔助系統等車身電子控制系統。隨著汽車工業的不斷創新,汽車電子控制系統逐步成為汽車的標準配置。發展至今,汽車電子技術的應用仍然在不斷深化,車聯網和無人駕駛技術的發展使汽車電子在未來具備廣闊的應用空間。與此同時,隨著電子信息技術、網絡技術的飛速發展,車載電子系統也取得長足進步,車載導航、車聯網、娛樂系統和影像系統的滲透率持續提高。近年來,隨著新能源汽車的產銷量的增長,電池管理系統等動力電池技術的應用,汽車電子成本占比將繼續提升。

各車型中汽車電子成本占比

數據來源:公開資料整理

3)汽車電子行業的市場前景

隨著全球汽車產量的不斷增長以及汽車電子技術的深化應用,全球汽車電子市場總體規模不斷擴大。根據《中國汽車零部件產業發展報告(2017-2018)》,2019年全球汽車電子市場預計為2,800億美元,2012年至2019年間復合增長率達9.33%。

2012-2019年全球汽車電子市場規模(億美元)

數據來源:公開資料整理

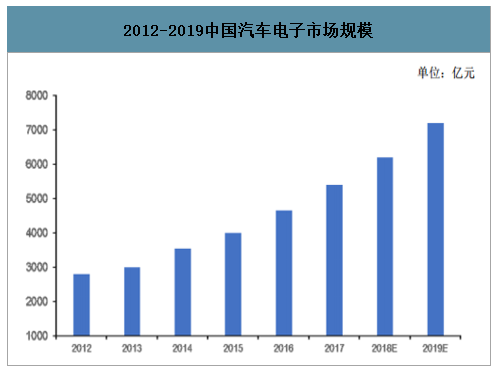

自2009年以來,我國連續十年成為全球最大的汽車產銷國,我國汽車電子產業規模也得以快速增長。但是相比美國、歐洲、日本等發達國家和地區,我國汽車電子技術的應用水平仍具備很大的提升空間,汽車電子產業仍然具備廣闊的市場空間。據預測,2019年我國汽車電子市場規模達7,200億元人民幣,占全球汽車電子市場規模的三分之一以上。隨著我國汽車電子應用水平的提高,未來幾年我國汽車電子市場規模復合增長率仍有望保持高速增長。

2012-2019中國汽車電子市場規模

數據來源:公開資料整理

三、汽車電子行業的市場競爭格局

汽車電子行業呈現顯著的產業分工特點。上游環節主要為汽車電子系統零部件廠商,主要負責提供半導體芯片、連接器、傳感器等汽車電子系統零部件;中游環節為汽車電子系統集成廠商,負責汽車電子局部模塊化功能的設計、生產和銷售,面向整車廠商提供各項車身電子系統和車載電子系統;下游環節主要為整車廠商,負責汽車開發平臺,完成各項汽車電子系統的集成總裝。在三大環節中,中游企業由于其直接面向整車廠商,屬于汽車零部件一級供應商,而上游企業則屬于二級供應商。

汽車電子行業的發展與汽車產業的成熟度密切相關。總體而言,美國、歐洲、日本等發達國家和地區汽車產業起步時間早,經過長時間的研發投入,在汽車電子領域積累了顯著的技術優勢。博世、大陸、電裝、德爾福等國際汽車零部件巨頭產品結構豐富,業務遍及全球各地,占據了汽車電子市場,尤其是動力、安全等附加值較高的市場領域的主要份額。同時,國際汽車零部件巨頭通過技術和產品創新,引領著汽車電子技術的發展方向。此外,發達國家憑借在下游整車生產和上游芯片等電子元器件領域的市場地位,也進一步鞏固了其在中游汽車電子系統集成環節的競爭優勢。

全球汽車電子市場格局

數據來源:公開資料整理

四、汽車電子行業的發展趨勢

1)車身電子控制系統滲透率不斷提高

隨著汽車產業與電子信息技術的融合,車身電子控制技術不斷進步,汽車駕駛的安全化、智能化程度也將相應提高。發動機管理系統、變速箱管理系統、轉向系統、燃油噴射系統等車身電子控制技術已相對成熟,并從高端車型逐步向中低端車型全面滲透。隨著車身電子控制系統越來越多的成為汽車的“標準配置”,中低端車型的汽車電子占比會不斷提升。

2)汽車智能化程度不斷提升,ADAS市場規模有望快速增長

近年來人工智能技術不斷應用于汽車產業,汽車智能化程度快速提升,智能駕駛輔助系統(ADAS)市場規模有望快速增長。ADAS是利用車身傳感器采集環境數據并運算分析,有效提升汽車駕駛的舒適性和安全性的駕駛輔助系統,具體功能包括自適應巡航控制、盲點檢測、車道偏離預警、夜視、車道保持輔助和碰撞預警系統等。由于ADAS的技術和成本較高,目前該產品僅配置在部分高端車型,即使在發達國家的市場滲透率也不高,而我國汽車市場的ADAS滲透率更是顯著低于發達國家。隨著我國汽車消費市場的不斷升級,智能化程度將不斷提升,ADAS市場規模有望快速增長。

3)新能源汽車發展進一步提升汽車電子占比

近年來,我國新能源汽車產業發展迅速,成為汽車產業的重要增長點。由于采用電力驅動,新能源汽車的結構有別于傳統的燃油汽車,動力電池、驅動電機、電控三大系統成為汽車的核心功能部件,汽車電子成本相比于整車價值的占比進一步提升。隨著新能源汽車銷量的快速增長,也將帶動相關汽車電子產業鏈的發展。

五、行業發展影響因素

1、影響行業發展的有利因素

(1)產業政策大力支持

汽車電子技術是汽車智能化、網聯化、信息化的基礎,是未來汽車產業發展的核心競爭力之一,也是我國從汽車大國向汽車強國轉變的重要突破口。因此,近年來汽車電子產業得到了我國政府產業政策的大力支持。《中國制造2025》、《“十三五”國家戰略性新興產業發展規劃》、《節能與新能源汽車產業發展規劃(2012-2020年)》《汽車產業中長期發展規劃》、《產業結構調整指導目錄》等多項國家層面的產業政策中,均明確對于我國汽車電子產業的發展予以重視和支持。各項產業政策的支持,為我國汽車電子行業提供了有利的政策環境。

(2)龐大的下游市場規模

隨著我國經濟不斷發展和居民消費升級,汽車、家電、手機等產業規模快速增長,從而帶動了對于汽車電子及消費電子產品的市場需求。我國汽車產業快速發展,自2009年起產銷量已連續多年蟬聯全球第一。龐大的下游市場需求為汽車電子行業的發展提供了廣闊的市場空間。我國家電、手機制造產業發展相對成熟,具備較強的全球市場競爭力。隨著我國居民消費水平提高及消費理念的升級,智能家居、智能穿戴等智能控制類及創新消費電子產品市場也快速發展。國內龐大的消費市場規模也為消費電子連接器提供了發展空間。

(3)汽車電子技術應用程度提高

隨著電子信息技術的不斷創新發展和人們對于駕駛的安全性、舒適性、娛樂性的追求,汽車電子技術在汽車的應用領域日益擴大,汽車電子控制系統逐步成為汽車的標準配置。近年來,汽車電子技術的應用程度繼續深化,車聯網、無人駕駛、新能源汽車等各項產業前沿技術,不斷推動智能駕駛輔助系統、信息娛樂系統等汽車電子系統的創新升級,擴大了下游領域對于汽車電子零部件產品的使用需求。

(4)汽車產業全球化采購趨勢

在汽車生產全球化的背景下,為有效降低生產成本,開拓新興市場,整車廠商和一級零部件企業積極推動采購全球化,對所需的零部件按性能、質量、價格、供貨條件在全球范圍內進行比較,擇優采購。隨著生產制造水平的不斷提升,我國汽車零部件企業在汽車產業采購全球化的過程中獲得了良好的市場機遇。汽車零部件企業通過與下游客戶開展深度業務合作,進一步融入到國際整車廠商與下游零部件廠商的采購和配套體系中,逐步擴大在全球市場中的市場份額。

2、影響行業發展的不利因素

(1)行業集中度較低

我國汽車電子和消費電子的上游生產環節企業數量眾多,多數企業規模較小,市場集中度相對較低。一方面,市場競爭以同質化競爭為主,沒有完全形成專業化的分工和合理的配套產業結構,競爭相對激烈且利潤率水平偏低;另一方面,企業在產業規模、經營資金等方面的劣勢,導致企業無法調動充足的資源進行關鍵技術的研發創新,不利于行業的長期健康發展。

(2)下游汽車產銷量波動

受我國宏觀經濟增速放緩、購置稅及新能源補貼等政策變動、中美貿易摩擦等多方面因素影響,2018、2019連續兩年我國汽車產銷量有所下滑,2018年總產量和總銷量分別同比下降4.16%和2.76%,2019年總產量和總銷量分別同比下降7.50%和8.20%。下游汽車產銷量的波動,不僅導致上游零部件生產企業訂單量的下降,也對于上游汽車零部件企業的產品銷售價格產生一定影響,擠壓上游企業的利潤空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車電子行業市場調查研究及發展前景規劃報告

《2026-2032年中國汽車電子行業市場調查研究及發展前景規劃報告》共十五章,包含2026-2032年汽車電子行業投資機會與風險防范,汽車電子行業發展戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國新能源汽車電子行業全景速覽:下游市場需求強勁,未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國汽車電子行業重點企業對比分析:華陽集團VS德賽西威[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)