一、新能源車熱度依舊,增長強勁不減速

新能源汽車熱度不減,產銷持續攀升,高速增長趨勢不減。2018年全球新能源車產量為192.4萬輛,同比增長52.5%,中國新能源車產量為122萬輛,同比增長51%。預計未來五年,新能源車市場將繼續以20%-40%的速度高速增長。

全球新能源汽車需求預測

數據來源:公開資料整理

中國新能源汽車需求預測

數據來源:公開資料整理

二、整車廠布局積極,加速布局新能源車

1)政策市場雙重驅動,國內新能車產業蓬勃發展。作為國家戰略性產業,推廣智研咨詢發布的《2020-2026年中國汽車動力電池行業市場行情動態及投資規模預測報告》數據顯示:新能車有利于改善我國能源消費結構并減少石油等資源的對外依賴。國內新能車最初發展的動力源于政府補貼的強力推動。補貼退坡背景下,雙積分政策推動力強勁。由于19年起考察新能源積分比例,各車企加碼布局新能車,新合資、新品牌、新平臺層出。2)海外主機廠開啟電動化量產周期。以特斯拉為代表的新能源車企已經受到市場的認可,而大眾、寶馬、奧迪等傳統主機廠紛紛加快在新能源領域的布局,隨著供應鏈的敲定,量產周期已然開啟。

各大國際車廠新能源車布局

各大國際車廠新能源車布局 | |||

整車廠 | 2017年 | 目標 | 計劃 |

大眾 | 6.2萬 | 2025年年銷量達到200-300萬輛,30+新款電動車,占比25%-30% | 旗下80款電動車面世,包插30款純電動車和30款混合動力車 |

通用 | 6.69萬 | 2026年全球電動汽車的年銷量提高到100萬輛 | 2020年前在中國市場至少推出10款新能源車 |

戴勒姆 | 3.54萬 | 2020年10萬輛;2022年推10款電動車;2025年15-25%的銷售量為新能源車 | 2020年以后SMART將只推出電動車,到2020年奔馳全部車型均實現電動版本 |

奧迪 | - | 計劃2025年純電動車和混動車銷量達80萬輛 | 在2025年前將推出20余款電動車型 |

寶馬 | 8.1萬 | 2019年實現銷量50萬輛,到2025年電動車銷量占比達到15-25% | 到2025年推出25款電動車(12款EV) |

現代 | - | 2030年2/3的車為電動車;2020年銷量達20萬輛 | 投資專門的電動車平臺,2020年4PHEV4BEV |

沃爾沃 | - | 2025年全球100萬輛;占比超過10% | 打造全新的電動車平臺MEP |

雷諾日嚴 | 17.55萬 | 到2020年電動車銷量提升至100萬輛,到2025年電動車銷量占比40% | 計劃到2022年推出12款純電動汽車 |

豐田 | 4.87萬 | 到2030年實現全球550萬輛的銷量,其中純電動及燃料電池銷量達100萬輛 | 2025年前,全球純電動車型達10款以上 |

特斯拉 | 8.12萬 | 2020年100萬輛 | |

數據來源:公開資料整理

各大國際車廠在華新能源車布局

各大國際車廠在華新能源車布局 | |

整車廠 | 計劃 |

大眾 | 到2020年實現在華銷售新能源汽車40萬輛,2025年實現150萬輛的目標 |

通用 | 到2020年在中國市場推出10余款新能源車,上汽通用銷量每哺超過10萬輛,累計占總銷量的5% |

戴勒姆 | 加速混動車型國產化,到2025年推出的10款電動車型多數將采用國產化 |

寶馬 | 在華提供5個車系9款新能源車型 |

現代 | 2030年2/3車為電動車(包括PHEV,BEV和FCEV)2020年達20萬輛 |

沃爾沃 | 2019年開始生產純電動車型以及搭載全新48V電氣系統的混動車型 |

雷諾日產 | 到2020年時旗下超過20%的車輛實現零排放的;三大汽車品牌未來將共享平臺創造純電動車型 |

豐田 | 未來在華銷售車型中,混合動力銷售占比將達30%-40%,2020年向中國市場推出PHV,未來幾年在華陸續推出多款新能源車型和加速車型國產化,到2025年推出的10款電動車型多數將采用國產化 |

特斯拉 | 投資100億美元在中國建立電池級整車工廠,生產Model3和ModelY |

數據來源:公開資料整理

國內各大車廠新能源車布局

國內各大車廠新能源車布局 | ||

整車廠 | 戰略 | 計劃 |

比亞迪 | 542&7+4戰略 | 到2020年,新能源汽車占比達90%,到2030年完全實現私家車電動化 |

吉利 | 藍色吉利行動 | 到2020年,新能源車銷量占比90%,其中混動車型占新能源車的65%,純電動車占35% |

上汽 | 2020計劃 | 到2020年,新能源車銷量目標為60萬輛,自主晶牌20萬輛 |

廣汽 | 2020計劃 | 未來5年內陸續推出6款新能源車,2020年新能源年銷量達20萬 |

北汽 | 蜂鳥&5615計劃 | 到2020年,形成80萬輛以上生產能力,年產銷50萬輛規模,打造年營業收入600億元 |

江淮 | 2020-2025計劃 | 2020年,推出第三代全固態電池車型,續航里程達到400公里;到2025年銷量目標30萬輛 |

長安 | 香格里拉計劃 | 2020年,完成三大新能源專用平臺的打造,至2025年,開始全面停止銷售傳統恿義的燃油車,實現全譜系的電氣化 |

奇瑞 | 全系列四五七計劃 | 至2020年,按照一年一款新品的速度密集向市場投放新產品,實現20萬輛銷售規模 |

一汽 | 一汽新能源汽車戰略規劃 | 到2020年,實現6個新能源整車平臺、16款車型全系列產業化準備,市場份額15%以上 |

東風 | 2020計劃 | 到2020年,新能源汽車市占率要達到18%,銷量達到36萬輛 |

數據來源:公開資料整理

各大外資車廠在華投資擴產

各大外資車廠在華投資擴產 | ||

外資車企 | 國內車企 | 具體投資情況 |

大眾汽車 | 江淮汽車 | 合資成立江淮大眾,并投資50.61億元,建設年產10萬輛純電動乘用車生產項目 |

戴姆勒 | 北汽集團 | 雙方將共同投資50億元人民幣,引入梅賽德斯-奔馳品牌的純電動汽車產品,在北京奔馳建立純電動汽車生產基地及動力電池工廠。 |

福特汽車 | 眾泰汽車 | 雙方簽署合作備忘錄,為消費者提供經濟實惠又性能強勁的電動車產品 |

特斯拉 | - | 獨資成立特斯拉(上海)有限公司,特斯拉與上海臨港管委會、臨港集團簽署投資協議,特斯拉將在上海臨港地區獨資建廠(研發、制造、銷售等功能于一體的特斯拉超級工廠),項目達到年產量50萬輛整車生產規模。 |

數據來源:公開資料整理

三、未來全球汽車電動化滲透率

依據對應車企公布的新能源戰略或透露的建廠規劃,估算各企業新能源汽車銷量(純電+插電,且均為乘用車)和汽車總銷量。我們設定電動化滲透率=(純電+插混)/乘用車銷量,得到主要時間節點的滲透率預測結果:2018年滲透率2.5%,2020年4.6%,2025年15%,2030年26%。

全球新能源汽車銷量及汽車電動化滲透率預測(萬輛)

數據來源:公開資料整理

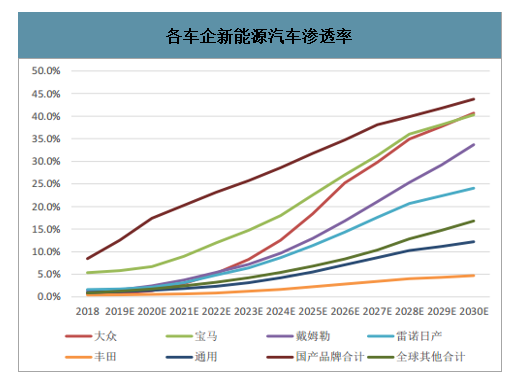

在上述未來車企銷量推演過程中,考慮到德系車企大眾、寶馬、戴姆勒近期的工廠和電池合同落地、德國政府補貼、將傳統車投入轉移至新能源的各項舉措(裁員、節省成本)等動向,顯示出傳統車巨頭調頭轉向新能源領域的決心,預計形成“后發趕超”之勢。盡管中國國產品牌、特斯拉已取得較好的基礎,但德系三巨頭,尤其大眾借助規模優勢推出的MEB純電平臺車型正穩步落地,未來崛起確定性較高。

尤其注意到在2019年11月底,德系BBA集中發布新聞,為節省成本,加強電動化轉型投入,紛紛宣布裁員或降薪計劃。奧迪宣布計劃到2025年裁員9500人,占員工總數的10.6%,以節省約60億歐元的成本。寶馬爭取在2022年之前節省120多億歐元成本,包括通過減少員工獎金等方式。戴姆勒宣布未來三年全球裁減至少1萬份就業崗位(約占總員工數3%)分車企來看電動化滲透率,除特斯拉100%外,國產品牌總體上還會繼續保持領先,德系三巨頭追趕迅速,2030年模型結果預測大眾、寶馬電動化滲透率達到40%。另外,12月3日工信部發布《新能源汽車產業發展規劃(2021-2035年)(征求意見稿)》,提出2025年新能源汽車銷量占比目標為25%,在本模型里國產品牌乘用車2025年占比將達到31.7%,但由于商用車和合資品牌的電動化滲透率相對較低預計會對整體目標的達成造成拖累。

各車企新能源汽車滲透率

數據來源:公開資料整理

四、全球動力電池裝機量預測

根據公布的車型規劃,假定各車企主力車型的單車帶電量大小。除特斯拉平均帶電量在70kWh以上外,其他車企純電帶電量平均在30-40kWh之間,假設遠期提升至50-70kWh;插電當前平均10kWh左右,未來提升至15kWh。通過測算我們預計在2025年前,動力電池仍將維持30%及以上增長,2025年裝機量需求達到636GWh,2030年達到1514GWh。

全球動力電池裝機量需求及增速(GWh)

數據來源:公開資料整理

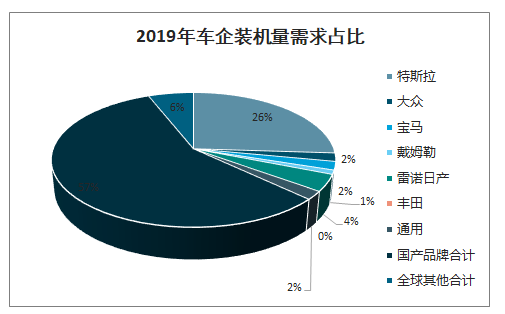

從各車企裝機量來看,當前電池需求較大的主要是國產品牌新能源車和特斯拉,全球裝機量占比分別達到57%和26%。隨著外海車企電動化加速,國產品牌裝機量占比逐漸下降,大眾占比提升至20%,雷諾日產、戴姆勒、寶馬由于純電/新能源未來占比在60%-90%,且新能源總體增長較快,因此電池裝機量占比也有不同程度提升,分

2019年車企裝機量需求占比

數據來源:公開資料整理

2030年車企裝機量需求占比

數據來源:公開資料整理

五、全球主要動力電池企業需求預測

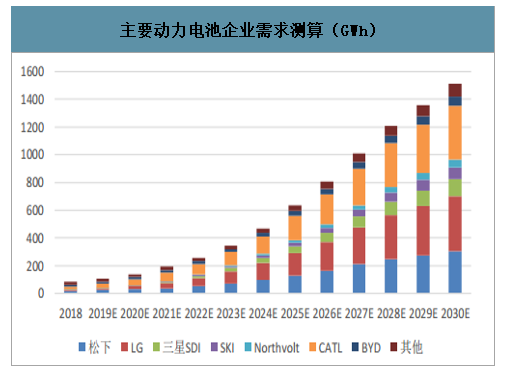

根據目前公開和調研得到的情況,我們對未來電池企業和車企的配套關系進行假定。詳細拆分的電池企業包括:松下、LG、三星SDI、SKI、Northvolt、CATL、BYD,剩下的企業統一歸入其他。測算得到電池企業的動力電池需求。先看2018年基年的測算情況,全球動力電池前三企業為CATL、松下、BYD,需求分別為21.1GWh、19.5GWh、10.3GWh,該結果與GGII公布數據的出貨量和全球市場份額數據相吻合。再看2025年預測結果,排名前三的企業變為CATL、LG、松下,需求分別達到174GWh、161GWh、130GWh,2018-2025年復合增速為35.2%、56.6%、31.1%。相比2018年產量,由于LG定點覆蓋更廣,預計未來擴產速度更快,或將取代松下成為全球第二大電池廠。松下在過去由于特斯拉放量因此產量基數較高,但從未來預期獲得的訂單情況來看,大眾(部分歐洲)、寶馬(被CATL搶走一供)、戴姆勒(份額趨于稀釋)對其拉動要弱于CATL和LG,因此增速受到一定影響。

主要動力電池企業需求測算(GWh)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)