證券的本質(zhì)是種交易合同,合同的主要內(nèi)容一般有:合同雙方交易的標(biāo)的物,標(biāo)的物的數(shù)量和質(zhì)量,交易標(biāo)的價(jià)格,交易標(biāo)的物的時(shí)間和地點(diǎn)等。當(dāng)然這些內(nèi)容如果應(yīng)用到不同具體的證券中,其中規(guī)定的內(nèi)容有所不同。比如,遠(yuǎn)期合約合約與期貨合約規(guī)定的內(nèi)容就不一樣。證券按其性質(zhì)不同,證券可以分為證據(jù)證券、憑證證券和有價(jià)證券三大類。證據(jù)證券只是單純地證明一種事實(shí)的書(shū)面證明文件,如信用證、證據(jù)、提單等;憑證證券是指認(rèn)定持證人是某種私權(quán)的合法權(quán)利者和持證人紀(jì)行的義務(wù)有效的書(shū)面證明文件,如存款單等。

證券是多種經(jīng)濟(jì)權(quán)益憑證的統(tǒng)稱,也指專門的種類產(chǎn)品,是用來(lái)證明券票持有人享有的某種特定權(quán)益的法律憑證。主要包括資本證券、貨幣證券和商品證券等。狹義上的證券主要指的是證券市場(chǎng)中的證券產(chǎn)品,其中包括產(chǎn)權(quán)市場(chǎng)產(chǎn)品如股票,債權(quán)市場(chǎng)產(chǎn)品如債券,衍生市場(chǎng)產(chǎn)品如股票期貨、期權(quán)、利率期貨等。

證券市場(chǎng)是證券發(fā)行和交易的場(chǎng)所。從廣義上講,證券市場(chǎng)是指一切以證券為對(duì)象的交易關(guān)系的總和。從經(jīng)濟(jì)學(xué)的角度,可以將證券市場(chǎng)定義為:通過(guò)自由競(jìng)爭(zhēng)的方式,根據(jù)供需關(guān)系來(lái)決定有價(jià)證券價(jià)格的一種交易機(jī)制。在發(fā)達(dá)的市場(chǎng)經(jīng)濟(jì)中,證券市場(chǎng)是完整的市場(chǎng)體系的重要組成部分,它不僅反映和調(diào)節(jié)貨幣資金的運(yùn)動(dòng),而且對(duì)整個(gè)經(jīng)濟(jì)的運(yùn)行具有重要影響。

一、20Q1整體業(yè)績(jī)情況分析

作為資本市場(chǎng)的重要參與者,證券業(yè)已經(jīng)扭轉(zhuǎn)過(guò)去幾年的下降趨勢(shì)。2019年券商收入同比增長(zhǎng)35%,未來(lái)將迎來(lái)較為穩(wěn)定的持續(xù)性增長(zhǎng)。如經(jīng)濟(jì)逐步恢復(fù),預(yù)計(jì)到2023年,證券市場(chǎng)收入規(guī)模將達(dá)4500億元,其中資本中介業(yè)務(wù)收入將翻倍。

目前,國(guó)內(nèi)證券行業(yè)所處發(fā)展階段與美國(guó)證券行業(yè)第二階段類似,近50%的業(yè)務(wù)都集中在行業(yè)前十大券商,未來(lái)很有可能向成熟市場(chǎng)前十大券商占比大于70%的趨勢(shì)發(fā)展。近年來(lái),國(guó)內(nèi)證券業(yè)整合已啟動(dòng),呈現(xiàn)出同業(yè)兼并、混業(yè)融合、市場(chǎng)退出三大趨勢(shì)。

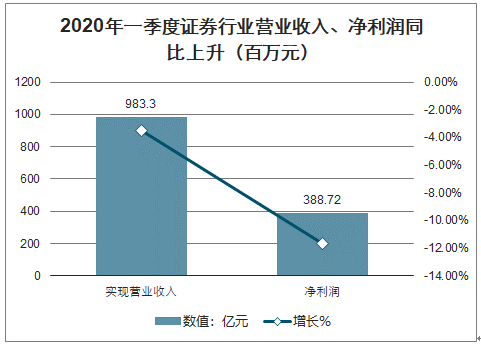

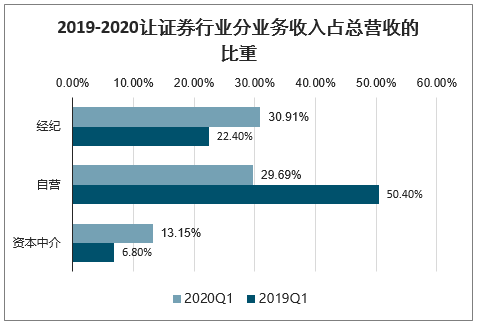

智研咨詢發(fā)布的《2020-2026年中國(guó)證券信息化行業(yè)市場(chǎng)深度評(píng)估及投資戰(zhàn)略分析報(bào)告》顯示:我國(guó)證券行業(yè)133家證券公司2020年一季度合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入983.30億元,凈利潤(rùn)388.72億元,同比分別下降3.50%、11.69%。證券行業(yè)分業(yè)務(wù)收入居于前三的依次為經(jīng)紀(jì)、自營(yíng)和資本中介,占總營(yíng)收的比重分別為30.91%、29.69%和13.15%(2019年一季度分別為22.4%,50.4%和6.8%)。由于國(guó)內(nèi)股市大幅波動(dòng)下滑,券商營(yíng)收和凈利潤(rùn)也受到一定的沖擊,而其中自營(yíng)業(yè)務(wù)收入同比下滑43%,經(jīng)紀(jì)業(yè)務(wù)回歸第一,占比超過(guò)三成。此外,其他業(yè)務(wù)的營(yíng)業(yè)收入均呈上升趨勢(shì)。

2020年一季度證券行業(yè)營(yíng)業(yè)收入、凈利潤(rùn)同比上升(百萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018-2020年一季度證券行業(yè)分業(yè)務(wù)收入占比變動(dòng)情況(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019-2020讓證券行業(yè)分業(yè)務(wù)收入占總營(yíng)收的比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

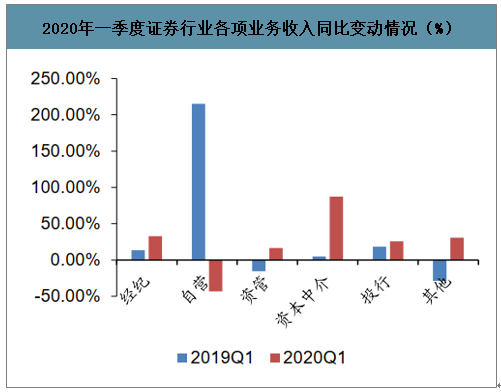

2020年一季度證券行業(yè)各項(xiàng)業(yè)務(wù)收入同比變動(dòng)情況(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從2020年一季度證券行業(yè)經(jīng)營(yíng)環(huán)境來(lái)看,國(guó)內(nèi)股市日均成交額同比上升47%,交易活躍度主要來(lái)自股市波動(dòng)股票換手率高。報(bào)告期內(nèi),滬深300下跌10%,中證全債上漲2.92%;截至報(bào)告期末,兩融余額10651億元,同比上漲15.49%;股權(quán)融資額3216億元,同比下跌5.09%。

2020年一季度證券行業(yè)經(jīng)營(yíng)環(huán)境

- | 2019Q1 | 2020Q1 |

經(jīng)紀(jì):日均股票成交金額(百萬(wàn)元) | 585,550 | 860,102 |

yoy | 22.77% | 46.89% |

自營(yíng):滬深300(指數(shù)點(diǎn)) | 3,872 | 3,686 |

當(dāng)年收益率 | 28.62% | -10.02% |

自營(yíng):中證全債(指數(shù)點(diǎn)) | 193 | 206 |

當(dāng)年收益率 | 1.43% | 2.92% |

投行:股權(quán)融資額(百萬(wàn)元) | 338904 | 321644 |

yoy | -33.93% | -5.09% |

兩融:余額(百萬(wàn)元) | 922,247 | 1,065,120 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從證券行業(yè)分業(yè)務(wù)來(lái)看,除了自營(yíng)大幅度下滑外,其他業(yè)務(wù)均出現(xiàn)不同程度的上升。

經(jīng)紀(jì):受兩市換手率高漲的影響,全行業(yè)2020年一季度日均股票成交額為8601.02億元,同比增長(zhǎng)46.89%,實(shí)現(xiàn)代理買賣證券業(yè)務(wù)凈收入294.67億元,同比上漲33.04%;

自營(yíng):受滬深兩市整體震蕩下行影響,全行業(yè)2020年一季度實(shí)現(xiàn)投資收益291.92億元,同比下滑43.21%,此項(xiàng)業(yè)務(wù)成為一季度券商業(yè)績(jī)下降的主要原因;

投行:由于推行科創(chuàng)板等有利政策,證券承銷與保薦業(yè)務(wù)穩(wěn)定增長(zhǎng),全行業(yè)2020年一季度實(shí)現(xiàn)承銷、保薦及財(cái)務(wù)顧問(wèn)業(yè)務(wù)收入110.19億元,同比上升25.67%;

資管:2020年一季度,券商資管持續(xù)推進(jìn)轉(zhuǎn)型,主動(dòng)管理成為大方向。全行業(yè)一季度實(shí)現(xiàn)資產(chǎn)管理業(yè)務(wù)收入66.73億元,同比上漲16.40%;

資本中介:隨著兩融標(biāo)的擴(kuò)容,資本中介業(yè)務(wù)結(jié)構(gòu)得到優(yōu)化。2020年一季度兩融余額為10651.2億元,上漲15.49%,資本中介業(yè)務(wù)實(shí)現(xiàn)收入129.32億元,同比大增87.31%。

二、20Q1收入結(jié)構(gòu)分析:經(jīng)紀(jì)提升、自營(yíng)回落

(一)經(jīng)紀(jì)業(yè)務(wù)情況分析:收入大增,傭金率普降

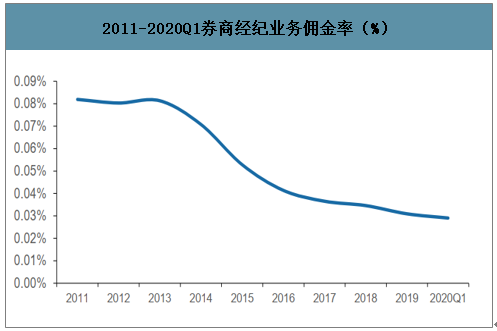

國(guó)內(nèi)一季度GDP增速較去年同期有所下降,股市波動(dòng)明顯,同時(shí)國(guó)內(nèi)傭金率不斷走低,國(guó)內(nèi)券商經(jīng)紀(jì)業(yè)務(wù)轉(zhuǎn)型壓力凸顯。2020年一季度行業(yè)代理買賣證券凈收入為294.67億元,2019年傭金率僅為0.0309%,2020年一季度已低于萬(wàn)分之3。

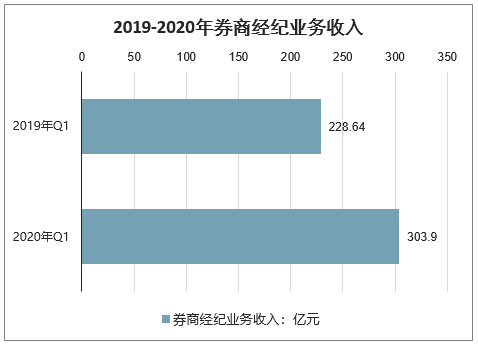

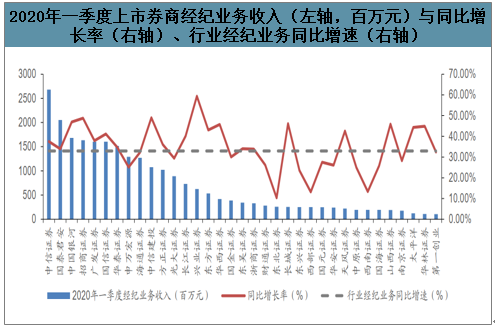

券商經(jīng)紀(jì)業(yè)務(wù)收入在一季度大幅增長(zhǎng)。2019年一季度券商經(jīng)紀(jì)業(yè)務(wù)收入為228.64億元,2020年一季度為303.9億元,同比增長(zhǎng)32.92%。35家上市券商券商的經(jīng)紀(jì)業(yè)務(wù)收入及增速表明,20家券商經(jīng)紀(jì)業(yè)務(wù)實(shí)現(xiàn)高速增長(zhǎng),高于行業(yè)增速,增速最高為興業(yè)證券(626.05億元,同增59.40%)。

2019-2020年券商經(jīng)紀(jì)業(yè)務(wù)收入

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2011-2020Q1券商經(jīng)紀(jì)業(yè)務(wù)傭金率(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年一季度上市券商經(jīng)紀(jì)業(yè)務(wù)收入(左軸,百萬(wàn)元)與同比增長(zhǎng)率(右軸)、行業(yè)經(jīng)紀(jì)業(yè)務(wù)同比增速(右軸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(二)自營(yíng)業(yè)務(wù)情況分析:股市波動(dòng)下滑,投資收益首當(dāng)其沖

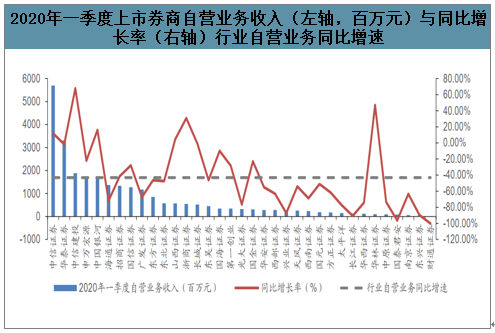

股市大幅波動(dòng)下跌,券商業(yè)績(jī)回落。據(jù)中國(guó)證券業(yè)協(xié)會(huì),2020年一季度合計(jì)券商實(shí)現(xiàn)自營(yíng)收入291.92億元(自營(yíng)收入核算口徑為投資收益、公允價(jià)值變動(dòng)收益加總),同比下降43.21%。從35家上市券商披露的數(shù)據(jù)來(lái),僅有6家自營(yíng)收入較去年同期增長(zhǎng),增速前三名分別是中信建投(18.81億元,同增67.86%)、華林證券(0.97億元,同增47.08%)和浙商證券(5.46億元,同增30.84%);下跌幅度最大的三家券商分別為財(cái)通證券(-2.05億元,同比下降-100.27%)、國(guó)泰君安(0.83億元,同比下降-96.42%)和長(zhǎng)江證券(1.25億元,同比下降-90.78%)。2020年一季度,自營(yíng)成券商業(yè)績(jī)的最大拖累。

2020年一季度上市券商自營(yíng)業(yè)務(wù)收入(左軸,百萬(wàn)元)與同比增長(zhǎng)率(右軸)行業(yè)自營(yíng)業(yè)務(wù)同比增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

投資業(yè)務(wù)是杠桿資金主要投向。隨著監(jiān)管放開(kāi),對(duì)沖手段豐富,券商交易更加活躍,金融投資規(guī)模大幅提升。2020年一季度,券商金融投資規(guī)模占比較2019年一季度進(jìn)一步提升,其中,中信證券、華泰證券和國(guó)泰君安的金融投資規(guī)模排名前三,分別為4245億元、3015億元和2728億元。此外,東方證券、華泰證券和中信證券的金融投資規(guī)模占凈資產(chǎn)比例位居前三,分別為282%、235%和234%,分別增加33、70、56個(gè)百分點(diǎn)。

截至2020年一季度,部分券商金融投資規(guī)模變動(dòng)情況(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

截至2020年一季度,部分券商金融投資占總資產(chǎn)比(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

截至2020年一季度,部分券商金融投資占凈資產(chǎn)比(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(三)投行業(yè)務(wù)情況分析:便捷直接融資服務(wù),同比收入上漲

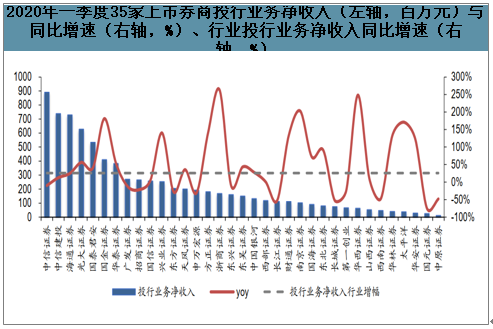

2020年第一季度券商行業(yè)實(shí)現(xiàn)投行業(yè)務(wù)凈收入110.19億元,同比增長(zhǎng)25.67%;主因歸于近期資本市場(chǎng)多項(xiàng)利好投行業(yè)務(wù)政策的發(fā)布,以及疫情影響下券商發(fā)揮資本市場(chǎng)產(chǎn)品工具功能,便捷直接融資服務(wù),全面助力實(shí)體企業(yè)復(fù)工復(fù)產(chǎn)和經(jīng)濟(jì)社會(huì)發(fā)展,因此一季度IPO、再融資發(fā)行增長(zhǎng),發(fā)行規(guī)模上升,其中IPO、配股、可交換債的募集資金分別同比上漲208.70%、753.96%和501.73%,優(yōu)先股募集資金77.35億元,去年同期募集資金為0。

2020Q1投行業(yè)務(wù)凈收入規(guī)模居前的上市券商分別為中信證券(8.91億元)、中信建投(7.38億元)、海通證券(7.30億元)、光大證券(6.28億元)和國(guó)泰君安(5.33億元),分別同比變動(dòng)-9.88%、+12.55%、+24.82%、+56.11%和+40.74%。

2020年一季度35家上市券商投行業(yè)務(wù)凈收入(左軸,百萬(wàn)元)與同比增速(右軸,%)、行業(yè)投行業(yè)務(wù)凈收入同比增速(右軸,%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

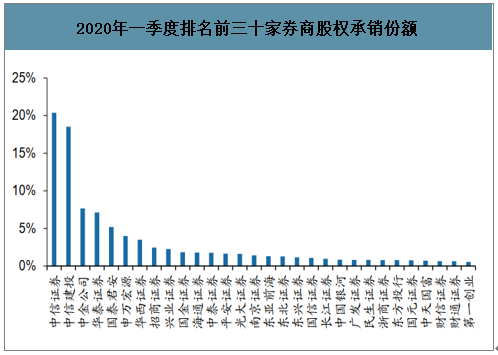

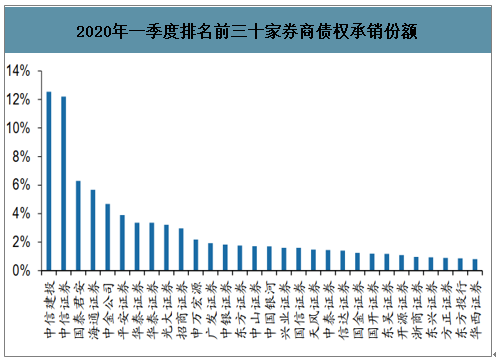

市場(chǎng)規(guī)模而言,至2020年4月底,證券公司股權(quán)承銷規(guī)模達(dá)4546.67億元,同比下降10.41%;證券公司債權(quán)承銷規(guī)模達(dá)29125.76億元,同比上升34.33%。

2019年以來(lái),科創(chuàng)板開(kāi)板,資產(chǎn)重組政策不斷放松,啟動(dòng)全面深化新三板改革,建立市場(chǎng)分層,完善基礎(chǔ)性制度,鼓勵(lì)上市公司中長(zhǎng)期激勵(lì),主板和創(chuàng)業(yè)板再融資放松,轉(zhuǎn)板上市指導(dǎo)意見(jiàn)發(fā)布,創(chuàng)業(yè)板改革并試點(diǎn)注冊(cè)制等一系列政策促進(jìn)券商投行業(yè)務(wù)的不斷發(fā)展,市場(chǎng)份額進(jìn)一步向頭部券商集中。數(shù)據(jù)顯示,2020年前四個(gè)月券商行業(yè)股權(quán)承銷份額排名前五的有中信證券(20.38%)、中信建投(18.53%)、中金公司(7.65%)、華泰證券(7.12%)和國(guó)泰君安(5.18%);債權(quán)承銷份額排名前五的有中信建投(12.55%)、中信證券(12.21%)、國(guó)泰君安(6.29%)、海通證券(5.67%)和中金公司(4.67%)

2020年一季度排名前三十家券商股權(quán)承銷份額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年一季度排名前三十家券商債權(quán)承銷份額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

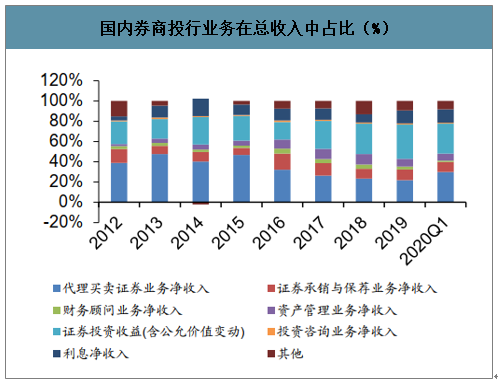

2020年第一季度投行業(yè)務(wù)在證券公司的收入占比為11.21%,其中承銷與保薦業(yè)務(wù)為主要支撐,占總收入9.82%;財(cái)務(wù)顧問(wèn)業(yè)務(wù)凈收入占總收入1.38%。我國(guó)證監(jiān)會(huì)對(duì)重大重組業(yè)務(wù)審核嚴(yán)格,并購(gòu)重組業(yè)務(wù)對(duì)整個(gè)投行業(yè)務(wù)收入的貢獻(xiàn)歷年來(lái)不超過(guò)30%,2020Q1為歷史最低,僅占比12%。

國(guó)內(nèi)券商投行業(yè)務(wù)在總收入中占比(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

財(cái)務(wù)顧問(wèn)凈收入在投行業(yè)務(wù)收入中占比(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

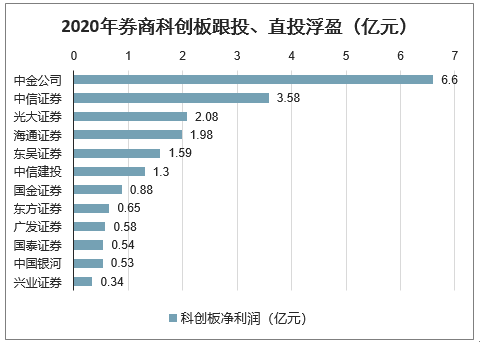

科創(chuàng)板的推出是2019年投行業(yè)務(wù)的最大亮點(diǎn)。2020年科創(chuàng)板的設(shè)立持續(xù)促進(jìn)券商投行業(yè)務(wù)的發(fā)展,各大券商通過(guò)保薦承銷新上市科創(chuàng)板公司創(chuàng)造利潤(rùn)。根據(jù)測(cè)算,自2020年1月1日至2020年4月30日,科創(chuàng)板浮盈貢獻(xiàn)凈利潤(rùn)排名前列的券商有中金公司(6.60億)、中信證券(3.58億)和光大證券(2.08億)。

2020年券商科創(chuàng)板跟投、直投浮盈(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

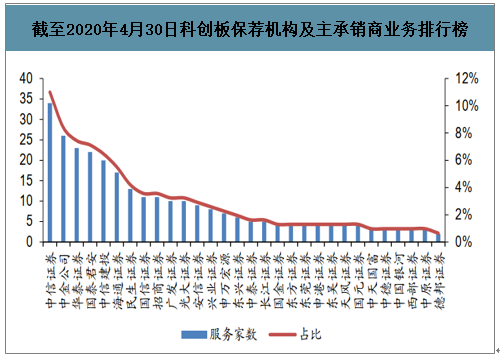

截至2020年4月30日,中信證券科創(chuàng)板主承銷服務(wù)家數(shù)達(dá)34家,中金公司26家,華泰證券23家,頭部券商競(jìng)爭(zhēng)優(yōu)勢(shì)明顯,承銷規(guī)模大、投研與風(fēng)控能力強(qiáng)、優(yōu)質(zhì)客戶儲(chǔ)備豐富,強(qiáng)者恒強(qiáng),科創(chuàng)板將使得龍頭券商投行業(yè)務(wù)直接受益

截至2020年4月30日科創(chuàng)板保薦機(jī)構(gòu)及主承銷商業(yè)務(wù)排行榜

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

展望2020年,投行業(yè)務(wù)的看點(diǎn)是松綁再融資和注冊(cè)制的試點(diǎn)推廣。

2020年2月14日晚,再融資新規(guī)落地,取消了創(chuàng)業(yè)板非公開(kāi)發(fā)行對(duì)于連續(xù)2年盈利和前次募集資金基本使用完畢的要求,擴(kuò)充了批文有效期(6個(gè)月增至12個(gè)月),大幅放松了再融資門檻,同時(shí)提升了參與者的意愿。再融資全面松綁短期將直接帶動(dòng)投行再融資業(yè)務(wù)的快速發(fā)展,長(zhǎng)期將有助于提升投行資本化業(yè)務(wù),該業(yè)務(wù)收入占比有望從目前10%-15%提升至20%以上,做實(shí)資本中介功能。

4月27日,中央深改委會(huì)議審議通過(guò)了《創(chuàng)業(yè)板改革并試點(diǎn)注冊(cè)制總體方案》,證監(jiān)會(huì)層面發(fā)布了相應(yīng)四部規(guī)章制度向市場(chǎng)公開(kāi)征求意見(jiàn)。

創(chuàng)業(yè)板注冊(cè)制改革有以下幾個(gè)要點(diǎn):在創(chuàng)業(yè)板首發(fā)注冊(cè)方面

(1) | 加強(qiáng)投資者保護(hù)、加大財(cái)務(wù)造假等違法行為追責(zé)力度的要求; |

(2) | 明確創(chuàng)業(yè)板的板塊定位,主要服務(wù)成長(zhǎng)型創(chuàng)新創(chuàng)業(yè)企業(yè),支持傳統(tǒng)產(chǎn)業(yè)與新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式深度融合; |

(3) | 進(jìn)一步明確證監(jiān)會(huì)在注冊(cè)制下的統(tǒng)籌指導(dǎo)職責(zé); |

(4) | 深入貫徹以信息披露為核心的注冊(cè)制理念,進(jìn)一步強(qiáng)化信息披露監(jiān)管。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在再融資方面

(1) | 精簡(jiǎn)優(yōu)化創(chuàng)業(yè)板再融資發(fā)行條件; |

(2) | 嚴(yán)格落實(shí)以信息披露為核心的注冊(cè)制要求; |

(3) | 優(yōu)化審核注冊(cè)程序,壓縮審核注冊(cè)期限,審核標(biāo)準(zhǔn)、程序、內(nèi)容、過(guò)程公開(kāi)透明; |

(4) | 顯著提升財(cái)務(wù)造假等違法違規(guī)成本,壓嚴(yán)壓實(shí)發(fā)行人及中介機(jī)構(gòu)等市場(chǎng)主體的責(zé)任。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在并購(gòu)重組方面,強(qiáng)調(diào)并購(gòu)重組要符合創(chuàng)業(yè)板定位。創(chuàng)業(yè)板注冊(cè)制的推行是資本市場(chǎng)的重大變革,對(duì)市場(chǎng)影響較為深遠(yuǎn)。目前已實(shí)施投資者適當(dāng)性管理部分,提高準(zhǔn)入門檻、簽署風(fēng)險(xiǎn)揭示書(shū)等規(guī)定降低了市場(chǎng)風(fēng)險(xiǎn),維持了市場(chǎng)的穩(wěn)定。

(四)資本中介發(fā)展情況分析:兩融余額同比漲幅明顯,質(zhì)押規(guī)模收縮

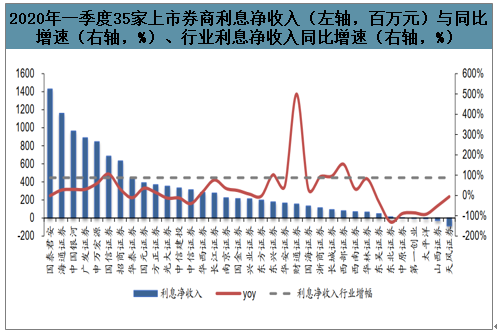

2020年一季度券商行業(yè)共實(shí)現(xiàn)利息凈收入129.32億元,同比增長(zhǎng)87.31%,增幅強(qiáng)勁。利息凈收入居于前列的上市券商分別為國(guó)泰君安(14.30億元)、海通證券(11.60億元)、中國(guó)銀河(9.63億元)、廣發(fā)證券(8.90億元)、申萬(wàn)宏源(8.45億元)。

2020年一季度35家上市券商利息凈收入(左軸,百萬(wàn)元)與同比增速(右軸,%)、行業(yè)利息凈收入同比增速(右軸,%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

業(yè)務(wù)方面,兩融余額同比環(huán)比均上升,股票質(zhì)押回購(gòu)規(guī)模回落。

融資融券方面:截至2020年一季度末市場(chǎng)兩融余額10651.20億元,同比2019Q1上升15.49%,環(huán)比2019年末增長(zhǎng)4.50%。2019年以來(lái),證監(jiān)會(huì)指導(dǎo)交易所

完善融資融券交易機(jī)制,取消“平倉(cāng)線”不得低于130%的統(tǒng)一限制,擴(kuò)大擔(dān)保物和標(biāo)的證券范圍;9家券商開(kāi)通科創(chuàng)板轉(zhuǎn)融通業(yè)務(wù)權(quán)限;證金公司下調(diào)轉(zhuǎn)融資費(fèi)率80個(gè)基點(diǎn)。政策重點(diǎn)發(fā)力融券業(yè)務(wù),未來(lái)有望快速發(fā)展。2019年4月30日,上交所、中證金融、中國(guó)結(jié)算聯(lián)合發(fā)布了《科創(chuàng)板轉(zhuǎn)融通證券出借和轉(zhuǎn)融券業(yè)務(wù)實(shí)施細(xì)則》,其中對(duì)券源范圍、證券出借規(guī)則做出更為寬松的規(guī)定,并在9家券商試行融券約定申報(bào)制度。2020年3月27日,證監(jiān)會(huì)將中金公司、招商證券、中信證券、華泰證券、中信建投、國(guó)泰君安6家證券公司納入首批并表監(jiān)管試點(diǎn)范圍,初期,綜合考慮試點(diǎn)機(jī)構(gòu)對(duì)外投資資本占用情況:對(duì)試點(diǎn)機(jī)構(gòu)母公司風(fēng)險(xiǎn)資本準(zhǔn)備計(jì)算系數(shù)由0.7調(diào)降至0.5,表內(nèi)外資產(chǎn)總額計(jì)算系數(shù)由1降至0.7;同時(shí)持續(xù)監(jiān)測(cè)試點(diǎn)機(jī)構(gòu)已建立風(fēng)控體系運(yùn)行及合并風(fēng)控指標(biāo)信息的有效性。此次下調(diào)將為龍頭券商釋放更多可用資金,對(duì)于重資產(chǎn)業(yè)務(wù)如資本中介業(yè)務(wù)而言是利好政策。

股票質(zhì)押回購(gòu)方面:截至2020年一季度末,市場(chǎng)質(zhì)押待購(gòu)回余量為5602.73億股,較去年同期下降10.44%,環(huán)比2019年末下降3.51%。2020年4月17日,為了支持防范化解上市公司股東股票質(zhì)押風(fēng)險(xiǎn),積極支持新型冠狀病毒感染肺炎疫情防控工作,保障資本市場(chǎng)穩(wěn)定健康發(fā)展,上交所、深交所分別發(fā)布了《關(guān)于股票質(zhì)押回購(gòu)交易違約處置協(xié)議轉(zhuǎn)讓通知》,明確股票質(zhì)押回購(gòu)違約處置協(xié)議轉(zhuǎn)讓價(jià)格,不得低于協(xié)議簽署前一交易日股票收盤價(jià)格的70%,并自發(fā)布之日起施行。該通知從制度層面緩解股票質(zhì)押風(fēng)險(xiǎn),有助于優(yōu)化上市公司股權(quán)結(jié)構(gòu)、有效化解股票質(zhì)押風(fēng)險(xiǎn)。此前從各券商年報(bào)披露數(shù)據(jù)看,龍頭券商的股票質(zhì)押業(yè)務(wù)的擔(dān)保比例保持較高水平,業(yè)務(wù)風(fēng)險(xiǎn)較低。

2020年一季度各大龍頭券商大幅增加減值準(zhǔn)備計(jì)提,做實(shí)資產(chǎn)質(zhì)量,其中中信證券計(jì)提信用減值損失13.15億元,源于買入返售金融資產(chǎn)和融出資金信用減值損失計(jì)提增加;海通證券計(jì)提信用減值損失6.93億元,同比增長(zhǎng)162.25%,主要是融資類業(yè)務(wù)減值損失增加;國(guó)泰君安信用減值損失計(jì)提51.80百萬(wàn)元,2019年末該數(shù)據(jù)為-374.82百萬(wàn)元,主要是融出資金和股票質(zhì)押計(jì)提減值準(zhǔn)備。

滬深兩融余額變動(dòng)情況(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

資金方面,2020年第一季度35家上市券商中半數(shù)(17家)權(quán)益乘數(shù)(剔除客戶交易保證金)較2019年同期有所上升,居于前五的分別為海通證券(4.58)、東方證券(4.22)、中信證券(4.17)、山西證券(3.97)和華泰證券(3.94)。

截至2020Q1,35家上市券商權(quán)益乘數(shù)(剔除客戶交易保證金)變動(dòng)情況(倍)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(五)資管業(yè)務(wù)情況分析:持續(xù)推進(jìn)轉(zhuǎn)型,主動(dòng)管理成大方向

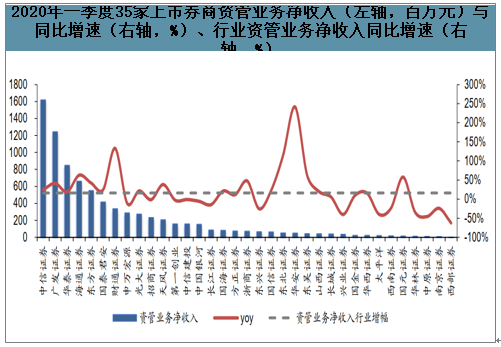

2020年一季度券商行業(yè)實(shí)現(xiàn)資產(chǎn)管理業(yè)務(wù)凈收入66.73億元,同比增長(zhǎng)16.40%。資管業(yè)務(wù)凈收入居于前列的上市券商分別為中信證券(16.17億元)、廣發(fā)證券(12.43億元)、華泰證券(8.47億元)、海通證券(6.61億元)和東方證券(5.51億元)。,截至2020年3月31日,證券行業(yè)受托管理資金本金總額12.02萬(wàn)億元,較2019年末12.29萬(wàn)億元環(huán)比下降0.58%,較去年同期14.11萬(wàn)億元同比下降14.81%。

2020年一季度35家上市券商資管業(yè)務(wù)凈收入(左軸,百萬(wàn)元)與同比增速(右軸,%)、行業(yè)資管業(yè)務(wù)凈收入同比增速(右軸,%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

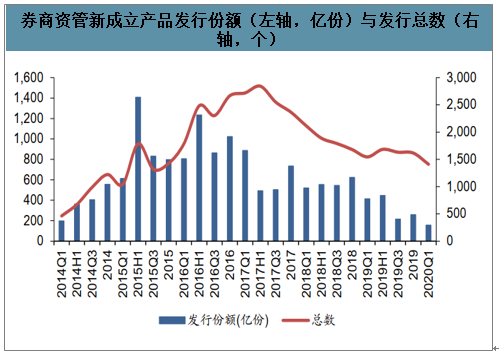

自2018年4月資管新規(guī)正式稿落地、到2018年7月補(bǔ)充文件推出,證券公司資管業(yè)務(wù)面臨去通道、限嵌套、凈值化管理等多項(xiàng)新要求,以通道業(yè)務(wù)沖量的高增長(zhǎng)模式不可持續(xù),行業(yè)業(yè)務(wù)模式面臨重塑,證券公司資管業(yè)務(wù)規(guī)模縮水。2020年一季度券商資管新成立產(chǎn)品1410個(gè),發(fā)行份額155.65億份,較2019Q1同比下降62.32%,較2019年末同比減少39.36%。隨著資管業(yè)務(wù)競(jìng)爭(zhēng)形勢(shì)的不斷加劇,券商積極提升資產(chǎn)主動(dòng)管理規(guī)模,強(qiáng)化投資管理能力。

券商資管新成立產(chǎn)品發(fā)行份額(左軸,億份)與發(fā)行總數(shù)(右軸,個(gè))

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在推動(dòng)資管業(yè)務(wù)回歸主動(dòng)管理和凈值化轉(zhuǎn)型方面,監(jiān)管層對(duì)券商大集合產(chǎn)品的公募化改造有加速之勢(shì)。2月10日東興證券和民生證券發(fā)起設(shè)立公募基金公司的申請(qǐng)均已獲批。此外,券商積極擁抱主動(dòng)管理是未來(lái)大勢(shì)所趨。多家券商主動(dòng)管理規(guī)模占比超過(guò)50%,券商持續(xù)推進(jìn)資管業(yè)務(wù)轉(zhuǎn)型,重視主動(dòng)管理,成效初步體現(xiàn)。可以預(yù)見(jiàn)隨著主動(dòng)管理資產(chǎn)規(guī)模的提升,券商資產(chǎn)管理業(yè)務(wù)將迎來(lái)新一輪的增長(zhǎng)。

三、20Q1行業(yè)格局分析:集中度略有回落,中小券商凈利潤(rùn)增幅居前

近年來(lái),證券行業(yè)營(yíng)收與凈利潤(rùn)集中度持續(xù)提升,強(qiáng)者固強(qiáng)的格局不斷鞏固。

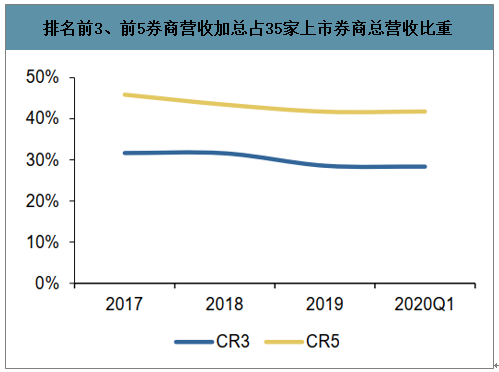

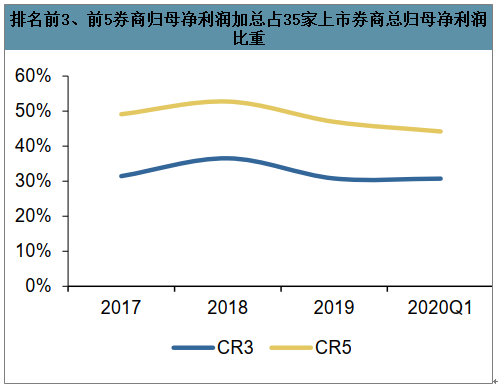

2012-2019年,排名前十的券商營(yíng)業(yè)收入占證券行業(yè)總營(yíng)收的比重由51.8%提升至69.0%,平均每年提升約2.15個(gè)百分點(diǎn)。根據(jù)一季報(bào),營(yíng)業(yè)收入方面,排名前三位的證券公司占35家上市券商營(yíng)收總額的比重為28.36%,前五位占比為41.77%;歸母凈利潤(rùn)方面,排名前三位的證券公司占35家上市券商總額的比重為30.70%,前五位占比為44.17%,行業(yè)集中度保持較高水準(zhǔn)

排名前3、前5券商營(yíng)收加總占35家上市券商總營(yíng)收比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

排名前3、前5券商歸母凈利潤(rùn)加總占35家上市券商總歸母凈利潤(rùn)比重

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

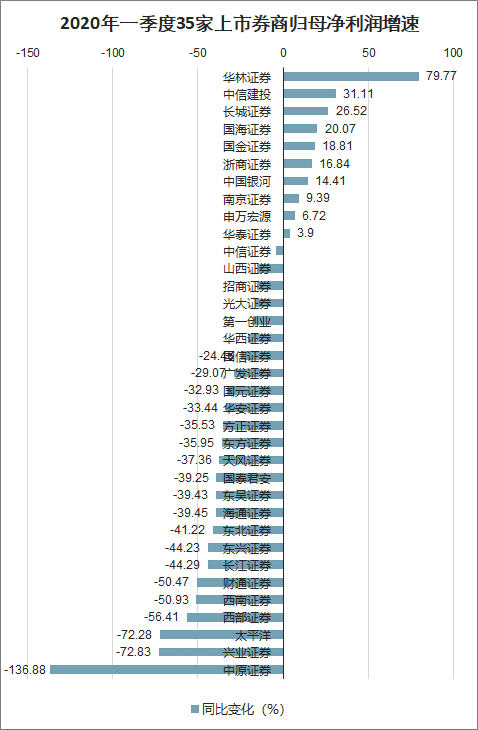

受市場(chǎng)波動(dòng)影響以及自營(yíng)業(yè)務(wù)拖累,2020一季度券商業(yè)績(jī)跌幅明顯,35家上市券商整體凈利潤(rùn)同比下降20.3%,25家上市券商歸母凈利潤(rùn)均出現(xiàn)不同程度下滑。歸母凈利潤(rùn)同比下滑的25家上市券商中,5家上市券商下滑幅度小于行業(yè)整體凈利潤(rùn)下滑速度,20家上市券商下滑幅度大于行業(yè)整體下滑速度。由于中小券商自營(yíng)業(yè)務(wù)基數(shù)相對(duì)較小,受市場(chǎng)沖擊也相對(duì)較低,中小券商增幅居前,導(dǎo)致行業(yè)集中度有所回落。2020年一季度歸母凈利潤(rùn)增幅居前的券商分別為華林證券(79.77%)、中信建投(31.11%)、長(zhǎng)城證券(26.52%)。

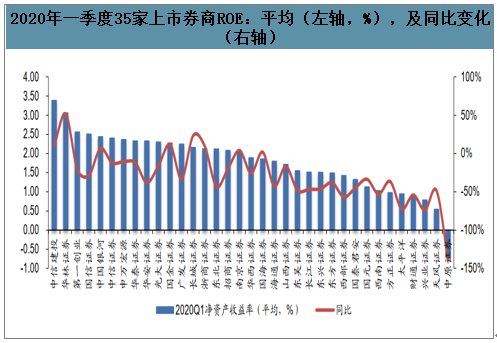

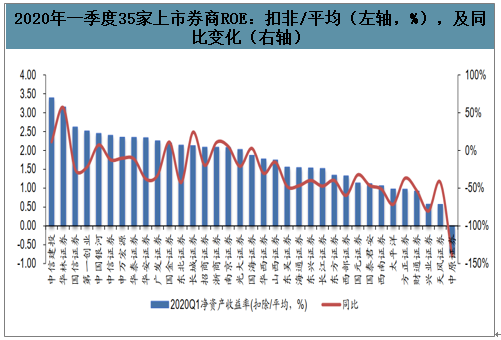

2020年一季度歸母凈利潤(rùn)居于前列的上市券商包括中信證券、華泰證券、海通證券,對(duì)應(yīng)同比變化分別為-4.28%、3.90%、-39.45%;2020年一季度ROE(平均)居于前列的上市券商包括中信建投(3.39%)、華林證券(3.06%)、第一創(chuàng)業(yè)(2.56%)。

2020年一季度35家上市券商歸母凈利潤(rùn)增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年一季度35家上市券商ROE:平均(左軸,%),及同比變化(右軸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年一季度35家上市券商ROE:扣非/平均(左軸,%),及同比變化(右軸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

雖然行業(yè)集中度有所回落,但總體來(lái)看,行業(yè)仍呈現(xiàn)業(yè)績(jī)分化顯著趨勢(shì),主要?dú)w于:(1)宏觀層面,資本市場(chǎng)改革不斷深化,多層次資本市場(chǎng)體制不斷健全,頭部券商由于資本實(shí)力雄厚、業(yè)務(wù)規(guī)模較大,受益改革明顯。(2)監(jiān)管層面,分層監(jiān)管不斷推進(jìn),并表監(jiān)管試點(diǎn)實(shí)施使頭部券商資本束縛不斷降低,刺激重資產(chǎn)業(yè)務(wù)發(fā)展。(3)業(yè)務(wù)層面,再融資新規(guī)、科創(chuàng)板注冊(cè)制等政策推行釋放利好信息,頭部券商利潤(rùn)增厚更加明顯。(4)對(duì)外開(kāi)放層面,取消外資股比限制勢(shì)必引起外資券商涌入市場(chǎng),加劇行業(yè)競(jìng)爭(zhēng),推動(dòng)券商業(yè)務(wù)轉(zhuǎn)型。頭部券商大都提早布局業(yè)務(wù)轉(zhuǎn)型,并積極發(fā)展機(jī)構(gòu)業(yè)務(wù),受愈加激烈的行業(yè)競(jìng)爭(zhēng)影響較小。

四、證券行業(yè)展望

1、杠桿提升,高ROA業(yè)務(wù)不斷發(fā)展

2020年一季度行業(yè)杠桿倍數(shù)整體有所提升。2020年一季度35家上市券商中有26家券商扣除客戶保護(hù)金后的權(quán)益乘數(shù)較2019年底有所上升,平均杠桿水平為3.33倍,較2019年底的3.26倍提高了2.26%。其中,2020年一季度杠桿水平靠前的券商分別是海通證券(4.58倍)、東方證券(4.22倍)、中信證券(4.17倍)、山西證券(3.97倍)和華泰證券(3.94倍);杠桿倍數(shù)增速靠前的券商分別是華西證券(21.47%)、國(guó)金證券(21.46%)、中國(guó)銀河(14.70%)、長(zhǎng)城證券(13.73%)和山西證券(10.28%)。

一方面,券商普遍發(fā)力衍生品業(yè)務(wù),受需求上升影響杠桿倍數(shù)提升;另一方面,各大券商通過(guò)發(fā)行短期融資券、公司債券等開(kāi)展多渠道融資,加大融資力度,從供給端抬升杠桿。

2020一季度35家上市券商扣除客戶保證金后的權(quán)益乘數(shù)(倍)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

頭部券商受益政策支持,供需兩端發(fā)力共致杠桿提升。從供給端看,多家頭部券商通過(guò)發(fā)行短期融資券、公司債券等多渠道融資,為重資產(chǎn)業(yè)務(wù)的開(kāi)展提供充足資金支持,打開(kāi)了杠桿的提升空間。從需求端看,衍生品發(fā)展為頭部券商帶來(lái)杠桿增量業(yè)務(wù)。我國(guó)金融供給側(cè)改革持續(xù)推進(jìn)下,衍生品業(yè)務(wù)發(fā)展有望拉動(dòng)券商資金需求,推動(dòng)杠桿提升。3月13日,外資股比限制取消,外資券商進(jìn)入國(guó)內(nèi)證券市場(chǎng)預(yù)期將加劇行業(yè)競(jìng)爭(zhēng)。作為創(chuàng)新業(yè)務(wù),國(guó)內(nèi)券商的衍生品業(yè)務(wù)展現(xiàn)出資金投入不足、業(yè)務(wù)種類不夠豐富等明顯短板,為調(diào)整收入結(jié)構(gòu)、應(yīng)對(duì)行業(yè)競(jìng)爭(zhēng),頭部券商積極布局衍生品業(yè)務(wù)。根據(jù)一季報(bào)總結(jié)可知,衍生品業(yè)務(wù)成為頭部券商普遍發(fā)力點(diǎn),35家上市券商中,除去未公布數(shù)據(jù)的10家券商,其余25家中有15家券商實(shí)現(xiàn)衍生金融資產(chǎn)同比正增長(zhǎng)。

2020一季度25家上市券商衍生金融資產(chǎn)(億元)及同比變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

多項(xiàng)政策落地,投行資本化成發(fā)展趨勢(shì)。2020年一季度,資本市場(chǎng)改革繼續(xù)深化,再融資新政、注冊(cè)制推行等多項(xiàng)政策落地,投行資本化發(fā)展前景廣闊。①再融資新政:2月14日,再融資新規(guī)落地,放松企業(yè)融資門檻,有助于吸引資金入市,提高市場(chǎng)活力;對(duì)再融資業(yè)務(wù)而言,做實(shí)其資本中介功能,長(zhǎng)期來(lái)看有助于投行資本化。②新三板改革:3月6日,新三板轉(zhuǎn)板規(guī)則落地,多層次資本市場(chǎng)融資體系不斷健全,券商通過(guò)擔(dān)任上市保薦人增厚投行業(yè)務(wù)利潤(rùn),推動(dòng)投行資本化發(fā)展。③注冊(cè)制全面推行:3月1日,新《證券法》生效,注冊(cè)制全面推行,對(duì)投行資本化影響深遠(yuǎn)。從科創(chuàng)板試點(diǎn)來(lái)看,截至2020年4月30日,2020年共有30家科創(chuàng)板公司掛牌,合計(jì)為券商貢獻(xiàn)浮盈約21.91億元,頭部券商受益更加明顯。4月27日,中央深改委會(huì)議審議通過(guò)了《創(chuàng)業(yè)板改革并試點(diǎn)注冊(cè)制總體方案》,科創(chuàng)板注冊(cè)制推行將進(jìn)一步擴(kuò)大影響范圍,投行資本化不斷深化。

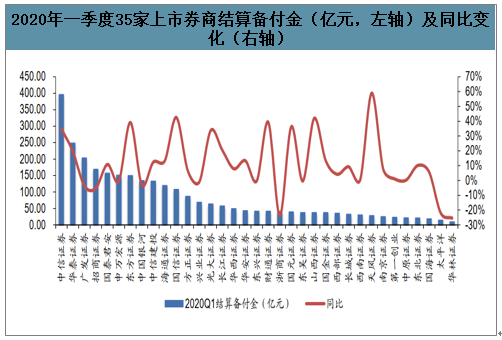

資金入市體量龐大,推動(dòng)財(cái)富管理發(fā)展。2020年一季度,35家上市券商共實(shí)現(xiàn)代理買賣證券業(yè)務(wù)凈收入249.59億元,較去年同期增長(zhǎng)36.80%。一季度經(jīng)紀(jì)業(yè)務(wù)業(yè)績(jī)?cè)鲩L(zhǎng)源于結(jié)算備付金中客戶備付金同比增幅較大,整體來(lái)看,2020一季度35家上市券商結(jié)算備付金同比增長(zhǎng)12.38%。結(jié)算備付金增長(zhǎng)表明大量資金入市,一方面體現(xiàn)投資者對(duì)證券行業(yè)的一致上漲預(yù)期,另一方面,體現(xiàn)出股基交易活躍,經(jīng)紀(jì)業(yè)務(wù)存在較大發(fā)展?jié)摿Γ渥阗Y金推動(dòng)財(cái)富管理同步發(fā)展。

2020年一季度35家上市券商結(jié)算備付金(億元,左軸)及同比變化(右軸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

PB與杠桿處于較低位,但呈上升趨勢(shì)。總體來(lái)看,杠桿水平處于較低位置,但在供需兩端同時(shí)拉動(dòng)下有回升趨勢(shì);衍生品、投行資本化、財(cái)富管理三大高ROA業(yè)務(wù)不斷發(fā)展,行業(yè)ROA有望進(jìn)一步提升。根據(jù)分析,在杠桿與ROA共同上升作用下,ROE具有較大上升潛力,因而PB也存在上升空間,證券行業(yè)未來(lái)發(fā)展可期。

2、2020中國(guó)證券業(yè):拐點(diǎn)已至“3+6”打造差異化優(yōu)勢(shì)

經(jīng)濟(jì)下行背景下,中國(guó)資本市場(chǎng)步入改革元年,證券行業(yè)拐點(diǎn)已至。

作為資本市場(chǎng)的重要參與者,證券業(yè)已經(jīng)扭轉(zhuǎn)過(guò)去幾年的下降趨勢(shì)。2019年券商收入同比增長(zhǎng)35%,預(yù)計(jì)未來(lái)將迎來(lái)較為穩(wěn)定的持續(xù)性增長(zhǎng)。如經(jīng)濟(jì)逐步恢復(fù),預(yù)計(jì)到2023年,證券市場(chǎng)收入規(guī)模將達(dá)4500億元人民幣,其中資本中介業(yè)務(wù)收入將翻倍。

中國(guó)131家券商的整合分化進(jìn)程將全面提速:頭部券商將占據(jù)更高的市場(chǎng)份額,精品券商也將迎來(lái)發(fā)展機(jī)遇;部分中小型全牌照券商則面臨路徑抉擇。未來(lái)幾年政策利好將逐步轉(zhuǎn)化為業(yè)績(jī),但隨著市場(chǎng)不斷成熟,對(duì)券商的要求相應(yīng)也會(huì)提高。國(guó)內(nèi)券商應(yīng)堅(jiān)定轉(zhuǎn)型步伐,憑借專業(yè)化服務(wù)能力為客戶提供資本市場(chǎng)投融資及資本中介服務(wù),逐步打造成真正意義上的投資銀行。

數(shù)據(jù)顯示,對(duì)成熟市場(chǎng)證券行業(yè)發(fā)展的啟示,美國(guó)證券行業(yè)為例,整合與分化是貫穿行業(yè)發(fā)展的主旋律。在監(jiān)管制度與市場(chǎng)變化的影響下,美國(guó)證券公司先后歷經(jīng)模式探索、多元化發(fā)展和金融科技與數(shù)字化引領(lǐng)的創(chuàng)新分化三大階段。根據(jù)各類券商聚焦的客戶方向與業(yè)務(wù)資本化程度不同,最終演化為大型全能投行、精品投行、財(cái)富管理機(jī)構(gòu)、特色券商、交易做市商五大業(yè)務(wù)模式。

目前,國(guó)內(nèi)證券行業(yè)所處發(fā)展階段與美國(guó)證券行業(yè)第二階段(提升杠桿率+多元化發(fā)展)類似,近50%的業(yè)務(wù)都集中在行業(yè)前十大券商,未來(lái)很有可能向成熟市場(chǎng)前十大券商占比大于70%的趨勢(shì)發(fā)展。近年來(lái),國(guó)內(nèi)證券業(yè)整合已啟動(dòng),呈現(xiàn)出同業(yè)兼并、混業(yè)融合、市場(chǎng)退出三大趨勢(shì)。推動(dòng)行業(yè)整和的核心驅(qū)動(dòng)因素為:頭部券商期望通過(guò)并購(gòu)補(bǔ)齊業(yè)務(wù)短板或者擴(kuò)大區(qū)域覆蓋;頭部券商與科技龍頭強(qiáng)強(qiáng)聯(lián)合實(shí)現(xiàn)跨界合作;在監(jiān)管引導(dǎo)下,券商優(yōu)化股權(quán)結(jié)構(gòu)以實(shí)現(xiàn)自身資源稟賦再定位;券商估值處于低位區(qū),并購(gòu)性價(jià)比高;以及中小券商自身發(fā)展陷入困境等。

在傳統(tǒng)通道業(yè)務(wù)競(jìng)爭(zhēng)日益激烈、利潤(rùn)率不斷下滑的形勢(shì)下,券商已逐步減少對(duì)經(jīng)紀(jì)業(yè)務(wù)的依賴,開(kāi)始呈現(xiàn)出分化發(fā)展的態(tài)勢(shì)。對(duì)標(biāo)國(guó)外券商行業(yè)發(fā)展歷史,國(guó)內(nèi)證券業(yè)最終將分化成六類差異化券商:綜合型的航母級(jí)投行和本土全能投行,專業(yè)型的零售財(cái)富券商、交易券商、精品投行和特色投行。國(guó)內(nèi)券商應(yīng)根據(jù)自身業(yè)務(wù)類型和戰(zhàn)略發(fā)展路徑,實(shí)現(xiàn)錯(cuò)位競(jìng)爭(zhēng),順勢(shì)騰飛。

三大制勝要素與六項(xiàng)核心能力打造差異化優(yōu)勢(shì)。在行業(yè)整合分化加速的背景下,找準(zhǔn)自身定位避免同質(zhì)化競(jìng)爭(zhēng)至關(guān)重要。首先,國(guó)內(nèi)券商應(yīng)關(guān)注“頂層設(shè)計(jì)”,結(jié)合自身資源稟賦明確公司戰(zhàn)略定位和路徑選擇,制定實(shí)施規(guī)劃并優(yōu)化資源配置。股東資源作為核心資源稟賦之一,將扮演更重要的角色。金融協(xié)同、產(chǎn)業(yè)融合、地方資源和生態(tài)合作也將成為券商爭(zhēng)取股東資源的四個(gè)潛在方向。

進(jìn)而,基于“問(wèn)題導(dǎo)向”推進(jìn)核心能力建設(shè)。戰(zhàn)略定位不同的券商,戰(zhàn)略重點(diǎn)也不盡相同,因此差異化能力建設(shè)方向和資源投入也各異。國(guó)內(nèi)券商普遍面對(duì)以下六大發(fā)展主題,應(yīng)根據(jù)不同的定位,制定和完善不同的解題思路。

第一,擴(kuò)充并善用資本:多渠道增資,基于風(fēng)險(xiǎn)調(diào)整后收益分配并定價(jià)。第二,向以客戶為中心轉(zhuǎn)型:圍繞核心客戶實(shí)現(xiàn)業(yè)務(wù)協(xié)同、提供綜合服務(wù)。第三,優(yōu)化人才體系:探索合伙人機(jī)制,激發(fā)內(nèi)生動(dòng)力,打造團(tuán)隊(duì)凝聚文化。第四,加強(qiáng)科技賦能:探索和應(yīng)用金融科技創(chuàng)新,保證安全與可靠。第五,國(guó)際化布局:拓展國(guó)際化業(yè)務(wù),提升國(guó)際市場(chǎng)服務(wù)與競(jìng)爭(zhēng)能力。第六,建立生態(tài)合作:圍繞戰(zhàn)略客戶,跨業(yè)搭建資本市場(chǎng)生態(tài)圈。

本輪資本市場(chǎng)改革的速度和力度都是空前的,中國(guó)證券行業(yè)迎來(lái)了全面發(fā)展的拐點(diǎn)。未來(lái),行業(yè)將面臨進(jìn)一步分化整合。面對(duì)歷史性機(jī)遇與挑戰(zhàn),各家券商應(yīng)該積極探索自身差異化競(jìng)爭(zhēng)優(yōu)勢(shì),明確自身價(jià)值主張,制定錯(cuò)位競(jìng)爭(zhēng)的戰(zhàn)略藍(lán)圖與發(fā)展路徑,從而為業(yè)務(wù)騰飛積聚能量,制勝未來(lái)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)證券行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及發(fā)展戰(zhàn)略研判報(bào)告

《2026-2032年中國(guó)證券行業(yè)市場(chǎng)運(yùn)行態(tài)勢(shì)及發(fā)展戰(zhàn)略研判報(bào)告 》共七章,包含中國(guó)證券市場(chǎng)生態(tài)體系梳理及布局狀況解析,中國(guó)證券機(jī)構(gòu)發(fā)展布局案例研究,中國(guó)證券行業(yè)市場(chǎng)及投資策略建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢