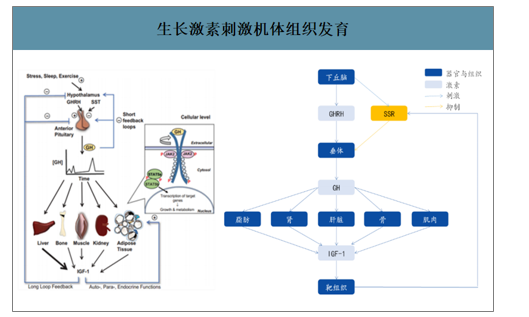

生長激素是由腦垂體中的生長激素細胞合成、儲存和分泌的,它是一種由191個氨基酸組成的單鏈多肽類的激素,相對分子質量在22KDa左右,是人出生后促進生長的最重要的激素。它通過刺激肝臟等組織產生胰島素樣生長因子(IGF-1)發(fā)揮其生理功能,主要受到其上級主管部門-下丘腦分泌的生長激素釋放激素(GHRH)和生長抑素(SS)的調控,前者促進腦垂體制造(合成)和輸出(分泌)生長激素;后者則起阻礙作用。其基本功能是通過促進合成代謝(蛋白質、脂肪等)來增加體細胞的大小與數(shù)目,調節(jié)各種細胞的代謝過程,從而刺激機體組織的發(fā)育,例如在肌細胞中能刺激葡萄糖的轉化和氧化,在骨細胞中能影響礦物質的代謝,在一些其他類型的組織細胞中表現(xiàn)為刺激蛋白質的合成和氨基酸的轉運。生長激素具有廣泛的生理功能,能影響幾乎所有組織類型,其作用的靶組織包括骨、軟骨、脂肪組織、免疫系統(tǒng)和生殖系統(tǒng),甚至包括腦組織和造血系統(tǒng)。

生長激素刺激機體組織發(fā)育

數(shù)據(jù)來源:公開資料整理

一、生長激素行業(yè)發(fā)展歷程

生長激素的產品研發(fā)經歷了五代更替,帶來了安全性、藥效性、依從性的提升。生長激素的存在被發(fā)現(xiàn)于1920年左右,當時科學家發(fā)現(xiàn)年幼的動物一旦切除腦垂體,生長發(fā)育就停止了;后來通過動物實驗發(fā)現(xiàn)是腦垂體的一種蛋白質激素控制動物的長高和長大;1930年從牛和豬腦垂體提取出生長激素,但效果不能肯定后被證明對人無生物活性,并且發(fā)熱、過敏等副作用明顯。現(xiàn)在主流使用的是重組生長激素rhGH,重組DNA技術簡單來說是將合成人生長激素的DNA片段,利用分子克隆技術擴增再連接到載體上,在表達系統(tǒng)中表達生長激素的目的蛋白,該方法可將接觸感染性因子的危險降到最低,并且純度高。

(1)第一代生長激素是于1958年由Roben從剛去世的人的腦垂體中提取出少量的人源天然生長激素用于兒童侏儒癥的治療,效果顯著,但該方法來源短缺,難以滿足眾多患者需求,而且存在著傳遞傳染性疾病的危險,并且發(fā)現(xiàn)能引起慢性腦部海綿樣變性,可引起死亡,世界各國相繼停用。隨著對生長激素結構的研究和DNA重組技術的發(fā)展,重組人生長激素rhGH問世。

(2)第二代生長激素由Genentech公司于1981年利用大腸桿菌包涵體研制出含192個氨基酸的重組人生長激素Met-rhGH,在正常生長激素分子的N端多出一個蛋氨酸,治療生長激素缺乏癥有效,但被治療者易產生抗體,影響療效。

(3)第三代生長激素是利用普通大腸桿菌以及哺乳動物真核表達系統(tǒng),表達合成的含有191個氨基酸的rhGH,但普通大腸桿菌系統(tǒng)的產物與hGH在結構上仍有差異,真核表達系統(tǒng)的產物與天然的生長激素結構更為接近,但存在動物源性感染等問題。

(4)第四代生長激素利用分泌型大腸桿菌表達技術合成,產物與人垂體分泌的hGH一致,生物活性、效價、純度等指標高,同時結合蛋白質水相穩(wěn)定技術,安全性、穩(wěn)定性進一步提升。

(5)第五代生長激素指經過化學修飾的生長激素,其半衰期顯著延長,注射次數(shù)從傳統(tǒng)rhGH的一天一次減少到一周一次,藥物依從性得到提高。

生長激素研發(fā)史

生長激素產品研發(fā)更替 | 主要內容 |

第一代hGH(已退市)人垂體源性GH | 來源受限,產量稀少 |

純度較低,易產生抗體 | |

易受供體病毒污染,于1985年被美國FDA禁用 | |

第二代生長激素(已退市)192AA-rhGH粉劑 | 提取和復性工藝復雜易受到污染 |

與人hGH不完全一致,易產生抗體 | |

純度和活性較低,治療效果不明顯 | |

第三代生長激素191AA-rhGH粉劑 | E.coli系統(tǒng):結構與人垂體生長激素具有差異,仍易產生抗體,另外其分泌和提取過程較為復雜,易受到污染或引入雜質而導致過敏反應 |

小鼠C127細胞:細胞培養(yǎng)要求高、繁殖速度慢、收率低;有動物源性感染:促增殖藥物污染腫瘤發(fā)生,因此目前僅被極少數(shù)生產廠家沿用 | |

第四代生長激素191AA-rhGH水針 | 氨基酸含量、序列和蛋白質結構與人垂體生長激素完全一致,生物活性、效價、純度和吸收率極高,在最大限度降低治療成本的同時確保了產品的安全性、有效性和穩(wěn)定性 |

第五代生長激素 | 半衰期顯著延長,依從性大幅提升 |

數(shù)據(jù)來源:公開資料整理

二、生長激素行業(yè)市場規(guī)模預測

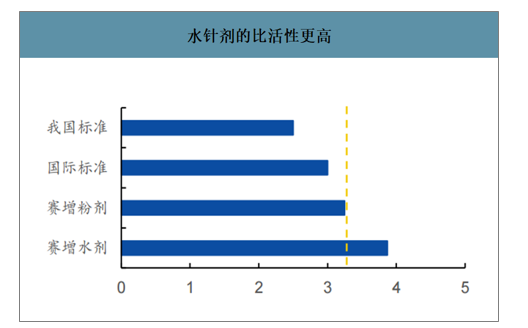

生長激素共有三種劑型,分別為粉針、水針和長效劑型。相比粉針劑型,水針劑型和長效劑型在生物活性、穩(wěn)定性、安全性和方便程度等方面的優(yōu)勢十分顯著,同時長效劑型實現(xiàn)了一周注射一次,在患者的依從性上相比水針和粉針有明顯優(yōu)勢,但是長效劑型價格相對較高,患者年用藥金額高達15萬元,相比之下,水針劑型的年用藥金額為5.5萬元,而粉針劑型年用藥金額為2.0萬多元,較高的價格也為長效劑型的推廣帶來一定難度。

不同劑型生長激素對比

- | 粉針劑型 | 水針劑型 | 長效劑型 |

生物活性 | 較低 | 較高 | 最高 |

穩(wěn)定性 | 較低 | 較高 | 最高 |

方便程度 | 較麻煩 | 方便 | 方便 |

依從性 | 較低 | 較高 | 最高 |

注射品類 | 一天一次 | 一天一次 | 一周一次 |

醫(yī)保情況 | 醫(yī)保乙類 | 醫(yī)保乙類 | 未進醫(yī)保 |

年用藥金額 | 2-3萬 | 5-6萬 | 15萬 |

水針劑的比活性更高

數(shù)據(jù)來源:公開資料整理

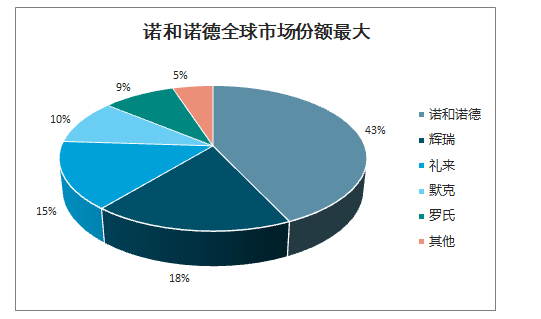

除中國市場以外,生長激素在全球的銷售額大概維持在30億美元,市場規(guī)模基本保持穩(wěn)定,生產企業(yè)主要有輝瑞、諾和諾德、禮來、羅氏及默克五家國際大型制藥企業(yè),其中諾和諾德市場規(guī)模占比相對較高,2019年達到43%。

生長激素全球銷售額基本保持穩(wěn)定

數(shù)據(jù)來源:公開資料整理

諾和諾德全球市場份額最大

數(shù)據(jù)來源:公開資料整理

智研咨詢發(fā)布的《2020-2026年中國生長激素行業(yè)市場競爭狀況及發(fā)展前景規(guī)劃報告》數(shù)據(jù)顯示:假設:(1)2019-2029年使用生長激素治療人數(shù)占患者基數(shù)的比例每年提高1.3個百分點;(2)2019-2029年粉針銷售額占比每年下降1.5個百分點,水針銷售額占比每年提升1個百分點,長效銷售額占比每年提升0.5個百分點;(3)隨著使用生長激素的患者逐步增加,患者基數(shù)逐步下降。預計2020年、2021年和2022年我國生長激素市場規(guī)模有望達到77.21億元、95.74億元和114.64億元,同比增速分別為30.80%、24.00%和19.74%。

我國生長激素市場規(guī)模測算

時間 | 粉針占比 | 水針占比 | 長效占比 | 人均年費用(萬元) | 生長激素銷售額(億元) | 生長激素銷售額增速 | 治療人數(shù)(萬人) | 患者基數(shù)(萬人) | 治療人數(shù)占比 |

2018A | 39.5% | 60.0% | 0.5% | 4.17 | 42 | - | 10.08 | 320 | 3.15% |

2019A | 38.0% | 61.0% | 1.0% | 4.27 | 59.03 | 40.54% | 13.84 | 310.92 | 4.45% |

2020E | 36.5% | 62.0% | 1.5% | 4.37 | 77.21 | 30.80% | 17.69 | 307.54 | 5.75% |

2021E | 35.0% | 63.0% | 2.0% | 4.47 | 95.74 | 24.00% | 21.44 | 304.08 | 7.05% |

2022E | 33.5% | 64.0% | 2.5% | 4.57 | 114.64 | 19.74% | 25.11 | 300.7 | 8.35% |

2023E | 32.0% | 65.0% | 3.0% | 4.67 | 133.9 | 16.80% | 28.7 | 297.4 | 9.65% |

2024E | 30.5% | 66.0% | 3.5% | 4.77 | 153.5 | 14.64% | 32.22 | 294.17 | 10.95% |

2025E | 29.0% | 67.0% | 4.0% | 4.87 | 173.45 | 12.99% | 35.65 | 291.01 | 12.25% |

2026E | 27.5% | 68.0% | 4.5% | 4.97 | 193.71 | 11.68% | 39.02 | 287.91 | 13.55% |

2027E | 26.0% | 69.0% | 5.0% | 5.07 | 214.3 | 10.62% | 42.31 | 284.89 | 14.85% |

2028E | 24.5% | 70.0% | 5.5% | 5.17 | 235.18 | 9.75% | 45.53 | 281.92 | 16.15% |

2029E | 23.0% | 71.0% | 6.0% | 5.27 | 256.37 | 9.01% | 48.69 | 279.02 | 17.45% |

數(shù)據(jù)來源:公開資料整理

三、生長激素行業(yè)競爭格局

從國內競爭格局來看,粉針上市時間較早,且企業(yè)數(shù)量較多,有長春高新、安科生物、中山未名海濟生物、上海聯(lián)合賽爾等等。水針上市時間相對較晚,長春高新的水針于2005在國內首家上市,之后一直獨占市場十余年,直到2018年諾和諾德的水針在中國上市。長春高新的長效劑型于2014年在國內首家實現(xiàn)上市,也是目前市場上唯一的長效生長激素。

各企業(yè)生長激素劑類型

企業(yè) | 商品名 | 劑型 | 上市時間 |

長春高新 | 賽增 | 粉針 | 1998 |

賽增 | 水針 | 2005 | |

金賽增 | 長效 | 2014 | |

安科生物 | 安蘇萌 | 粉針 | 1999 |

安蘇萌 | 水針 | 2019 | |

中山未名海濟生物 | 海之元 | 粉針 | 1999 |

上海聯(lián)合賽爾 | 珍怡 | 粉針 | 1999 |

深圳科興 | 賽高路 | 粉針 | 2005 |

諾和諾德 | 諾澤 | 水針 | 2015 |

數(shù)據(jù)來源:公開資料整理

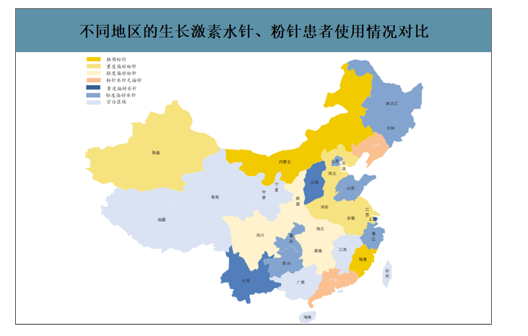

不同地區(qū)水針、粉針的使用情況有差異。因各企業(yè)的推廣力度、支付能力以及患病人口等多種原因綜合,不同地區(qū)對水針、粉針的偏好不同,安徽、河北、江蘇、新疆、河南的患者中使用粉針的占主流;山西、上海、云南的患者中使用水針的占主流。

不同地區(qū)的生長激素水針、粉針患者使用情況對比

數(shù)據(jù)來源:公開資料整理

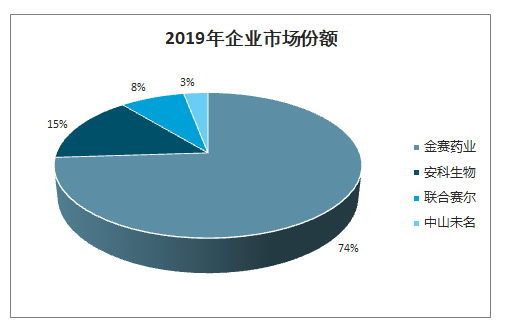

從劑型角度來看,粉針雖然上市較早,價格較低,但是因安全性、使用便捷性等多種原因,逐步被后來上市的水針取代,長效劑型2014年才上市,但是因為價格較高,市場份額也相對較低,2019年粉針、水針和長效三種劑型的市場份額分別為38%、61%和1%。從企業(yè)角度來看,2019年金賽藥業(yè)市場份額達到74%,位居第一,其次為安科生物和上海聯(lián)合賽爾,市場份額分別為15%和8%,諾和諾德、LG和MerckSerono三家外企市場份額很低。

2019年水針劑型市場份額最大

數(shù)據(jù)來源:公開資料整理

2019年企業(yè)市場份額

數(shù)據(jù)來源:公開資料整理

從目前國內生長激素產品的在研情況來看,長效生長激素目前進度最快的是安科生物,已經完成臨床III期,處于申報階段,其次廈門特寶生物的長效生長激素目前處于臨床II/III期階段。生長激素水針目前進度最快的是上海聯(lián)合賽爾,處于申報生產階段,中山未名海濟生物的生長激素水針目前處于申報臨床階段。整體來看,生長激素在研企業(yè)數(shù)量較少,良好的競爭格局有希望長期維持。

國內在研生長激素情況

企業(yè) | 產品 | 研發(fā)階段 | 開始時間 |

安科生物 | 聚乙二醇生長激素 | 申報生產 | 2020.2.20 |

特寶生物 | 聚乙二醇重組人生長激素 | 臨床II/III期 | 2019.7.24 |

聯(lián)合賽爾 | 注射用重組生長激素(水針) | 申報生產 | 2019.5.28 |

中山未名海濟生物 | 注射用重組生長激素(水針) | 申報臨床 | 2019.7.5 |

數(shù)據(jù)來源:公開資料整理

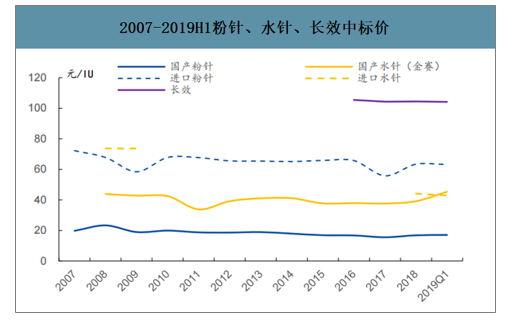

從各省市中標價水平來看,長效平均中標價最高,約為104元/IU,水針平均中標價居中,約為39元/IU,粉針中標價最低,約為17元/IU,粉、水、長效價格比例約為1:2:6;進口企業(yè)粉針價格較高,為國產企業(yè)的4倍左右,限制了國內的銷售;水針市場2018年新增諾和諾德,在金賽的競爭壓力下,價格有下滑趨勢。從價格變動來看,生長激素各劑型的價格較為穩(wěn)定,粉針的廠家價格差異不大。

2007-2019H1粉針、水針、長效中標價

數(shù)據(jù)來源:公開資料整理

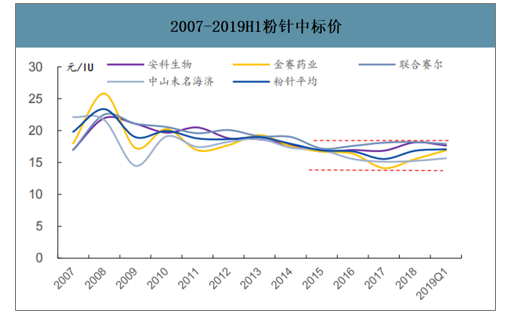

2007-2019H1粉針中標價

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生長激素行業(yè)市場深度分析及投資前景展望報告

《2026-2032年中國生長激素行業(yè)市場深度分析及投資前景展望報告》共十一章,包含中國生長激素行業(yè)重點廠商競爭力對比分析,2026-2032年中國生長激素行業(yè)發(fā)展趨勢分析,2026-2032年中國生長激素行業(yè)投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球及中國生長激素行業(yè)現(xiàn)狀及競爭格局分析:市場競爭保持穩(wěn)定,國內需求大幅提升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國生長激素現(xiàn)狀及企業(yè)現(xiàn)狀分析,長春高新-生長激素保持穩(wěn)定[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)