(一)發展歷程對比:對標國際以觀興替,國內發展方興日盛

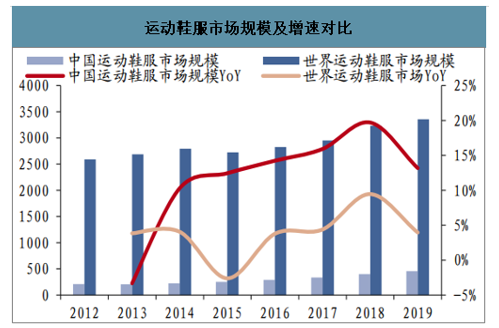

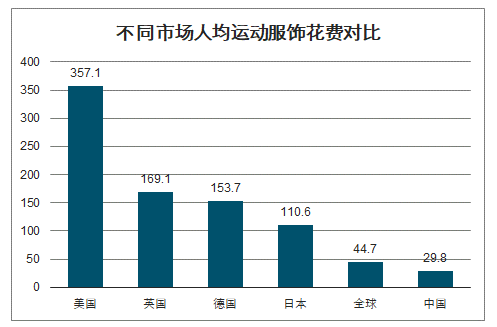

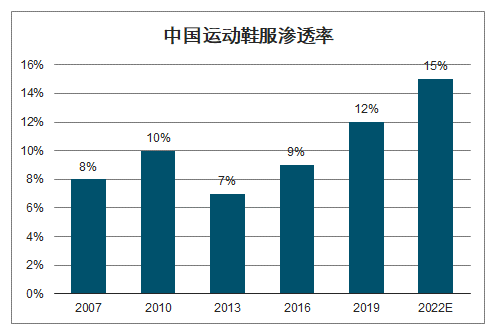

智研咨詢發布的《2020-2026年中國運動服飾行業市場分析預測及發展戰略研究報告》數據顯示:國內運動服飾行業增速可觀,人均花費和滲透率提升下空間仍然可期。近五年來,國內運動鞋服行業規模保持雙位數增長,2019 年增速達 13.2%,高于世界運動鞋服行業規模增速 4%。運動鞋服滲透率增長與此對應,我國運動鞋服滲透率在2007年時僅有8%,隨著居民健康意識不斷強化及鍛煉人數的增多,運動鞋服需求不斷提升,同時運動細分領域在國內的發展也推動著運動鞋服行業的發展,因此,運動鞋服滲透率總體呈上升趨勢,2019 年滲透率提升至12%。我國人均運動服飾消費和滲透率仍然較低,人均消費約為美國市場的 1/12,低于全球人均 44.7美元,滲透率亦未達到世界平均水平(19%)。隨著我國體育產業的不斷發展,人均消費和滲透率有望持續提升,且提升空間較大,國內運動服飾行業發展有望保持快速發展,行業提升空間較大。

運動鞋服市場規模及增速對比(億美元)

數據來源:公開資料整理

不同市場人均運動服飾花費對比(美元)

數據來源:公開資料整理

中國運動鞋服滲透率(%)

數據來源:公開資料整理

(二)細分賽道對比:多重優勢筑壁壘,鋒芒已露出巨頭

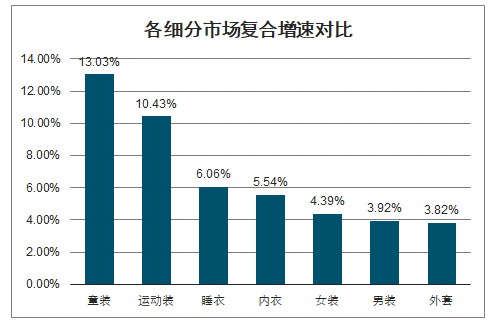

全民運動興起,運動服飾行業定位優勢突出,增速高于其他賽道,服裝市場份額穩步提升。國內運動服飾行業在2013年調整之后強勁反彈,在健康意識強化、全民健身潮流興起、政策支持以及消費升級等多重利好因素下,運動服飾行業近年來增速亮眼,在整體服飾市場中的占比穩步提升。運動服飾行業增速高于10%,占整體服飾的比重穩步提升。疫情過后健康意識有望強化,行業需求或將引來反彈,運動服飾為服裝市場優質投資賽道。

各細分市場復合增速對比(%)

數據來源:公開資料整理

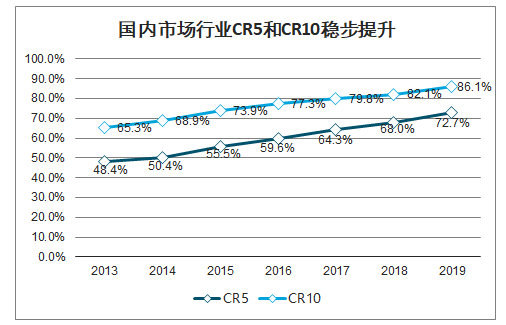

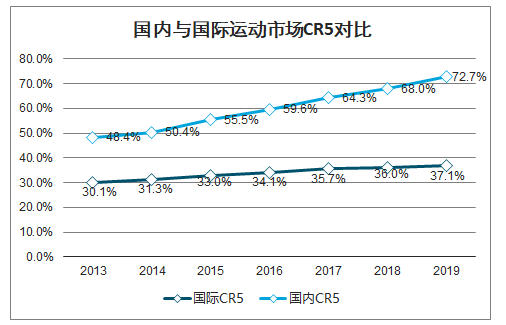

運動服飾行業因產品的功能屬性和營銷資源的稀缺屬性使得行業壁壘較高,集中度持續提升。隨著各品牌的競爭和行業洗牌,頭部品牌不斷加深壁壘,規模穩步擴大。目前,運動服飾行業上中下游均已形成優質龍頭,國際龍頭品牌與國內上下游龍頭生產商和渠道商合作構筑壁壘,本土品牌以地緣優勢和本土優勢迅速壯大,規模效應凸顯。2013 年以來,國內運動服飾市場集中度提升明顯,CR5 和 CR10 分別提升 24.3pcts/20.8pcts 至 72.7%/86.1%。對標國際市場,國內運動服飾行業集中度更高,且提升幅度更大。

國內市場行業CR5和CR10穩步提升(%)

數據來源:公開資料整理

國內與國際運動市場CR5對比(%)

數據來源:公開資料整理

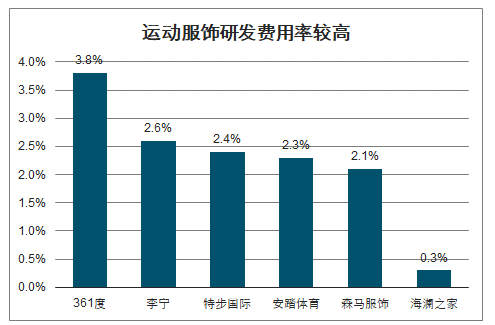

1)壁壘一:技術驅動產品升級,形成產品功能性壁壘。運動鞋服行業產品有專業功能屬性,同時具備休閑性和舒適性,產品設計和專業技術形成產品的核心壁壘,頭部品牌產品科技含量、性價比、時尚潮流性等優勢突出。隨著全民運動深度和廣度的延伸以及消費市場的升級,消費者對產品的專業性和功能性的要求也更高。國內頭部運動服飾品牌加大研發,有意識地建立生物力學實驗室或研究所等高科技研發中心或部門,將新材料、新工藝不斷引進運動鞋服制造中,加快提升科技實力,不斷提升產品功能性,構建產品功能性壁壘。

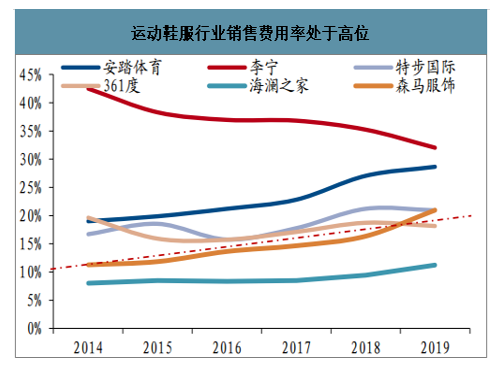

2)壁壘二:營銷資源稀缺,集中頭部提高壁壘。以奧運會為代表的頂級體育賽事是運動的風向標,表現出色的專業運動員極受體育愛好者的追捧,粉絲效應凸顯。而體育賽事和頂級體育明星所需投入較大且資源稀缺。國內行業頭部品牌憑借雄厚的資金實力牢固把握國內頂級體育營銷資源,加大資金支持力度,銷售費用支出持續攀升,安踏體育銷售費用 2014-2018 財年復合增長率高達 41.78%,整個行業銷售費用率處于服裝行業高位。新進入品牌資金不及頭部品牌,營銷資源難以抗衡龍頭,行業通過掠奪稀缺營銷資源進一步提高進入壁壘。

3)壁壘三:產業鏈各環節均已形成龍頭,頭部品牌合作且話語權高,規模效應凸顯構建行業壁壘。與女裝、休閑裝等細分賽道的分散化格局不同,運動服飾行業上中下游均已形成龍頭,且頭部品牌龍頭地位持續深化。行業上游生產制造端申洲國際和裕元集團領先,中游品牌商國際品牌阿迪達斯和耐克領先,本土一線品牌安踏、李寧規模穩步提升,二線品牌特步、361 度發展勢頭良好;下游渠道商滔搏國際龍頭地位穩定。目前,國際品牌上下游龍頭達成深度合作,龍頭攜手構建壁壘。

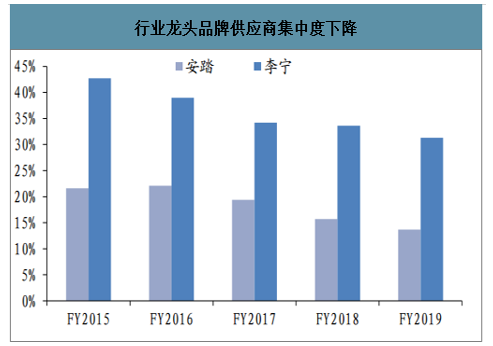

與之不同,我國為世界紡織制造中心,毗鄰東南亞,國內品牌選擇部分外包生產。為了保證差異化產品的生產,公司降低供應商集中度,安踏前五大供應商采購額占比由 FY2015 的 21.6%下降 7.9pcts至 FY2019 的 13.7%,以達到不同品類產品匹配相應優質供應商的目標。下游渠道方面,因國內品牌具備本土化優勢主要采取區域經銷的模式,前期憑借經銷渠道快速擴充門店搶占市場,形成規模效應。目前渠道趨于精細化管理,打通數字化運營,專注提升店效。行業內龍頭資源優勢從品牌端延伸至產業鏈上下游,國際品牌與上下游龍頭攜手構筑壁壘,國內品牌憑借本土優勢和地緣優勢規模迅速擴大形成規模優勢,加深行業壁壘。

運動服飾研發費用率較高(%)

數據來源:公開資料整理

運動鞋服行業銷售費用率處于高位(%)

數據來源:公開資料整理

行業銷售費用支出逐年增加(億元)

數據來源:公開資料整理

行業龍頭品牌供應商集中度下降(%)

數據來源:公開資料整理

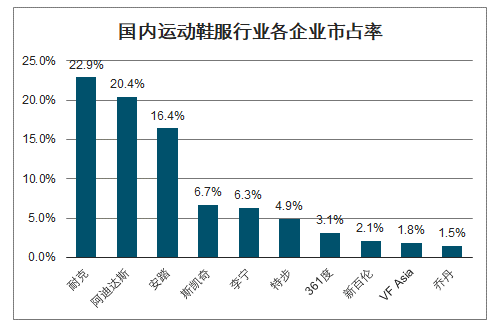

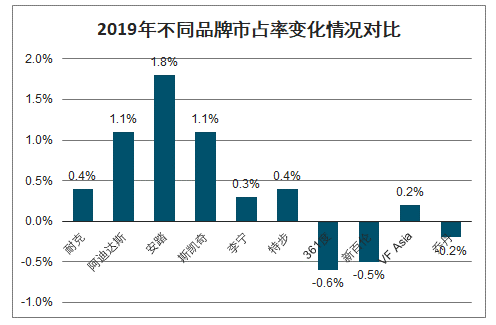

行業格局穩定,頭部品牌市占率穩步提升強者愈強,中小品牌定位小眾細分賽道差異化發展。行業頭部品牌已形成多重壁壘且不斷深化,行業集中度穩步提升,競爭格局趨于穩定。2019 年,我國運動鞋服CR5已高達72.7%,遠高于世界運動服飾市場的 37.1%,位于前三位的阿迪達斯、耐克和安踏占有率分別為 22.9%、20.4%和 16.4%,第四名斯凱奇不足7%,頭部品牌市占率均有所提升,安踏提升幅度最大,頭部效應明顯。本土企業積極對標國際市場,學習借鑒國際龍頭企業的經典經營模式,并結合自身情況及戰略定制獨特戰略,各企業發展路徑各具特色,小眾細分賽道差異化定位謀求發展。

國內運動鞋服行業各企業市占率(%)

數據來源:公開資料整理

2019年不同品牌市占率變化情況對比(%)

數據來源:公開資料整理

(三)中長期:政策支持空間廣,邏輯不改基業青

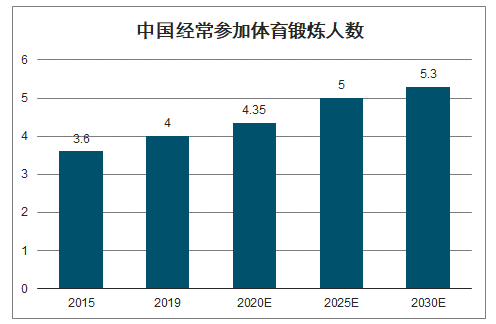

政策支持下受眾增多&產業整體快速發展,運動服飾行業格局向好。隨著國內居民生活水平的提高和健康意識的增強,運動漸成風潮,疊加國家推出一系列政策支持全民鍛煉推廣和體育產業發展,運動服飾行業發展前景較好。在多重因素利好下,中國經常參加體育鍛煉人數由2015年的3.6億上升至2019年的近4億,體育服飾行業的潛在消費群體進一步擴大。國家體育產業規模、增加值保持雙位數增長,2018 年國家體育產業規模已達到2.7萬億,在雙位數增長水平下,體育產業發展十三五規劃目標有望實現。運動的專業屬性對衣著鞋履提出較高要求,運動服飾行業受益。政策支持下受眾增多和產業整體的快速發展,國內運動服飾行業格局向好。

中國經常參加體育鍛煉人數(億人)

數據來源:公開資料整理

人均體育消費提升。體育鍛煉人數提升,運動服飾需求加大。在國家政策以及新媒體等的宣傳下運動漸成風潮,疊加疫情影響下人們健康意識的增強,全民健身的熱情或被激發。2014年 20 歲以上經常鍛煉人數占比顯著增加,由 2007 年的 51.3%提升至 2014 年的 88.0%,中國運動服飾需求量近年來快速提升。同時,隨著消費升級及人們對運動的重視程度提升,人均體育消費持續增長。

中國運動服飾行業規模預計(美元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國運動服飾行業運營現狀及投資機會分析報告

《2022-2028年中國運動服飾行業運營現狀及投資機會分析報告》共九章,包含中國運動服飾品牌經營分析,中國運動服飾企業發展策略分析,2022-2028年中國運動服飾行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![貴人鳥品牌遭遇“野性消費”,不僅多款產品售罄,股票也連續收獲3個漲停[圖]](http://img.chyxx.com/2021/07/V9719MUIXZ_m.jpg?x-oss-process=style/w320)

![鴻星爾克緊急捐贈5000萬元物資馳援河南,2020年鴻星爾克營收情況如何?[圖]](http://img.chyxx.com/2021/07/90916D2YZ3_m.jpg?x-oss-process=style/w320)

![2020年中國運動服飾(體育服飾)行業發展回顧及2021年行業發展空間預測分析[圖]](http://img.chyxx.com/2021/04/20210425131443.jpg?x-oss-process=style/w320)