一、十三五”規劃和5G建設推動PTFE需求持續增長

聚四氟乙烯(Polytetrafluoroethylene,簡寫為PTFE),俗稱“塑料王”,為以四氟乙烯作為單體聚合制得的聚合物。白色蠟狀、半透明、耐熱、耐寒性優良,可在-180~260ºC長期使用。這種材料具有抗酸抗堿、抗各種有機溶劑的特點,幾乎不溶于所有的溶劑。同時,聚四氟乙烯具有耐高溫的特點,它的摩擦系數極低,所以可作潤滑作用之余,亦成為了易清潔水管內層的理想涂料;有毒,人體致癌物質。

據世界衛生組織國際癌癥研究機構致癌物清單,聚四氟乙烯為3類致癌物,即尚不清楚其對人體致癌作用。

聚四氟乙烯的機械性質較軟。具有非常低的表面能。聚四氟乙烯具有一系列優良的使用性能:

聚四氟乙烯性能

1 | 耐高溫 | 長期使用溫度200-260度; |

2 | 耐低溫 | 在-100度時仍柔軟; |

3 | 耐腐蝕 | 能耐王水和一切有機溶劑; |

4 | 耐氣候 | 塑料中最佳的老化壽命; |

5 | 高潤滑 | 具有塑料中最小的摩擦系數(0.04); |

6 | 不黏性 | 具有固體材料中最小的表面張力而不粘附任何物質; |

7 | 無毒害 | 具有生理惰性;優異的電氣性能,是理想的C級絕緣材料,報紙厚的一層就能阻擋1500V的高壓;比冰還要光滑。 |

數據來源:公開資料整理

聚四氟乙烯應用

1 | 聚四氟乙烯可采用壓縮或擠出加工成型; |

2 | 也可制成水分散液,用于涂層、浸漬或制成纖維。 |

3 | 聚四氟乙烯在原子能、國防、航天、電子、電氣、化工、機械、儀器、儀表、建筑、紡織、金屬表面處理、制藥、醫療、紡織、食品、冶金冶煉等工業中廣泛用作耐高低溫耐腐蝕材料,絕緣材料,防粘涂層等,使之成為不可取代的產品。 |

4 | 用作工程塑料,可制成聚四氟乙烯管、棒、帶、板、薄膜等,一般應用于性能要求較高的耐腐蝕的管道、容器、泵、閥以及制雷達、高頻通訊器材、無線電器材等。聚四氟乙烯管材選用懸浮聚合聚四氟乙烯樹脂經柱塞擠壓加工制成。 |

5 | 用于各種介質中工作的襯墊密封件和潤滑材料,以及在各種頻率下使用的電絕緣件、電容器介質、導線絕緣、電器儀表絕緣等 |

數據來源:公開資料整理

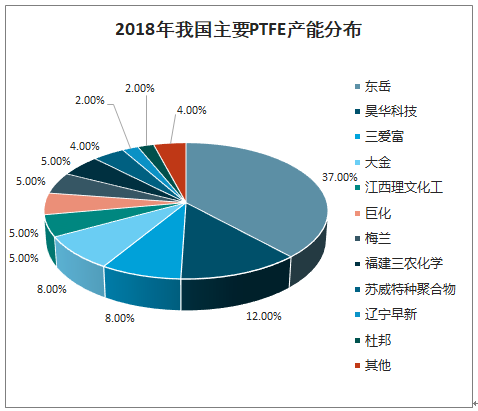

聚四氟乙烯是主要的含氟聚合物。根據中國氟化工行業“十三五”發展規劃,在含氟聚合物中,聚四氟乙烯系列、聚偏二氟乙烯系列和全氟乙烯丙烯共聚物系列全球產量占比超過90%,其中又以聚四氟乙烯系列為主,其占據全部含氟聚合物的60%以上。我國聚四氟乙烯產能集中度高。智研咨詢發布的《2020-2026年中國PTFE薄膜行業發展現狀調查及發展趨勢預測報告》顯示:供給方面,目前國內PTFE樹脂的產能約為12.9萬噸,占全球產能的40%以上,頭部企業東岳集團、昊華科技等CR5產能占比超過70%,產能集中度較高。

2018年我國主要PTFE產能分布

數據來源:公開資料整理

從國內產能來看,2019年產能相對集中,共有12 家聚四氟乙烯生產企業,行業前六企業約占總產能的 83%,且產地主要集中在江蘇。

2019年國內聚四氟乙烯產能統計

廠家 | 地區 | 產能(萬噸) |

東岳 | 山東 | 4.5 |

昊華科技 | 四川 | 現有產能2.2萬噸,在建5000噸 |

巨化股份 | 浙江 | 現有產能2.47萬噸,持續擴能中 |

大金 | 江蘇 | 1.4 |

三愛富 | 江蘇 | 1.2 |

江蘇美蘭 | 江蘇 | 1 |

理文化工 | 江蘇 | 0.65 |

福建三農化學 | 福建 | 0.65 |

杜邦 | 江蘇 | 0.5 |

山東化氟化工 | 山東 | 0.3 |

魯西化工 | 山東 | 0.1 |

江蘇華奧 | 江蘇 | 0.1 |

合計 | 14.1 | |

數據來源:公開資料整理

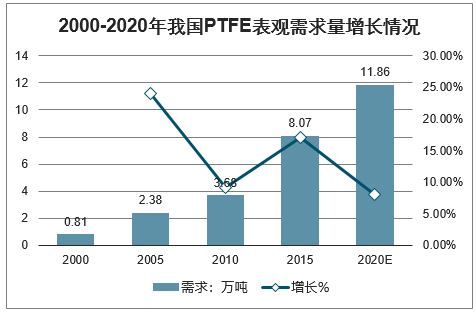

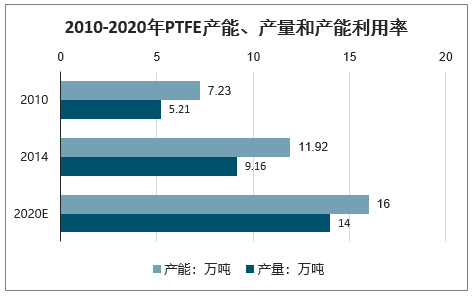

需求量保持穩定增長。2018年全球PTFE消費量估計達20萬噸,而我國是PTFE生產消費大國,表觀需求量自2000年以來迅速增長,預計2020年達11.86萬噸。此外“十三五”期間PTFE產品的需求將隨其在線纜、節能環保等領域中的應用不斷加大,國內消費量增長率將保持約8%,而產能的增長率控制在5%以下,產能利用率不斷上升。

2000-2020年我國PTFE表觀需求量增長情況

數據來源:公開資料整理

2010-2020年PTFE產能、產量和產能利用率

數據來源:公開資料整理

二、燃料電池、5G基站建設有望打開全氟磺酸樹脂需求空間

全氟磺酸樹脂(Nafion-H)是已知的最強固體超強酸,具有耐熱性能好、化學穩定性和機械強度高等特點。全氟磺酸樹脂作為綠色固體酸催化劑,對許多反應有較好的催化活性和選擇性。

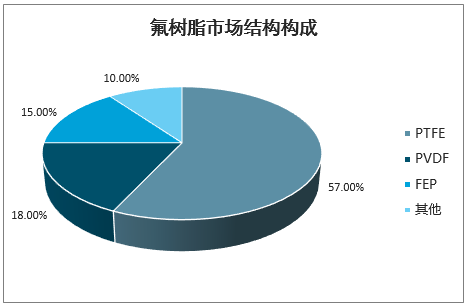

我國已產業化的氟樹脂主要有聚四氟乙烯(PTFE)、聚全氟乙炳烯(FEP)、聚偏氟乙烯(PVDF)、聚乙烯醇縮甲醛(PVF),又以PTFE為主,其他氟樹脂仍處于開發階段。從市場結構來看,PTFE市場銷量占57%,PVDF占18%,FEP占15%,其他占10%。

氟樹脂市場結構構成

數據來源:公開資料整理

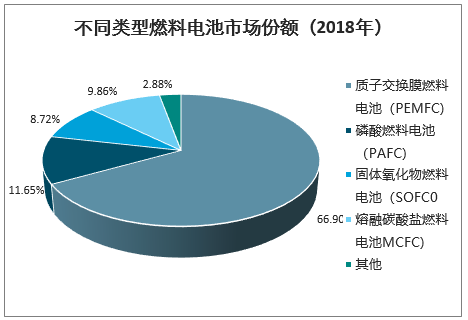

全氟磺酸樹脂在氯堿工業領域上可以制備離子交換膜,而在新能源汽車領域可用于生產質子交換膜,最終應用于燃料電池電動汽車。下游質子交換膜市場空間大,未來增速快。2018年全球燃料電池市場規模約為81.9億美元,其中質子交換膜燃料電池占比約66.9%(約54.8億美元)。數據顯示:質子交換膜在質子交換膜燃料電池中的成本占比約為12%。根據上述數據可以計算,2018年全球質子交換膜市場規模約為6.57億美元。2019-2025年質子交換膜燃料電池將以17.2%的CAGR高速增長,推動質子交換膜需求的高速增長。

中國對全氟磺酸樹脂的需求業較旺盛。中國燃料電池電動汽車產量將在2026-2030年達到130萬輛/年,對應每年需要540噸全氟磺酸樹脂。根據阿里巴巴上全氟磺酸樹脂目前180萬元/噸的價格,可算出市場空間約為9.72億元。加上氯堿工業領域的需求,全氟磺酸樹脂的市場空間更大。

不同類型燃料電池市場份額(2018年)

數據來源:公開資料整理

質子交換膜燃料電池成本構成(2018年)

數據來源:公開資料整理

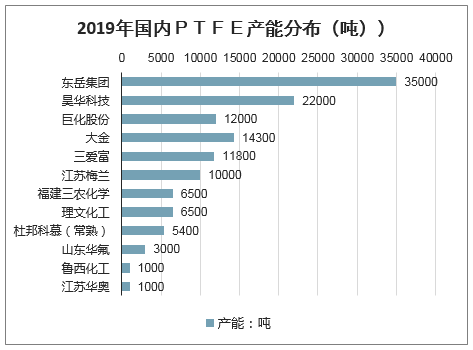

國內生產高端PTFE能力不足,仍需要依賴進口,國外PTFE巨頭主要有杜邦、阿科瑪、大金、吳羽等。未來5G、醫學等領域對高端PTFE需求仍供不應求。中國企業形成了東岳集團、巨化股份、中吳晨光、三愛富、江蘇梅蘭和理文化工等一大批優秀企業為競爭格局的產業分布。

2019年國內PTFE產能分布(噸))

數據來源:公開資料整理

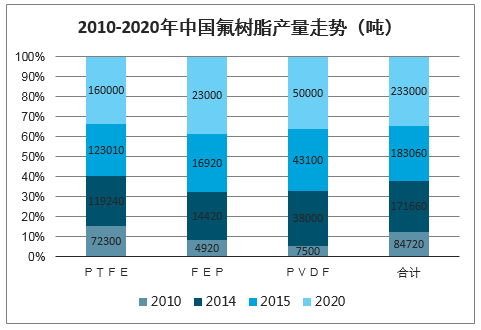

根據《中國氟化工行業“十三五”發展規劃》:到2020年,我國氟樹脂產量控制在20萬噸左右,年均增長率為8%左右;在“十三五”期間PTFE的產量在氟聚合物中的比例將由73%下降至71%,熔融性氟樹脂的產量比例將由20%下降到17%。

2010-2020年中國氟樹脂產量走勢(噸)

數據來源:公開資料整理

5G基站建設拉動PET市場需求

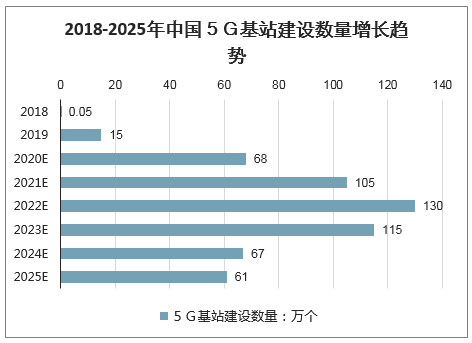

根據工信部2020年2月發布的2019年通信業統計公報,10月底5G正式商用后,我國5G用戶規模與網絡覆蓋范圍同步快速擴大。截至年底,我國5G基站數超13萬個,用戶規模以每月新增百萬用戶的速度擴張。2020年4月國新辦舉行一季度工業通信業發展情況新聞發布會,截止到3月底,全國已經建成的5G基站19.8萬個。

5G建設加速的趨勢下,基站端高頻PCB的應用催生上游PTFE新增需求。根據中國通信運營商規劃,中國5G基站從2018年開始將會加速建設,2022年將會達到建設高潮。在5G建設方面,2019年6月份,正式啟動5G商用,到年底全國共建成5G基站超13萬個。高頻覆銅板是高頻PCB制造的核心材料,而高頻覆銅板的原材料主要包括銅箔、玻璃纖維布、包括PTFE在內的特殊樹脂及其他化工材料。聚四氟乙烯(PTFE)作為高頻覆銅板中主流的特殊樹脂填充材料,將在5G基站AAU中以高頻PCB取代4G傳統饋電網絡的進程中產生大量新增需求。根據廣發電子組,以國產PTFE的價格和10mil規格測算,到2025年5G基站AAU中PTFE的增量市場空間超過23億元,高峰期超過5億元/年。加上DU和CU中的需求,PTFE的市場空間更加龐大。

2018-2025年中國5G基站建設數量增長趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國聚四氟乙烯(PTFE)微粉行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國聚四氟乙烯(PTFE)微粉行業市場競爭格局及投資趨勢研判報告》共十二章,包含聚四氟乙烯微粉投資建議,中國聚四氟乙烯微粉未來發展預測及投資前景分析,對中國聚四氟乙烯微粉投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢