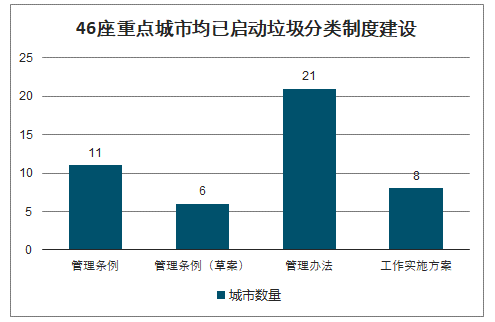

(一)46 座城市立法推進順利,正由重點城市向全國地級市覆蓋

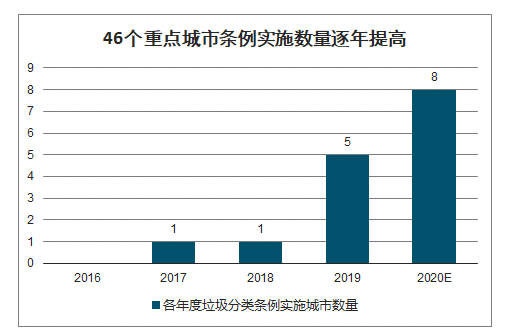

46座城市均已啟動垃圾分類相關工作,重點城市制度建設接近尾聲。通過對46個垃圾分類重點城市政府官網進行統計,目前已有11個城市出臺了正式地方性法規(6個城市出臺了相關征求意見稿或草案),21個城市出臺了政府規章,其余8個城市出臺了規范性文件。2020年以來,北京、深圳已于2020年5月1日正式實施新版《垃圾分類管理條例》,武漢市將于7月1日正式實施,南寧市預計將于8月份出臺并實施正式條例,泰安市與南京市預計將于11月份出臺并實施正式條例,重點城市垃圾分類立法工作基本完成,并且已經向全國地級城市延伸。

46座重點城市均已啟動垃圾分類制度建設

數據來源:公開資料整理

46個重點城市條例實施數量逐年提高

數據來源:公開資料整理

由重點城市向全國鋪開,已有89%的地級城市啟動垃圾分類工作。除46座重點城市將于2020年完成垃圾分類建設外,2025年內全國地級城市相關法規及規章也需落地。337座地級及以上城市中已有30座發布垃圾分類管理條例、37座發布了垃圾分類管理辦法、163座發布了垃圾分類實施方案并有71座發布了與垃圾分類相關的其他政策及規劃。完成規矩及法規落地的城市為67座,占337座城市的20%,垃圾分類正加速由重點城市向全國鋪開。

已有89%的地級以上城市啟動垃圾分類工作

數據來源:公開資料整理

(二)垃圾分類逐步推廣已帶動各個子版塊市場空間釋放及市場化率提升

環服訂單向大型化、長期化、一體化邁進。2016年至2019年3月份財政部“政府和社會資本合作中心”共入庫環衛PPP項目283個(含環衛一體化、農村垃圾治理、垃圾分類、垃圾收轉運四類),其中環衛一體化項目數量最多,占比達48%。此外在近4年的環衛運營公開招標項目中,年運營服務費高于500萬、合同期長于10年的當年新簽訂單數呈現顯著上升的趨勢。總體來說,環衛項目的訂單金額及久期呈現顯著增長趨勢。

入庫PPP項目中環衛一體化占48%

數據來源:公開資料整理

高金額、長期限的環衛服務訂單數逐年增長

數據來源:公開資料整理

濕垃圾分出量及可回收物日均回收量同比大幅增長。以上海市2018年發布的《上海市生活垃圾全程分類體系建設行動計劃(2018-2020年)》和2019年發布的《推進全程分類體系建設實施意見的通知》為例,2020年全市實現垃圾分類全覆蓋的目標,執行垃圾分類后,2019年上海市濕垃圾日均分出量達7453噸,同比提升89%,可回收物日均回收量同比提升431.8%,濕垃圾分出量約占垃圾量的26%左右,執行垃圾分類后的8-11月濕垃圾分出量約占垃圾量的30%。

上海垃圾分類推行后,濕垃圾占比約30%左右

- | 濕垃圾日均分出量 | 干垃圾日均處理量 | 可回收物日均回收量 | 垃圾量合計 | 濕垃圾占比 |

2019年5月 | 5660 | 22134 | 2580 | 30374 | 19% |

2019年6月 | 6950 | 19400 | 4000 | 30350 | 23% |

2019年7月 | 8200 | 17100 | 4400 | 29700 | 28% |

2019年8月 | 9200 | 15500 | 4500 | 29200 | 32% |

2019年9月 | 9008 | 15300 | 5605 | 29913 | 30% |

2019年10月 | 8710 | 14800 | 5960 | 29470 | 30% |

2019年11月 | 9006 | 13200 | 6336 | 28542 | 32% |

2019全年 | 7453 | 17700 | 4049 | 29202 | 26% |

2019年同比 | +89% | -18% | +432% | - | - |

2020年5月 | 9796 | 15351 | 6266 | 31413 | 32% |

2020年5月同比 | +73% | -31% | +143% | - | - |

數據來源:公開資料整理

發達國家回收率可達50%以上,國內再生能源市場空間廣闊。多數發達國家垃圾回收率保持在40%以上,比照我國垃圾分類重點城市上海,推進垃圾分類一年后可回收垃圾占比僅20%。伴隨著垃圾分類制度的推進,可回收類垃圾的分出量也有望進一步增加,帶動再生資源領域市場空間釋放。

部分發達國家回收率可達40%以上

數據來源:公開資料整理

(三)環衛市場化運營空間為2095億/年、裝備新增市場空間提升10%

受益于政府逐漸放開政策推進環衛市場化改革,同時環衛訂單也呈現出由小規模短期限向“環衛一體化”長周期邁進的趨勢,環衛行業市場空間逐步被打開,取年運營費計算區間的中值,當前環衛運營空間約為2095億元/年。

環衛行業運營市場空間規模中值測算達2095億元

城市數量 | 人口合計 | 運營核心內容 | 分類 | 單價下限 | 單價上限 | 單位 | 面積/垃圾量/戶數評估 | 單位 | 年運營費下限 | 年運營費上限 | 年運營費中值 |

661個 | 47714萬人 | 道路清掃保潔 | 一級 | 11 | 25 | 元/平方米/年 | 470122 | 萬平方米 | 638.76 | 798.44 | 718.6 |

二級 | 8.25 | 20 | 元/平方米/年 | 288671 | 萬平方米 | 294.16 | 392.22 | 343.19 | |||

三級 | 5.5 | 15 | 元/平方米/年 | 65982 | 萬平方米 | 44.82 | 67.24 | 56.03 | |||

綠地保潔 | - | 2.75 | 10 | 元/平方米/年 | 662883 | 萬平方米 | 231.11 | 462.21 | 346.66 | ||

公廁保潔 | - | 5.5 | 15 | 萬元/座/年 | 142394 | 座 | 96.58 | 144.87 | 120.73 | ||

垃圾轉運 | - | 82.5 | 200 | 元/噸 | 21819 | 萬噸 | 234.9 | 313.2 | 274.05 | ||

垃圾分類 | 城區 | 50 | 400 | 元/年/戶 | 9017 | 萬戶 | 107.01 | 231.88 | 169.45 | ||

鄉鎮 | 35 | 210 | 元/年/戶 | 6710 | 萬戶 | 38.56 | 94.34 | 66.45 | |||

合計市場空間 | 2095.15 | ||||||||||

數據來源:公開資料整理

全國地級市需求:垃圾分類目前是在全國的地級市進行推廣。考慮到生活垃圾與當地人口基本呈正相關關系,以人口占比測算全國的設備需求。2017年上海市常駐人口2418萬人,而同年我國地級市人口4.91億人,則對應垃圾收轉設備需求27萬臺,其中干垃圾、濕垃圾、有害垃圾專用設備分別為8.1萬臺、1.9萬臺及300臺左右,而濕垃圾專用集裝箱、固定式、移動式中轉站分別為3700個、16萬個及4300個左右。

需求缺口及空間:截止2017年底我國城市環衛專用車22.8萬臺,其中約60%為垃圾收轉裝備,對應存量垃圾收轉設備約13.7萬臺,因此設備的需求缺口為13.4萬臺。在產品單價方面,移動式中轉站的價格較低,約3萬元左右;其余產品,包括各類垃圾專用收運車輛、固定式中轉站,產品單價在30萬元左右,由此可以得到全國地級市垃圾收轉設備新增市場空間約162億元,若該部分市場空間分五年釋放,則每年32.4億市場釋放對環衛裝備既有市場(以盈峰環境20%裝備市占率及2019年設備收入70億計算),對市場的提振彈性將達到9.2%。

全國地級市垃圾分類對于垃圾收轉設備的新增需求空間測算

項目 | 2020年上海市設備存量 | 全國地級市總需求量 | 需求缺口 | 單價 | 新增市場空間 |

1.配置分類運輸裝置 | |||||

干垃圾車輛 | 4000 | 81280 | 31130 | 28 | 87.16 |

濕垃圾專用收運車 | 920 | 18694 | 11854 | 30 | 35.56 |

有害垃圾專用收運車 | 16 | 325 | 325 | 30 | 0.98 |

2.垃圾分類收運中轉設施 | |||||

濕垃圾專用集裝箱 | 180 | 3658 | 3658 | 20 | 7.32 |

移動式中轉站 | 8000 | 162560 | 85074 | 3 | 25.52 |

固定式中轉站 | 210 | 4267 | 1933 | 30 | 5.8 |

3.設備總需求量 | |||||

整體需求 | 13326 | 270785 | 133973 | - | 162.34 |

數據來源:公開資料整理

(四)垃圾分類全面推廣,濕垃圾、餐廚等需求或將爆發

46個重點城市垃圾產量占全國城市垃圾產量的43%,則2020年對應垃圾產量約1.1億噸,按照30%的濕垃圾比例,對應濕垃圾處置產能約11.48萬噸/日,假設2020年重點城市按照20%的濕垃圾覆蓋率,則對應的濕垃圾處置產能約為2.3萬噸/日,按照50萬/(噸*日)的投資測算,對應市場約為115億元。按照規劃,假設2022年和2025年分別有140個和337個地級市城市濕垃圾處置分別實現覆蓋,則對應市場分別為262億元和1786億元。

濕垃圾處置市場將在2020-2025年快速釋放

- | 單位 | 2020E | 2022E | 2025E |

開展城市數量 | 個 | 46 | 140 | 337 |

對應垃圾產量 | 萬噸 | 11017 | 20151 | 34285 |

濕垃圾占比 | - | 30% | 25% | 30% |

濕垃圾處置產能 | 萬噸/日 | 11.48 | 17.49 | 35.71 |

覆蓋率 | - | 20% | 30% | 100% |

對應濕垃圾處置產能 | 萬噸/日 | 2.3 | 5.25 | 35.71 |

單位投資 | 萬元/(噸*日) | 50 | 50 | 50 |

市場空間 | 億元 | 114.76 | 262.38 | 1785.7 |

數據來源:公開資料整理

濕垃圾處置市場2025年將達1786億元

數據來源:公開資料整理

垃圾分類推廣,將推動餐廚&廚余垃圾綜合處置需求,加速餐廚垃圾處置需求釋放。2010年,發改委、住建部等部門聯合下發《關于組織開展城市餐廚廢棄物資源化利用和無害化處理試點工作的通知》,之后國家陸續推出5批共計100個餐廚垃圾處理試點城市并推出專項資金支持,餐廚垃圾無害化處理逐步在全國開展起來。

《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》提出,到“十三五”末,力爭新增餐廚垃圾處理能力 3.44 萬噸/日,“十三五”新增餐廚垃圾處理對應投資規模183.5億元,平均每年投資市場36.6億元。2019年餐廚垃圾產量1.2億噸,若假設未來按照6%的自然增長,到2025年,對應的餐廚垃圾處置需求63萬噸/日,按照50萬元的噸投資測算,對應EPC市場約3152億元。假設2025年餐廚垃圾處置覆蓋率30%,則對應需求釋放空間為945.6億元。

填埋場應急處置+焚燒建設高峰,滲濾液需求迎來高增長。無論生活垃圾以何種方式處置,其滲濾液處置需求始終存在,且滲濾液處置需求隨著生活垃圾產量的自然增長而增長。2015-2018年,我國垃圾清運量維持在5-10%的自然增長,每年新增垃圾產量保持在1000萬噸以上;垃圾清運量的增長背后的驅動力主要是城鎮人口的增長及人均垃圾產量的提升。滲濾液處置需求來自于3個方面:新建垃圾焚燒廠(EPC&運營)、新建垃圾填埋場(EPC&運營)、垃圾填埋場應急處置(運營),預計2020-2022年滲濾液處置市場在150-250億左右。

滲濾液處置需求約150-250億元/年

- | 2019 | 2020E | 2021E | 2022E | 2023E | |

全國垃圾焚燒產能 | 51 | 63 | 78 | 95 | 116 | |

全國垃圾填埋產能 | 54 | 54 | 54 | 54 | 54 | |

垃圾填埋新增產能 | 3 | 3 | 3 | 3 | 3 | |

垃圾填埋封場產能 | 3 | 3 | 3 | 3 | 3 | |

滲濾液EPC單位造價 | 10 | 10 | 10 | 10 | 10 | |

垃圾焚燒 | 新增垃圾焚燒產能 | 10 | 12 | 14 | 17 | 21 |

滲濾液產生比例 | 30% | 30% | 30% | 30% | 30% | |

新增滲濾液處置產能 | 3 | 3.6 | 4.3 | 5.2 | 6.2 | |

滲濾液EPC市場 | 30 | 36 | 43.2 | 51.8 | 62.2 | |

垃圾填埋 | 新增垃圾填埋產能 | 3 | 3 | 3 | 3 | 3 |

滲濾液產生比例 | 40% | 40% | 40% | 40% | 40% | |

- | 新增滲濾液處置產能 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

滲濾液EPC市場 | 12 | 12 | 12 | 12 | 12 | |

填埋場應急處理 | 垃圾填埋應急處理比例 | 10% | 20% | 30% | 40% | 50% |

垃圾填埋存量應急處理累計規模 | 5.39 | 10.78 | 16.16 | 21.55 | 26.94 | |

當年垃圾填埋場應急處理規模 | 2.69 | 5.39 | 5.39 | 5.39 | 2.69 | |

滲濾液產生比例 | 200% | 200% | 200% | 200% | 200% | |

新增滲濾液應急處理產能 | 5.39 | 10.78 | 10.78 | 10.78 | 5.39 | |

滲濾液處置量 | 1777.95 | 3555.9 | 3555.9 | 3555.9 | 3555.9 | |

應急處置單價 | 150 | 150 | 150 | 150 | 150 | |

應急處置運營市場 | 26.67 | 53.34 | 53.34 | 53.34 | 53.34 | |

滲濾液EPC市場 | 42 | 48 | 55.2 | 63.84 | 74.21 | |

運營 | 滲濾液運營產能 | 36.91 | 40.51 | 44.83 | 50.02 | 56.24 |

滲濾液處置量 | 12181 | 13369 | 14794 | 16505 | 18558 | |

滲濾液處置單價 | 70 | 70 | 70 | 70 | 70 | |

運營市場 | 85.27 | 93.58 | 103.56 | 115.54 | 129.91 | |

滲濾液處置市場合計 | 153.93 | 194.92 | 212.1 | 232.71 | 257.45 | |

數據來源:公開資料整理

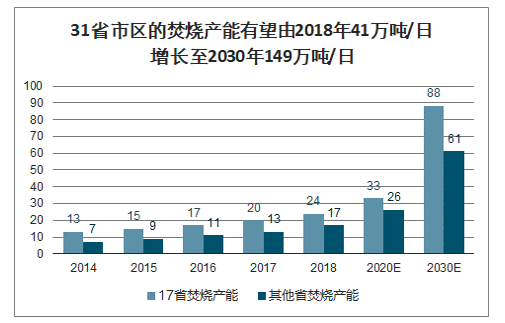

(五)2030 年焚燒產能有望增加至149萬噸/日,市場空間依舊廣闊

智研咨詢發布的《2020-2026年中國垃圾分類行業市場行情動態及投資規模預測報告》數據顯示:17省市區發布焚燒建設中長期規劃預計至2030年合計新增產能63萬噸/日,測算全國新增產能107萬噸/日。目前已有17省市區發布詳細《生活垃圾焚燒發電中長期專項規劃》,以2018城鄉統計為基數計算,合計2018-2030新增產能63萬噸/日。若按照17省市區的人均垃圾產量、焚燒率數據進行測算,其余14省市區2018-2030新增規模將達到44萬噸。預計2030年垃圾焚燒市場規模將增加至149萬噸/日,對比2018年規模有近三倍空間,對應投資額超5398億元,對應年化投資額在450億元左右。

31省市區的焚燒產能有望由2018年41萬噸/日增長至2030年149萬噸/日

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾分類行業市場全景調研及投資前景研判報告

《2026-2032年中國垃圾分類行業市場全景調研及投資前景研判報告》共十四章,包含垃圾分類行業其他重點城市發展分析,中國垃圾分類產業鏈典型企業發展分析,2026-2032年中國垃圾分類投資分析及前景趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024中國垃圾分類行業產業鏈、市場現狀及未來趨勢分析:政策引導和法律約束不斷增強,垃圾分類技術加速創新[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)