童裝行業(yè)市場(chǎng)規(guī)模快速提升,龍頭集聚效應(yīng)明顯,鼓勵(lì)生育政策有助于推動(dòng)行業(yè)保持高速發(fā)展。自2016年全面開放二胎以來,新生兒人數(shù)明顯提高,童裝行業(yè)商場(chǎng)需求增長(zhǎng)迅速,但從2018年人口出生率可以看出“全面二孩”政策短期效應(yīng)結(jié)束,生育水平開始處于下行階段,童裝行業(yè)可能面臨著嚴(yán)峻的考驗(yàn)。

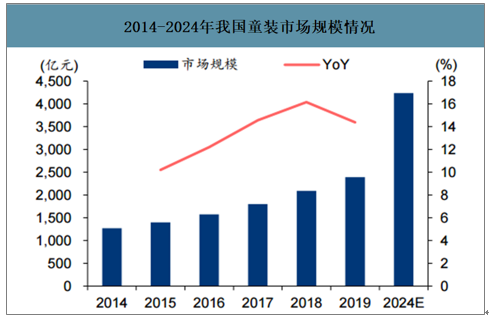

服裝子行業(yè)中,童裝景氣度僅次于運(yùn)動(dòng)服裝,市場(chǎng)規(guī)模增長(zhǎng)相對(duì)較快。2019年中國童裝市場(chǎng)規(guī)模達(dá)2391.5億元,2014-2019CAGR達(dá)13.5%,2020E-2024E預(yù)計(jì)以12.1%的CAGR快速增長(zhǎng)。

2014-2024年我國童裝市場(chǎng)規(guī)模情況

數(shù)據(jù)來源:公開資料整理

2010-2019年新生兒人數(shù)及出生率

數(shù)據(jù)來源:公開資料整理

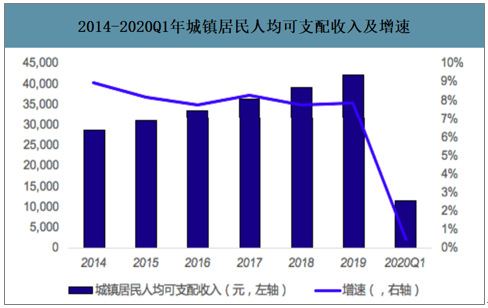

人均收入上升疊加消費(fèi)升級(jí),童裝市場(chǎng)潛力巨大。近年來,國內(nèi)居民生活不斷改善,人均可支配收入不斷提高。2019年,我國城鎮(zhèn)居民人均可支配收入為42359元,同比增長(zhǎng)7.9%;城鎮(zhèn)居民人均消費(fèi)型支出為28063元,同比增長(zhǎng)7.5%。2020第一季度受疫情影響人均可支配收入降至為11691元,同比增長(zhǎng)0.5%;人均消費(fèi)支出為6478元,同比下降9.5%。隨著人們生活水平的提高,童裝消費(fèi)正日益成為當(dāng)前國內(nèi)家庭生活消費(fèi)的重要支出之一,國內(nèi)城鎮(zhèn)居民對(duì)各式童裝的消費(fèi)量呈現(xiàn)出上升趨勢(shì);另一方面,正當(dāng)婚育年齡的“80后”、“90后”成長(zhǎng)環(huán)境優(yōu)越,對(duì)于生活品質(zhì)要求較高,更加注重優(yōu)生優(yōu)育的育兒觀念,對(duì)于兒童消費(fèi)的價(jià)格敏感度低,進(jìn)一步推動(dòng)了童裝市場(chǎng)的快速發(fā)展。

2014-2020Q1年城鎮(zhèn)居民人均可支配收入及增速

數(shù)據(jù)來源:公開資料整理

2014-2020Q1年城鎮(zhèn)居民人均消費(fèi)支出及增速

數(shù)據(jù)來源:公開資料整理

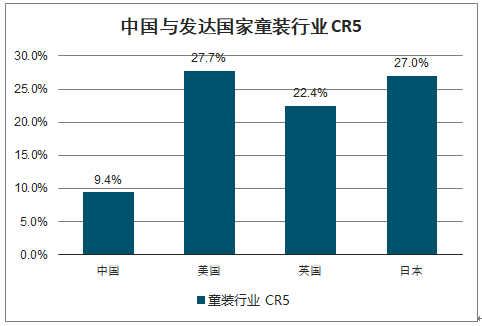

童裝市場(chǎng)集中度、人均消費(fèi)提升空間大。從行業(yè)競(jìng)爭(zhēng)格局來看,童裝市場(chǎng)集中度低,格局分散。2018年我國童裝行業(yè)前五位企業(yè)的市場(chǎng)占有率之和(CR5)僅為9.40%,遠(yuǎn)低于美國(27.70%)、英國(22.40%)、日本(27.00%)等發(fā)達(dá)國家,對(duì)比國外成熟的發(fā)展遠(yuǎn)景,我國未來行業(yè)龍頭份額仍有較大提升空間。

中國與發(fā)達(dá)國家童裝行業(yè)CR5

數(shù)據(jù)來源:公開資料整理

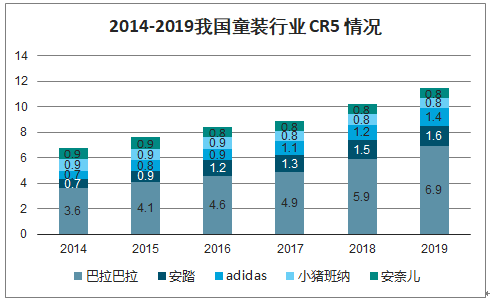

相較成人裝,童裝時(shí)尚度要求低、功能性要求高,企業(yè)規(guī)模效應(yīng)更明顯,行業(yè)集中度預(yù)計(jì)將持續(xù)提升。2014-2019年,我國童裝行業(yè)CR5由6.8%增長(zhǎng)至11.5%,其中森馬旗下balabala2019年品牌市占率6.9%,是行業(yè)第一龍頭。

2014-2019我國童裝行業(yè)CR5情況

數(shù)據(jù)來源:公開資料整理

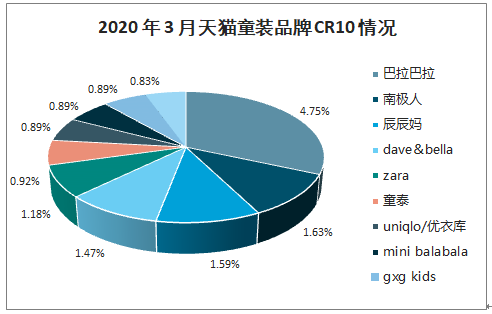

2020年3月天貓童裝品牌CR10情況

數(shù)據(jù)來源:公開資料整理

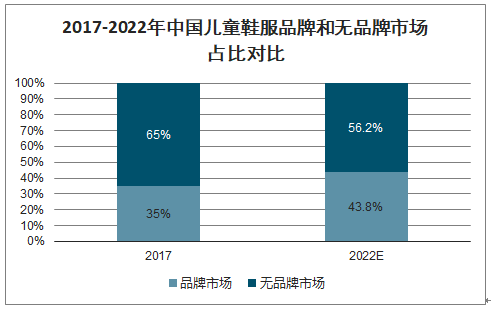

而從兒童鞋服未來的發(fā)展趨勢(shì)來看,品牌化是必然趨勢(shì)之一。2017年,中國兒童鞋服市場(chǎng)中,無品牌市場(chǎng)占據(jù)了65%的份額,而隨著居民消費(fèi)升級(jí)理念變遷以及消費(fèi)能力的提高,2017-2022年兒童鞋服品牌市場(chǎng)的年均復(fù)合增速有望達(dá)到17.5%,遠(yuǎn)高于無品牌市場(chǎng)9.1%的增速,而到2022年,品牌市場(chǎng)的市占率也有望提升至43.8%。

2017-2022年中國兒童鞋服品牌和無品牌市場(chǎng)占比對(duì)比

數(shù)據(jù)來源:公開資料整理

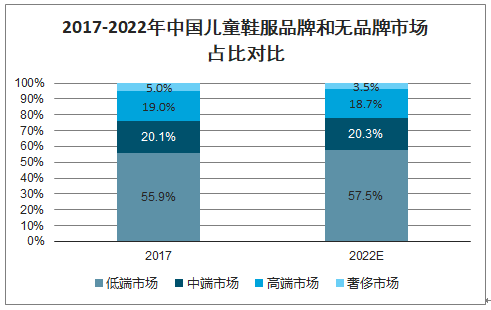

更具體的,若以各品牌天貓旗艦店、專賣店、品牌官網(wǎng)大小童裝秋冬當(dāng)季主力暢銷款棉衣的折扣后價(jià)格為劃分基礎(chǔ),將價(jià)格高于1000的為奢侈市場(chǎng),400-1000的為高端市場(chǎng),250-400的為中端市場(chǎng),小于250的為低端市場(chǎng),那么2017年兒童鞋服品牌市場(chǎng)中仍以低端品牌為主,占比高達(dá)55.9%,其次是中端和高端市場(chǎng),市場(chǎng)率均在20%左右。而未來,隨著無品牌鞋服朝品牌服飾轉(zhuǎn)型,將進(jìn)一步擴(kuò)大低端品牌的市占率,預(yù)計(jì)到2022年低端兒童鞋服品牌市占率將提升至57.5%。

2017-2022年中國兒童鞋服品牌和無品牌市場(chǎng)占比對(duì)比

數(shù)據(jù)來源:公開資料整理

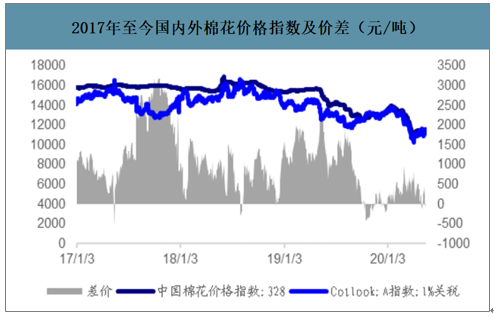

智研咨詢發(fā)布的《2020-2026年中國童裝行業(yè)競(jìng)爭(zhēng)戰(zhàn)略分析及市場(chǎng)需求預(yù)測(cè)報(bào)告》數(shù)據(jù)顯示:2019年內(nèi)棉價(jià)大幅下跌,相較于2019年初的15369元/噸的棉價(jià),年末的328棉花價(jià)格跌至13359元/噸。并且內(nèi)外棉差價(jià)呈現(xiàn)顯著下降的趨勢(shì)。2020年國內(nèi)外棉花價(jià)格都呈現(xiàn)低位震蕩的趨勢(shì)。

全球種植棉的面積出現(xiàn)下降,2020年棉花價(jià)格呈現(xiàn)弱驅(qū)動(dòng)。從最新的全球種植棉的面積來看本季棉花的種植面積下降了5%左右,主要系棉價(jià)長(zhǎng)期處于低位,棉農(nóng)沒有足夠的利潤(rùn)驅(qū)動(dòng)。預(yù)計(jì)本次全球消費(fèi)的下行會(huì)造成全球棉花需求同比下降10-15%,持續(xù)給到棉價(jià)下行的壓力,疊加上油價(jià)不斷走低,而化纖產(chǎn)品和棉花存在一個(gè)比價(jià)效應(yīng),2020年度來看棉花的價(jià)格沒有向上的驅(qū)動(dòng)因子。

2017年至今國內(nèi)外棉花價(jià)格指數(shù)及價(jià)差(元/噸)

數(shù)據(jù)來源:公開資料整理

2020年1和2月份出口金額及紡織類出口金額均大幅下跌,分別出現(xiàn)了17.20%和20.20%的跌幅,3月份出口金額同比情況有所好轉(zhuǎn),但紡織品出口暫未回暖,4月份出口金額漸恢復(fù),同比增加3.5%。主要受疫情影響,1月份開始國內(nèi)的出口產(chǎn)能受到停滯,新冠疫情國際化蔓延后海外需求出現(xiàn)下跌,目前國內(nèi)已經(jīng)開始復(fù)工復(fù)產(chǎn),從4月份的數(shù)據(jù)看,預(yù)計(jì)未來出口金額將會(huì)逐步恢復(fù)上行趨勢(shì)。

2015年至今國內(nèi)出口金額及HS紡織類出口金額累計(jì)同比(%)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)投資策略探討及市場(chǎng)規(guī)模預(yù)測(cè)報(bào)告

《2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)投資策略探討及市場(chǎng)規(guī)模預(yù)測(cè)報(bào)告》共十一章,包含中國重點(diǎn)企業(yè)互聯(lián)網(wǎng)+童裝投資布局分析,2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)市場(chǎng)發(fā)展趨勢(shì)預(yù)測(cè),2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)市場(chǎng)投資機(jī)會(huì)及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國童裝行業(yè)市場(chǎng)現(xiàn)狀分析:消費(fèi)驅(qū)動(dòng)下行業(yè)規(guī)模快速擴(kuò)張[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國童裝發(fā)展環(huán)境(PEST)分析:消費(fèi)觀念升級(jí),童裝規(guī)模快速增長(zhǎng) [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童裝行業(yè)重點(diǎn)企業(yè)-安奈兒分析:童裝業(yè)務(wù)毛利率達(dá)50%以上[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)