PCB是覆銅板下游,是一個 600億美元的大產業,帶動覆銅板產值水漲船高。作為承載電子元器件并連接電路的橋梁,PCB 廣泛應用于通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域,是現代電子信息產品中不可或缺的電子元器件。

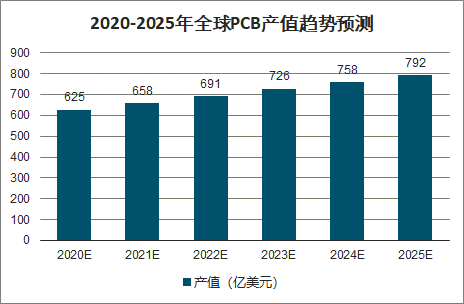

進入2020年,新冠肺炎雖然打亂了5G的進展,但各國仍各自在5G競爭中拼搏。在疫情燃燒同時,各國透過數位科技監控疫情發展,已提早預見5G、云端及AI等行業的轉機,如遠端教學、智慧診療、產業風控AI化等未來數位生活情境也因此提前啟動。就整體2020年的發展趨勢來看,5G仍舊是帶動產業經濟成長的關鍵動能,預計2020年全球PCB產值成長率為2%,產值規模約為625億美元。2020年至2025年,預計全球PCB產值年均復合增長率約為5%,2025年,全球PCB產值預計接近800億美元。

2020-2025年全球PCB產值趨勢預測

數據來源:公開資料整理

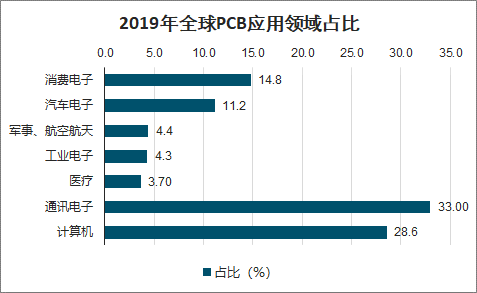

從應用領域來看,2019年大多數PCB細分市場也都出現了下滑,但對5G網絡和數據中心等基礎設施應用領域的需求延續了2018年的增長態勢,其中服務器/數據存儲領域產值同比增長3.1%;包含服務器/數據存儲的計算機領域占全球PCB產值的比重則達到28.6%。但整體來看,通訊電子仍然是PCB行業最主要的應用領域,2019年占全球PCB應用市場的比重達33.0%。

2019年全球PCB應用領域占比

數據來源:公開資料整理

PCB下游三大領域份額整體仍會提升

數據來源:公開資料整理

5G開啟新一輪建設周期,通信設備中的基站、消費電子和服務器依次受益,并協同促進。每一代通信制式升級,通常伴隨著上游基站網絡建設、中游通信設備商出貨起量、下游手機等終端普及的過程;而隨著新一代網絡被廣泛使用,新的應用場景出現帶來更大的流量需求,從而倒推數據中心服務器數量的擴容:運營商的資本開支,即隨著建設節奏在各個環節傳導。

5G帶來通信PCB/覆銅板產業鏈的結構性升級機會,最終影響落實到“量”、“價”兩方面。

基站 | 一方面 5G 由于高頻覆蓋半徑縮小,同等覆蓋范圍需更多基站,同時 5G 基站結構變化帶來單站 PCB/覆銅板用量提升;另一方面,5G 高頻高速特性,增添了對高頻高速覆銅板的需求,帶來價值量上的提升 |

消費電子(手機) | 消費電子(手機):一方面,5G 手機天線和傳輸線數量增多,促進 FPC(柔性電路板)滲透率提升,而 FCCL(撓性覆銅板)作為 FPC 基材需求有望長足增長;另一方面 5G 海量連接特性,有望加速新型消費電子的出現和普及,從而帶動 PCB/覆銅板的用量。 |

服務器 | 以 5G、云計算為代表的新型應用帶來海量數據存儲和計算需求,倒推上游數據中心的擴容。PCB 作為基礎部件,有望隨著服務器市場景氣度回升,迎來高速成長。 |

數據來源:公開資料整理

一、汽車

作為電子產品之母,PCB主要應用于電動控制、輔助駕駛、車載通訊等汽車功能系統,對于新能源車還包括輔助駕駛乃至 ADAS(高級駕駛輔助系統),電子化程度更高。

汽車PCB的5大應用領域

領域 | 部件 | 性能要求 |

舒適駕駛 | 電窗、空調控制、座椅調節等 | 可靠性 |

生命系統 | 引擎、剎車、齒輪箱、ABS(防抱死系統)等 | 安全等級要求最高 |

輔助駕駛 | 汽車雷達及感應器 | 適合射頻環境 |

車載通訊 | 汽車 T-Box 或 OBD | 可靠性 |

新能源車 | 動力和散熱系統 | 高導熱性 |

數據來源:公開資料整理

價值量的提高來自兩方面:一方面是單車PCB 面積越來越大, 2018 年單車 PCB 用量為 1 平米,未來有望達 3 平米,提升空間達 2 倍;另一方面,隨著 ADAS(高級輔助駕駛)滲透率提升,ADAS 的核心部件毫米波雷達出貨量有望攀升,高頻 PCB 憑借穩定的性能成為毫米波雷達的主要基材,較普通 PCB價格更貴,其在單車 PCB 占比的提升帶來整車 PCB 單價的提高。

汽車憑借其海量的用戶規模,有望成為下一代人機交互入口,主流廠商紛紛推出新能源車型,形成一股重要的產業趨勢。2019 年全球新能源銷量有望達到 260 萬輛,銷售滲透率為 2.8%,滲透空間巨大。

2017-2021年全球汽車銷量及新能源銷售占比預測

數據來源:公開資料整理

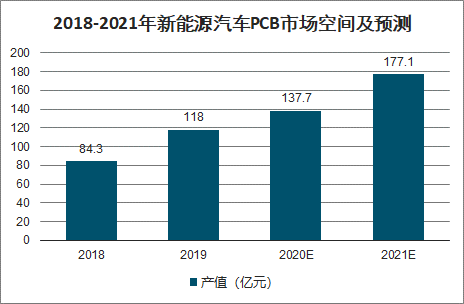

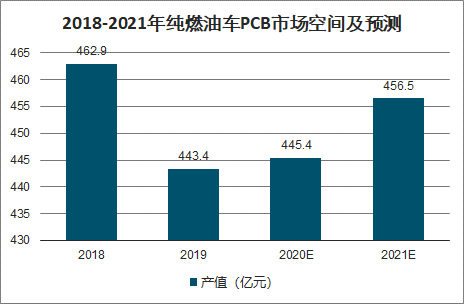

新能源車由于銷量增速快于純燃油車,其在整體汽車銷量占比有望提升,帶動汽車PCB 市場的量價齊升。分類別看,2019-2021年新能源車 PCB 市場年產值在100-170億元區間,燃油車在 440-460 億元區間,整體在 560-630億元區間。

2018-2021年新能源汽車PCB市場空間及預測

數據來源:公開資料整理

2018-2021年純燃油車PCB市場空間及預測

數據來源:公開資料整理

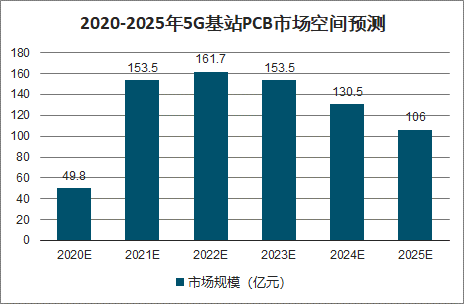

二、基站

5G場景之一的Massive MIMO(大規模天線)技術,帶來基站結構性變化。回顧基站天線演變,其形式經歷了宏基站的一體化天線、基帶處理單元和射頻拉遠模塊分離、MIMO 天線、有源天線,再到如今5G 的Massive MIMO 等階段。傳統4G 網絡(TDD)天線常見 2/4/8 天線,而 Massive MIMO 通道數達 64/128/256 個——這就從結構上要求 5G 基站對 4G 基站的改變。

2020-2025年5G基站PCB市場空間預測

數據來源:公開資料整理

三、云計算

2019 年全球服務器市場因客戶端庫存偏高,導致下游需求減弱,全年出貨量為 1174 萬臺,同比降 9.3%。2020 年,受益于AI、云計算的持續發酵,全球服務器市場有望復蘇,并持續受益于5G普及帶來的數據需求爆發。預測,2019-2024 年全球服務器出貨量 CAGR 或達 6.5%。

2018-2023年全球服務器出貨量預測(萬臺)

數據來源:公開資料整理

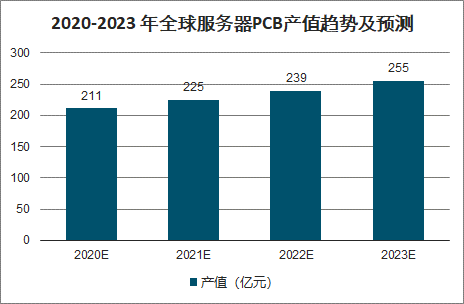

服務器中使用到PCB的三大部件分別為背板、主板和搭載網卡及存儲的 HDI 板,三者 PCB 面積合計為 0.57㎡,對應的高速PCB市場價格保守估計以3000 元/平米計,則單臺服務器 PCB 價值量為1710 元。

智研咨詢發布的《2020-2026年中國PCB行業發展形勢分析及市場規模預測報告》數據顯示:服務器市場復蘇,有望帶來一個年產值超200億元的PCB市場。按單臺服務器PCB 價值量 1710 元計算,2020-2023 年全球服務器 PCB 產值有望分別達 211、225、239、255 億元,同時期中國產值有望分別達 69、75、81、89 億元。

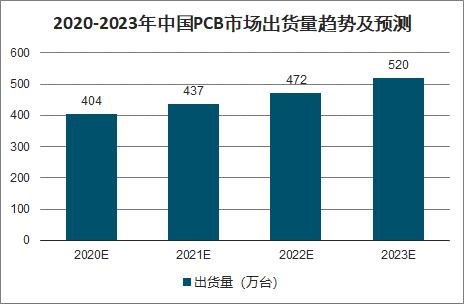

2020-2023年中國PCB市場出貨量趨勢及預測

數據來源:公開資料整理

2020-2023年全球PCB市場出貨量趨勢及預測

數據來源:公開資料整理

2020-2023 年中國服務器PCB產值趨勢及預測

數據來源:公開資料整理

2020-2023 年全球服務器PCB產值趨勢及預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)